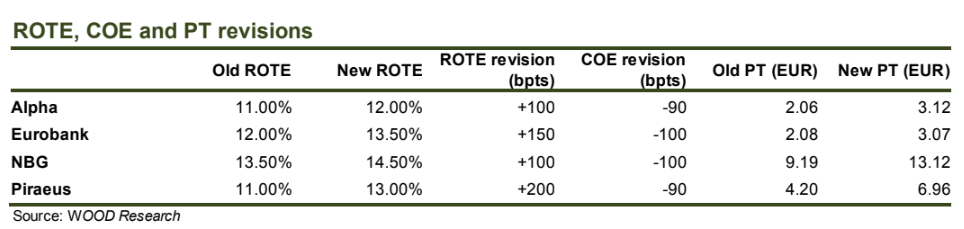

Στο νέο της report της Wood & Company, η επενδυτική ομάδα πίσω από την ανάλυση αναβαθμίζει τις εκτιμήσεις για τα κέρδη των τεσσάρων συστημικών τραπεζών κατά 10% για το 2025 και κατά 11% για το 2026, βασιζόμενη στη δυναμική των προμηθειών και στο χαμηλότερο κόστος πιστωτικού κινδύνου.

O οίκος προχωρά σε ανανεωμένες τιμές-στόχοι και συστάσεις για τις τέσσερις τράπεζες:

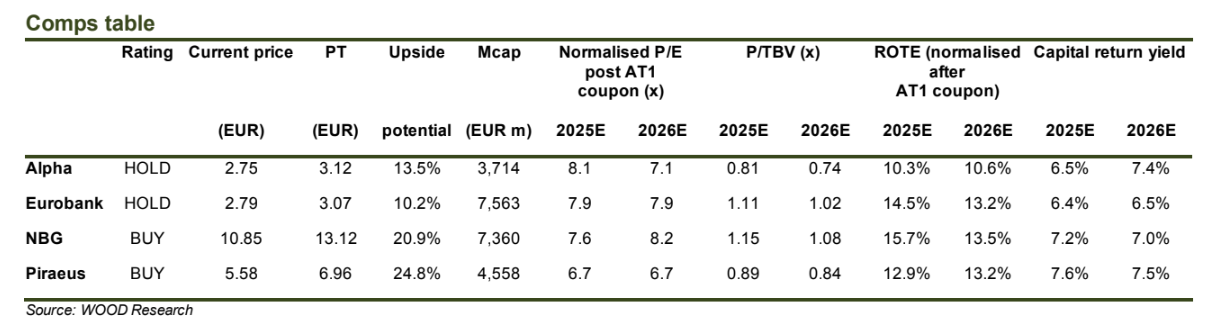

Alpha Bank – Υποβάθμιση σε “Hold” με νέα τιμή-στόχο τα €3,12 ανά μετοχή: Παρά την άνοδο 72% σε 14 μήνες, η αποτίμηση προσεγγίζει πλέον τη δίκαιη αξία, σύμφωνα με τους αναλυτές. Η μετοχή διαπραγματεύεται με δείκτη P/TBV 0,8 φορές και P/E 8,1 φορές για το 2025, επίπεδα που θεωρούνται εύλογα για απόδοση ιδίων κεφαλαίων (ROTE) 12%. Σημαντικοί οδηγοί της ανόδου υπήρξαν η κεφαλαιακή ενίσχυση, οι αγορές ιδίων μετοχών και η αύξηση του ποσοστού της UniCredit στο 20%.

Eurobank – Διατήρηση “Hold”, νέα τιμή-στόχος στα €3,07 ανά μετοχή: Η μετοχή χαρακτηρίζεται επαρκώς αποτιμημένη, ενώ οι προβλέψεις για τα καθαρά κέρδη 2025-2026 είναι κατά 8-11% χαμηλότερες από τις εκτιμήσεις της αγοράς. Οι αναλυτές εμφανίζονται πιο επιφυλακτικοί ως προς τη διατηρησιμότητα της δυναμικής κερδών μετά το 1ο τρίμηνο του 2025. Η μετοχή διαπραγματεύεται στις 7,9 φορές τα κέρδη και 1,1 φορές τη λογιστική της αξία για το 2025.

Εθνική Τράπεζα – Διατήρηση “Buy”, νέα τιμή-στόχος στα €13,12 ανά μετοχή: Η αγορά υποτιμά τη μακροπρόθεσμη δυναμική της τράπεζας, σύμφωνα με την έκθεση. Με προσδοκώμενο ROTE 14,7% για το 2027 και δείκτη κεφαλαιακής επάρκειας CET1 περίπου 18%, η ΕΤΕ αποτιμάται με discount σε σχέση με τη δυναμική της. Οι αναλυτές βλέπουν περιθώριο αναβάθμισης σε 9,2 φορές σε δείκτη P/E και 1,4 φορές σε δείκτη P/TBV από τα τρέχοντα επίπεδα (7,6 φορές P/E και 1,2 φορές P/TBV).

Τράπεζα Πειραιώς – Αναβάθμιση σε “Buy”, νέα τιμή-στόχος στα €6,96 ανά μετοχή: Ακόμα και με συντηρητική προσέγγιση στις εκτιμήσεις για τη συγχώνευση με την Εθνική Ασφαλιστική, οι αναλυτές θεωρούν ότι ο βασικός πυρήνας της τράπεζας μπορεί να επιτύχει ROTE 13% μέσα σε δύο χρόνια – πάνω από το εκτιμώμενο κόστος ιδίων κεφαλαίων (12,6%). Αυτό δικαιολογεί επαναπροσέγγιση του δείκτη P/TBV πάνω από τη μονάδα. Η μετοχή διαπραγματεύεται σήμερα με P/E 6,7 φορές και P/TBV 0,9 φορές, με τον στόχο να φτάνει τα 8,3 φορές και 1,1 φορές αντίστοιχα για το 2025.

Προοπτικές σταθερές, παρά τα χαμηλότερα επιτόκια

Άνοδο 53% έχει σημειώσει ο τραπεζικός δείκτης στο Χρηματιστήριο από τον Απρίλιο του 2024, 62% αν συνυπολογιστούν τα μερίσματα, με ώθηση από τις αναβαθμίσεις στις εκτιμήσεις κερδών ανά μετοχή (EPS) και την επέκταση των αποτιμήσεων (P/E). Παρά το γεγονός ότι τα επιτόκια διαμορφώνονται χαμηλότερα των προσδοκιών, οι εκτιμήσεις για τα καθαρά έσοδα από τόκους (NII) παραμένουν σχεδόν αμετάβλητες. Οι τράπεζες έχουν διατηρήσει τους στόχους τους για την περίοδο 2025-2027, χάρη στη συγκράτηση του κόστους καταθέσεων, την αποτελεσματική τιμολόγηση δανείων και τις στρατηγικές αντιστάθμισης κινδύνου.

Ωστόσο, οι αναλυτές σημειώνουν ότι το περιβάλλον χαμηλότερων επιτοκίων περιορίζει τις πιθανότητες περαιτέρω ανοδικών αναθεωρήσεων των κερδών. Σε αυτό το πλαίσιο, εκτιμάται ότι υπάρχει περιθώριο ενίσχυσης της δραστηριότητας λιανικής πίστης με υψηλότερο ρίσκο, αλλά και δυνητικά υψηλότερη απόδοση. Συνολικά, το θετικό momentum του κλάδου συνεχίζεται, με τους αναλυτές να βλέπουν περιθώρια ανόδου σε επιλεγμένες μετοχές, κυρίως την Εθνική και την Πειραιώς. Αν και η συνολική αποτίμηση έχει βελτιωθεί σημαντικά, το περιβάλλον των χαμηλότερων επιτοκίων ενδέχεται να επιβραδύνει τον ρυθμό περαιτέρω αναβαθμίσεων. Το ενδιαφέρον στρέφεται πλέον στις στρατηγικές των τραπεζών για στοχευμένη επέκταση με υψηλότερο ρίσκο αλλά και προσδοκώμενες αποδόσεις.

Διαβάστε ακόμη

Ανακάμπτει η πλήρης απασχόληση: Οι τομείς με τη μεγαλύτερη ζήτηση στην Ελλάδα

Συντάξεις: Ερχεται προσαύξηση έως 120 ευρώ – Ποιοι είναι οι δικαιούχοι

Γιατί η Ευρώπη φέτος θα βασιστεί στους Κινέζους τουρίστες

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα