Η εφεύρεση που υποσχέθηκε τραπεζικές συναλλαγές χωρίς ουρές και τελικά άλλαξε όχι μόνο τις τράπεζες, αλλά και τον τρόπο με τον οποίο κινούνται τα χρήματα στον κόσμο.

Η εποχή των τραπεζικών συναλλαγών στα γκισέ δεν είναι πολύ μακρινή. Οι τράπεζες άνοιγαν το πρωί, έκλειναν νωρίς το μεσημέρι και όποιος δεν προλάβαινε το ωράριο έπρεπε απλώς να περιμένει την επόμενη ημέρα. Η ανάληψη μετρητών ήταν μια μικρή τελετουργία: ουρά στο κατάστημα, χαρτάκια, υπογραφές, ο ταμίας να μετρά τα χαρτονομίσματα μπροστά στον πελάτη και μετά να τα μετράει και ο ίδιος ο πελάτης, διότι «μετά την απομάκρυνση εκ του ταμείου ουδέν λάθος αναγνωρίζεται», όπως χαρακτηριστικά έγραφαν οι επιγραφές σε όλες τις τράπεζες. Και ύστερα… εμφανίστηκε ένα μεταλλικό κουτί στον τοίχο μιας βρετανικής τράπεζας.

Στο βόρειο Λονδίνο το πρώτο ΑΤΜ του πλανήτη

Ήταν 27 Ιουνίου 1967 όταν η τράπεζα Barclays εγκαινίασε το πρώτο ATM της ιστορίας. Η τοποθεσία ήταν το προάστιο Ένφιλντ και η στιγμή αντιμετωπίστηκε περισσότερο σαν τεχνολογική περιέργεια παρά σαν επανάσταση. Το μηχάνημα δεν έμοιαζε με τα σημερινά ΑΤΜ. Δεν υπήρχαν χρεωστικές κάρτες, οθόνες αφής ή PIN όπως τα γνωρίζουμε σήμερα. Οι πελάτες χρησιμοποιούσαν ειδικές χάρτινες επιταγές εμποτισμένες με ελαφρώς ραδιενεργό άνθρακα, ώστε το μηχάνημα να μπορεί να τις αναγνωρίζει. Ο άνθρωπος που συνδέθηκε περισσότερο με τη δημιουργία του ήταν ο Σκωτσέζος εφευρέτης Τζον Σέφερντ-Μπάρον. Σύμφωνα με τον ίδιο, η ιδέα τού ήρθε ένα Σάββατο όταν έφτασε αργά στην τράπεζα και βρήκε τις πόρτες κλειστές. Σκέφτηκε τότε ότι, όπως τα αυτόματα μηχανήματα που πουλούσαν σοκολάτες μπορούσαν να δίνουν προϊόντα οποιαδήποτε ώρα, έτσι θα μπορούσε να υπάρξει και ένα μηχάνημα που να δίνει χρήματα.

Γεννημένος στο Ασάμ της Ινδίας το 1925 από Βρετανούς γονείς, ο Σέφερντ-Μπάρον παράτησε τις σπουδές του στα οικονομικά για να γίνει μηχανικός. Μόλις στα 25 του κατείχε σημαντική θέση στην εταιρεία De La Rue, μια βρετανική εταιρεία που παράγει ασφαλή ψηφιακά και φυσικά συστήματα προστασίας για προϊόντα, εμπορικές συναλλαγές και ταυτότητες, με πελάτες σε 140 χώρες. Είχε και το υπόβαθρο να συλλάβει την ιδέα, αλλά και τα πρόσωπα για να την υλοποιήσει. Η ιστορία έχει σχεδόν μυθιστορηματική ειρωνεία. Ο Σέφερντ-Μπάρον φαντάστηκε αρχικά έναν εξαψήφιο κωδικό ασφαλείας. Έκανε ένα πείραμα με τη σύζυγό του Καρολάιν, η οποία όμως δυσκολευόταν να θυμηθεί περισσότερους από τέσσερις αριθμούς. Έτσι γεννήθηκε το τετραψήφιο PIN που χρησιμοποιείται μέχρι σήμερα σχεδόν παντού στον κόσμο. Αν η κυρία Μπάρον είχε καλύτερη μνήμη, σήμερα μπορεί να χρησιμοποιούσαμε εξαψήφιους κωδικούς.

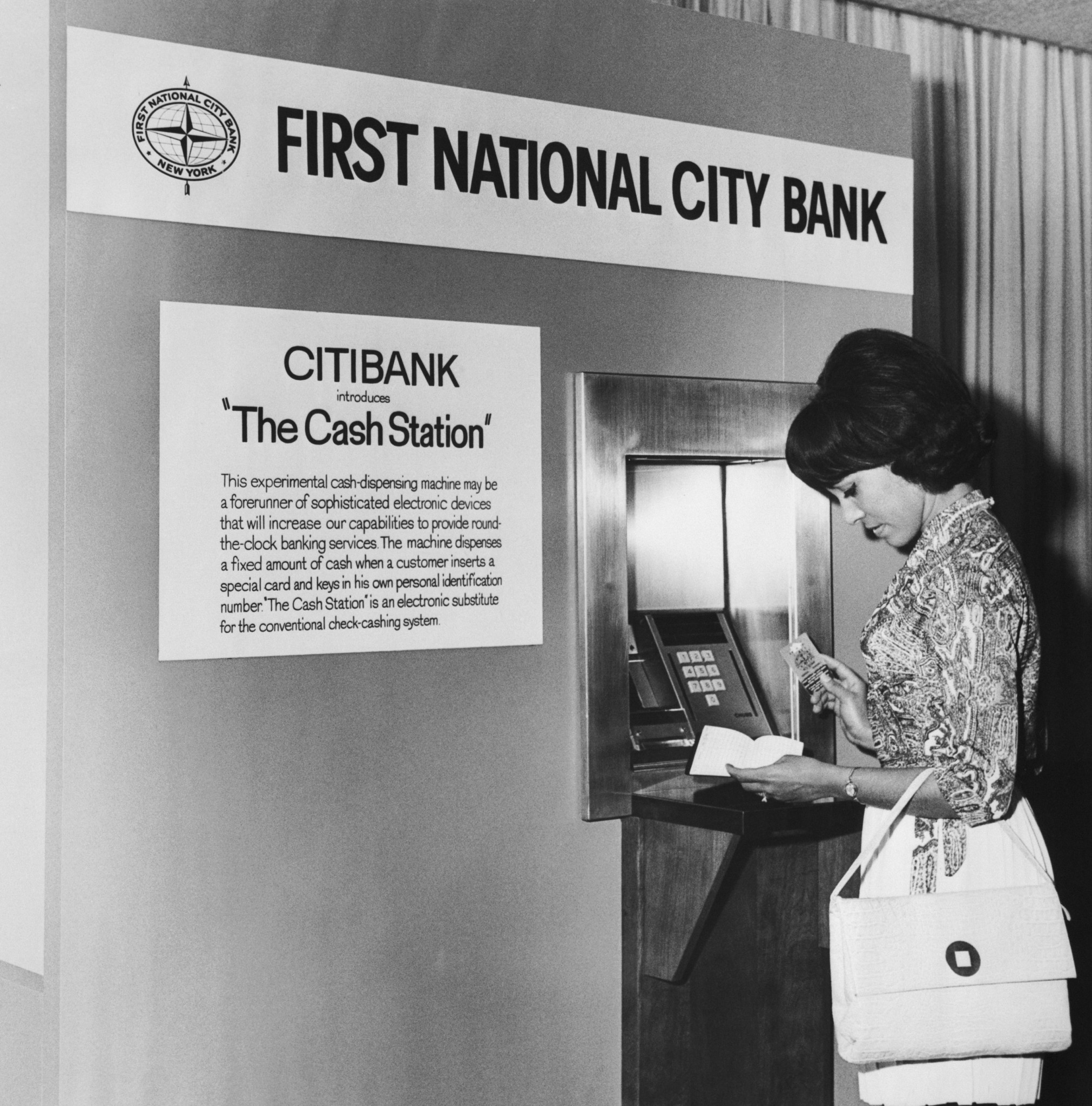

Η πρώτη γενιά

Τα αρχικά μηχανήματα ανάληψης ήταν αργά, περιορισμένα και γεμάτα τεχνικά προβλήματα. Παρ’ όλα αυτά, οι τράπεζες διέκριναν αμέσως κάτι πολύ σημαντικό: τα μηχανήματα μπορούσαν να λειτουργούν χωρίς διάλειμμα, χωρίς ωράριο και χωρίς προσωπικό. Για πρώτη φορά στην ιστορία, ο πελάτης δεν εξαρτιόταν πλήρως από τον τραπεζικό υπάλληλο. Σύντομα άρχισε μια μικρή διεθνής κούρσα τεχνολογίας. Στις Ηνωμένες Πολιτείες, μηχανικοί και εταιρείες όπως η IBM, η Docutel και αργότερα η NCR Corporation εξελίσσουν τα συστήματα ώστε να συνδέονται ηλεκτρονικά με τραπεζικούς λογαριασμούς. Μέχρι τις αρχές της δεκαετίας του 1970, τα ATM αρχίζουν να αποκτούν μαγνητικές κάρτες και δυνατότητα άμεσης επαλήθευσης στοιχείων.

Το μεγάλο άλμα, όμως, αφορούσε την ίδια την υπηρεσία. Οι τράπεζες άρχισαν να αντιλαμβάνονται ότι μπορούσαν να μεταφέρουν μεγάλο μέρος της καθημερινής δουλειάς στους ίδιους τους πελάτες. Μέχρι τότε, ο τραπεζικός υπάλληλος ήταν αναγκαίος σχεδόν για κάθε συναλλαγή. Με την εξάπλωση των ATM, εκατομμύρια άνθρωποι εκπαιδεύτηκαν σταδιακά να εξυπηρετούνται μόνοι τους.

Στην αρχή, βέβαια, υπήρχε δυσπιστία. Πολλοί φοβούνταν ότι τα μηχανήματα θα έκαναν λάθη, θα «κατάπιναν» κάρτες ή θα έκλεβαν χρήματα. Άλλοι θεωρούσαν αδιανόητο να εμπιστευθούν έναν υπολογιστή αντί για έναν άνθρωπο πίσω από το γκισέ. Οι μεγαλύτερες ηλικίες αντιμετώπιζαν τα ATM περίπου σαν ψυχρά σύμβολα ενός απρόσωπου κόσμου.

Η εκρηκτική εξάπλωση

Σε λιγότερο από δύο δεκαετίες, όμως, η εικόνα αλλάζει. Τη δεκαετία του 1980 τα ATM εξαπλώνονται στην Ευρώπη, στις Ηνωμένες Πολιτείες και στην Ιαπωνία. Η χρεωστική κάρτα μετατρέπεται σε βασικό εργαλείο της καθημερινότητας και η έννοια της «24ωρης τραπεζικής» γίνεται πραγματικότητα. Οι ουρές στα γκισέ γίνονταν ολοένα και μικρότερες, ώσπου εξαφανίστηκαν τελείως. Οι τράπεζες άρχισαν να σχεδιάζουν καταστήματα με λιγότερο προσωπικό και μεγαλύτερη έμφαση στις πωλήσεις δανείων και επενδυτικών προϊόντων. Στην πραγματικότητα, τα ATM δεν κατήργησαν εντελώς τους ταμίες. Άλλαξαν, όμως, ριζικά τον ρόλο τους. Ο παραδοσιακός υπάλληλος που περνούσε ολόκληρη τη μέρα εκτελώντας αναλήψεις και καταθέσεις μετατράπηκε σταδιακά σε σύμβουλο πωλήσεων ή εξυπηρέτησης. Οι τράπεζες εξοικονόμησαν τεράστια ποσά από λειτουργικά κόστη, ενώ μπορούσαν πλέον να εξυπηρετούν πολύ περισσότερους πελάτες χωρίς αντίστοιχη αύξηση προσωπικού.

Η ίδια η αρχιτεκτονική των πόλεων άλλαξε. Τα ATM εμφανίστηκαν σε σούπερ μάρκετ, αεροδρόμια, σταθμούς τρένων, βενζινάδικα και εμπορικά κέντρα. Το χρήμα αποσυνδέθηκε από το φυσικό κατάστημα της τράπεζας. Για πρώτη φορά, ο τραπεζικός λογαριασμός «ακολουθούσε» τον πελάτη όπου κι αν βρισκόταν.

Οι κίνδυνοι

Μαζί με την άνεση ήρθαν βέβαια και τα προβλήματα. Από τη δεκαετία του 1990 και μετά, τα ATM έγιναν στόχος οργανωμένων συμμοριών. Εμφανίστηκαν οι κλοπές PIN, τα συστήματα υποκλοπής καρτών και αργότερα οι ηλεκτρονικές επιθέσεις σε ολόκληρα δίκτυα τραπεζών. Η μάχη ανάμεσα στην ασφάλεια και στην απάτη εξελίχθηκε σε έναν αδιάκοπο τεχνολογικό πόλεμο. Τα ίδια τα μηχανήματα άλλαξαν επίσης μορφή. Τα σύγχρονα ATM είναι ουσιαστικά μικροί τραπεζικοί σταθμοί. Επιτρέπουν καταθέσεις, πληρωμές λογαριασμών, μεταφορές χρημάτων, ανανεώσεις καρτών, ακόμα και αγορές συναλλάγματος σε ορισμένες χώρες. Σε πολλά σημεία του κόσμου, ειδικά στην Ασία, συνδέθηκαν με βιομετρικά συστήματα και αναγνώριση προσώπου.

Η ψηφιακή τραπεζική, που έχει μπει και στη δική μας ζωή τα τελευταία χρόνια, έχει ξεπεράσει κι αυτά ακόμα τα ΑΤΜ. Οι ουρές για ανάληψη μετρητών, ειδικά σε συγκεκριμένες ημέρες του μήνα, έχουν πια εξαφανιστεί με την κυκλοφορία ολοένα και περισσότερου πλαστικού χρήματος. Τα smartphones και οι ηλεκτρονικές πληρωμές άρχισαν να περιορίζουν σταδιακά τη χρήση μετρητών. Σκανδιναβικές χώρες όπως η Σουηδία και η Νορβηγία πλησιάζουν ήδη σε κοινωνίες όπου πολλά καταστήματα δεν δέχονται καν χαρτονομίσματα.

Παρά τη μείωση χρήσης, όμως, σε ορισμένες ανεπτυγμένες οικονομίες, τα ATM παραμένουν απολύτως κρίσιμα σε τεράστιο μέρος του πλανήτη. Σε χώρες με μεγάλη άτυπη οικονομία ή περιορισμένη πρόσβαση σε ψηφιακές υπηρεσίες, τα μετρητά συνεχίζουν να κυριαρχούν. Σύμφωνα με διεθνείς εκτιμήσεις, σήμερα λειτουργούν παγκοσμίως περισσότερα από 23 εκατομμύρια ATM, με τις μεγαλύτερες αγορές να βρίσκονται στην Κίνα, στην Ινδία, στις Ηνωμένες Πολιτείες και στην Ιαπωνία.

Eισαγωγική φωτογραφία: 123RF

Φωτογραφίες: Getty Images/Ideal Image