«Δημοσιεύματα κάνουν λόγο ότι το Ενιαίο Συμβούλιο Εξυγίανσης (SRB), η ρυθμιστική αρχή για την ελάχιστη απαίτηση για τα ίδια κεφάλαια και τις επιλέξιμες υποχρεώσεις (Minimum Requirement for own funds and Eligible Liabilities, MREL) των τραπεζών της ΕΕ, πιέζει τις εγχώριες τράπεζες να επιταχύνουν να επιτύχουν το μη δεσμευτικό στόχο για το 2022», εξηγεί η Axia.

H Axia αναγνωρίζει ότι το τραπεζικό σύστημα πρέπει να καλύψει σημαντική απόσταση αλλά υπάρχουν ορισμένα ελαφρυντικά και για αυτό επαναλαμβάνει τις συστάσεις αγοράς (BUY) για τις εγχώριες τράπεζες.

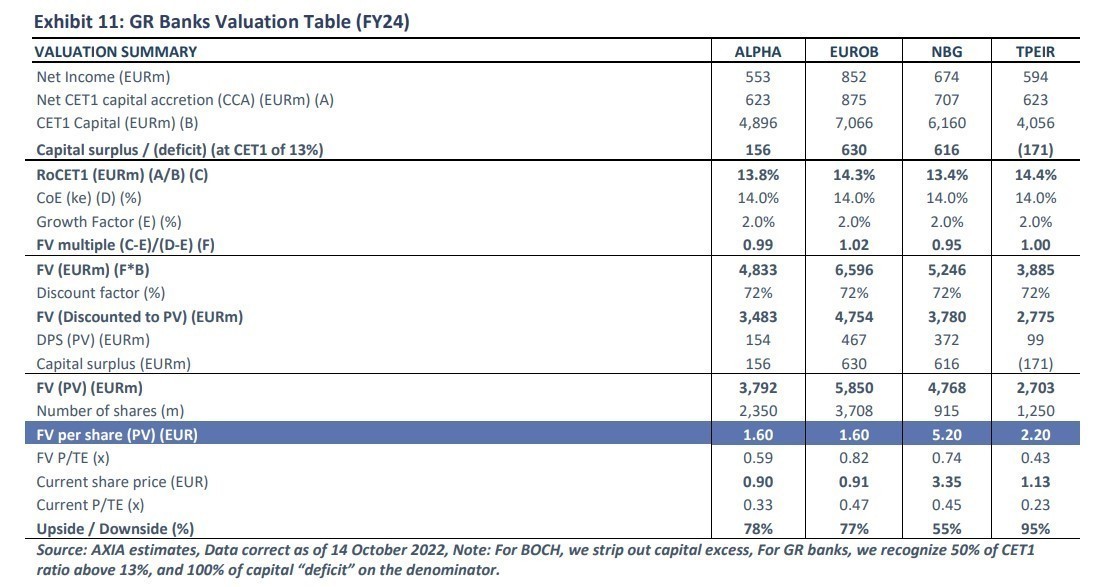

Oι τιμές στόχοι είναι: Alpha Bank 1,60 ευρώ και περιθώριο ανόδου 78%, Eurobank 1,60 ευρώ και περιθώριο ανόδου 77%, Εθνική Τράπεζα 5,20 ευρώ και περιθώριο ανόδου 55% και τέλος Τράπεζα Πειραιώς 2,20 ευρώ και περιθώριο ανόδου 95%.

«Αυτό έρχεται σε μια πολύ ατυχή στιγμή, καθώς το κόστος των εκδόσεων έχει εκτοξευθεί και είναι πολύ σημαντικό για τις ελληνικές τράπεζες, οι οποίες εξακολουθούν να χρειάζονται σημαντικά ποσά χρέους MREL», συνεχίζει η Axia.

Η χρηματιστηριακή αναλύει: α) την τρέχουσα κατάσταση του τοπίου MREL στην ΕΕ, συμπεριλαμβανομένης της δυναμικής των πρόσφατων εκδόσεων, β) τις τράπεζες και τις απαιτήσεις τους, γ) τη χονδρική χρηματοδότηση που πιθανότατα θα ακολουθήσουν οι τράπεζες για να ανταποκριθούν στις απαιτήσεις αυτές και δ) τον αντίκτυπο του υψηλότερου κόστους έκδοσης στην κερδοφορία, τονίζοντας τις δικές της παραδοχές.

«Εκτιμούμε ότι το τραπεζικό σύστημα θα φτάσει το 27% του MREL, συμπεριλαμβανομένων των νέων εκδόσεων ύψους 9 δισ. ευρώ, μέχρι το 2025. Το σενάριό μας για την αντιμετώπιση ακραίων καταστάσεων δείχνει ότι μια παράλληλη αύξηση της χονδρικής χρηματοδότησης κατά 200 μ.β. (έναντι της εκτίμησης της Axia) θα μείωνε την απόδοση των ιδίων κεφαλαίων (RoCET1) και των ενσώματων κεφαλαίων (RoTE) των τραπεζών για το 2024 κατά 81-120 μ.β. και 36-66 μ.β. αντίστοιχα, με τις τιμές στόχους να μειώνονται κατά 6-14%. Κατά την άποψή μας, αυτό μειώνει τον κίνδυνο και αφήνει άφθονο περιθώριο ανόδου στις τιμές-στόχους μας. Επαναλαμβάνουμε τις αξιολογήσεις μας για αγορά και για τις τέσσερις συστημικές τράπεζες», εξηγεί η Axia.

Η χονδρική χρηματοδότηση γίνεται μια πρόσθετη ανησυχία των επενδυτών καθώς αυξάνονται τα επιτόκια

Οι επενδυτές των τραπεζών συνεχίζουν να είναι επιφυλακτικοί σχετικά με την αλληλένδετη σύνδεση των υψηλότερων επιτοκίων έναντι της επιδείνωσης της ποιότητας του ενεργητικού, εξηγεί η Axia. Επιπλέον, η πρόσφατη διεύρυνση των περιθωρίων χρηματοδότησης των τραπεζών πρόσθεσε μια νέα ανησυχία σε αυτή την εξίσωση.

Η χρηματοδότηση χονδρικής γίνεται όλο και πιο ακριβή σε ολόκληρη την ΕΕ και με βάση την ανάλυση της Axia, η έκδοση MREL είναι μειωμένη κατά 16% σε ετήσια βάση, ενώ το μέσο κουπόνι έχει αυξηθεί κατά +196 μονάδες βάσης. Η αύξηση αυτή αντανακλά 40% υψηλότερο κρατικό spread, ενώ το υπόλοιπο αποδίδεται στον κίνδυνο των τραπεζών. Ως εκ τούτου, οι μελλοντικές εκδόσεις θα είναι σημαντικά ακριβότερες για όλες τις τράπεζες της ΕΕ, συμπεριλαμβανομένων των τραπεζών.

Οι εγχώριες τράπεζες θα πρέπει να επικεντρωθούν στα MREL, να αντικαταστήσουν το σταδιακά καταργούμενο κεφάλαιο T2, αλλά να μην προσθέσουν πρόσθετα κεφάλαια κατηγορίας ΑT1, εκτός εάν εξομαλυνθεί το κόστος χρηματοδότησης. Εκτιμούμε ότι το δυνητικό κόστος AT1 εξακολουθεί να είναι κάτω από το κόστος των ιδίων κεφαλαίων μετά από φόρους, αλλά οι τράπεζες θα μπορούσαν να ακολουθήσουν τις ομοειδείς τράπεζες της ΕΕ και να αποφασίσουν να μην εκδώσουν τέτοια μέσα μεσοπρόθεσμα.

«Κατά την άποψή μας, η Εθνική Τράπεζα θα μπορούσε να είναι η μόνη τράπεζα που θα ενισχύσει τους τίτλους T2, προκειμένου να βελτιστοποιήσει τη δέσμη κεφαλαίων της και να μειώσει το CET1 μέσω της διανομής μερισμάτων», επισημαίνει η Axia. «Θα περιμένουμε τα αποτελέσματα του τρίτου τριμήνου για πρόσθετες γνωστοποιήσεις σχετικά με τα σχέδια χρηματοδότησης των τραπεζών, προτού τελειοποιήσουμε τους αριθμούς μας αλλά σε κάθε περίπτωση οι τιμές-στόχοι, ακόμη και αν μειωθούν κατά 6-14%, αφήνουν άφθονο περιθώριο ανόδου και ως εκ τούτου επαναλαμβάνουμε τις αξιολογήσεις μας για αγορά», συμπεραίνει η Axia.

Διαβάστε ακόμη:

Σκρέκας: Ραντεβού με τους Αζέρους για το φυσικό αέριο που θα περιορίσει τις ροές από την Gazprom

Ελληνικό: Εγκαίνια για το mega project των 8 δισ. ευρώ

Υψηλές προκρατήσεις για το τριήμερο της 28ης Οκτωβρίου (πίνακας)