Στον κόσμο των επενδύσεων υπάρχουν δεκάδες δείκτες που επιχειρούν να απαντήσουν σε ένα βασικό ερώτημα: είναι η αγορά ακριβή ή φθηνή; Ένας από τους πιο γνωστούς και απλούς δείκτες αποτίμησης είναι το Buffett Indicator, που πήρε το όνομά του από τον διάσημο επενδυτή Warren Buffett. Ο δείκτης βασίζεται σε μια απλή ιδέα: συγκρίνει τη συνολική χρηματιστηριακή αξία μιας χώρας με το Ακαθάριστο Εγχώριο Προϊόν (GDP) της. Ο μαθηματικός τύπος είναι:

Buffett Indicator = Συνολική Κεφαλαιοποίηση / ΑΕΠ (τρέχουσες τιμές)

Με απλά λόγια, ο δείκτης εξετάζει πόσο αξίζουν όλες οι εισηγμένες εταιρείες μιας οικονομίας σε σχέση με το μέγεθος της οικονομικής παραγωγής της χώρας.

Η λογική πίσω από αυτή τη σύγκριση είναι αρκετά κατανοητή. Το ΑΕΠ εκφράζει περίπου το σύνολο της οικονομικής δραστηριότητας μιας χώρας μέσα σε έναν χρόνο, ενώ το χρηματιστήριο αποτυπώνει την αγοραία αξία των επιχειρήσεων που λειτουργούν μέσα σε αυτήν την οικονομία. Αν η αξία του χρηματιστηρίου αυξάνεται πολύ περισσότερο από την πραγματική οικονομία, ενδέχεται να υπάρχει υπερτίμηση.

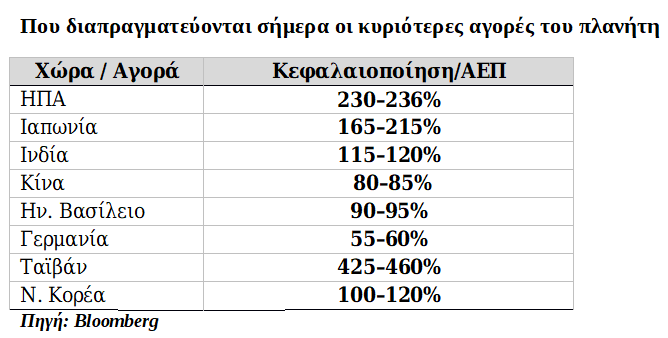

Για παράδειγμα, αν η συνολική αξία των εισηγμένων εταιρειών στις Ηνωμένες Πολιτείες στις 29 Μαΐου 2026 ήταν 75,7 τρισεκατομμύρια δολάρια και το αμερικανικό ΑΕΠ ανέρχεται σε 31,8 τρισεκατομμύρια δολάρια, τότε ο Buffett Indicator είναι 238%. Αυτό σημαίνει ότι το χρηματιστήριο αποτιμάται σχεδόν 2,4 φορές της ετήσιας οικονομικής παραγωγής της χώρας. Οι περισσότερες προσεγγίσεις από την ανάλυση χρησιμοποιούν ορισμένα γενικά επίπεδα ερμηνείας: τιμές κάτω από 75% θεωρούνται σχετικά χαμηλές, το εύρος 75%-100% θεωρείται πιο ισορροπημένο, ενώ επίπεδα πάνω από 120%-150% συχνά αντιμετωπίζονται ως ένδειξη υπερτίμησης. Ωστόσο, αυτά τα όρια δεν αποτελούν αυστηρούς κανόνες και επηρεάζονται και από την κλαδική συμπεριφορά εταιριών που τυγχάνουν υψηλών πολλαπλασιαστών όπως για παράδειγμα το χρηματιστήριο της Ταϊβάν το οποίο κυριαρχείται από τον κλάδο των ημιαγωγών.

Ο ίδιος ο Warren Buffett είχε χαρακτηρίσει τον δείκτη ως «ίσως το καλύτερο μοναδικό μέτρο για το πού βρίσκονται οι αποτιμήσεις της αγοράς». Παρ’ όλα αυτά, ο Buffett Indicator δεν είναι αλάνθαστος και δεν πρέπει να χρησιμοποιείται ως εργαλείο συγχρονισμού των κινήσεων της αγοράς. Ένα βασικό πρόβλημα είναι ότι οι σύγχρονες μεγάλες εταιρείες λειτουργούν παγκοσμίως. Οι αμερικανικές πολυεθνικές, για παράδειγμα, παράγουν σημαντικό μέρος των εσόδων τους εκτός Ηνωμένων Πολιτειών. Επομένως, η σύγκριση της αξίας τους αποκλειστικά με το αμερικανικό GDP μπορεί να είναι παραπλανητική. Επιπλέον, το περιβάλλον των επιτοκίων επηρεάζει σημαντικά τις αποτιμήσεις. Σε περιόδους χαμηλών επιτοκίων, οι επενδυτές είναι διατεθειμένοι να πληρώσουν υψηλότερες τιμές για μελλοντικά κέρδη, γεγονός που μπορεί να δικαιολογεί υψηλότερο Buffett Indicator χωρίς να σημαίνει απαραίτητα «φούσκα».

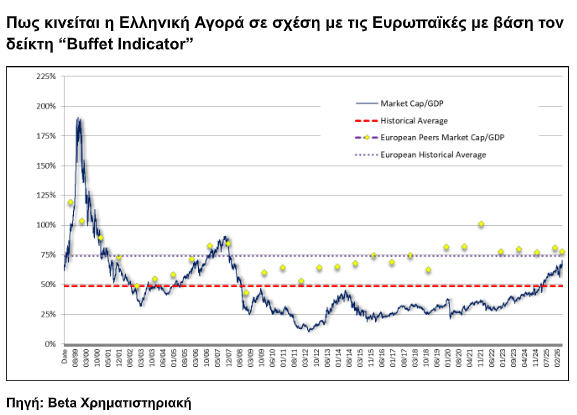

Στο ελληνικό χρηματιστήριο η ΑΜΚ της ΔΕΗ ώθησε το σχετικό δείκτη πολύ κοντά στον Ευρωπαϊκό μέσο όρο (74%). Στο διάγραμμα μπλε γραμμή δείχνει τον λόγο χρηματιστηριακής αξίας προς ΑΕΠ, ενώ η κόκκινη διακεκομμένη γραμμή αντιπροσωπεύει τον ιστορικό μέσο όρο της αγοράς, περίπου στο 50%. Οι κίτρινες ενδείξεις απεικονίζουν τις αντίστοιχες αποτιμήσεις ευρωπαϊκών αγορών, οι οποίες κινούνται διαχρονικά σε υψηλότερα επίπεδα από την εγχώρια αγορά.

Το πρώτο στοιχείο που ξεχωρίζει είναι η θεαματική κορύφωση της περιόδου 1999–2000, όταν ο δείκτης εκτοξεύτηκε κοντά στο 190%, αντανακλώντας τη φούσκα του 1999 με την «αστείρευτη» πίστωση και τα τρελά ράλι της οδού Σοφοκλέους. Ακολούθησε βίαιη διόρθωση και πολυετής αποκλιμάκωση, με τον δείκτη να οδηγείται σε επίπεδα αρνητικής υπερβολής με αποκορύφωμα το 2012 όπου σημειώνεται λόγος 10,2% στην σχέση με το ΑΕΠ.

Η εικόνα αλλάζει αισθητά τα τελευταία χρόνια. Από το 2023 και μετά παρατηρείται μια σταθερή ανοδική τάση, με τον δείκτη να επιστρέφει πλέον κοντά ή και πάνω από τον ιστορικό μέσο όρο. Η εξέλιξη αυτή υποδηλώνει ότι η αγορά ανακτά αποτιμητική δυναμική, χωρίς όμως να πλησιάζει ακόμη τα ακραία επίπεδα προηγούμενων χρηματιστηριακών κύκλων. Ιδιαίτερο ενδιαφέρον παρουσιάζει και η σύγκριση με τις ευρωπαϊκές αγορές. Οι ευρωπαϊκοί δείκτες κινούνται διαχρονικά γύρω από το 75%–80%, επίπεδο αισθητά υψηλότερο από την εγχώρια ιστορική μέση τιμή. Αυτό αναδεικνύει είτε τη σχετικά μικρότερη ανάπτυξη της τοπικής κεφαλαιαγοράς είτε τις διαφορές στη δομή των επιχειρηματικών οικοσυστημάτων. Εσχάτως η σύγκλιση που παρατηρείται έχει να κάνει και με την επανάκαμψη του επενδυτικού ενδιαφέροντος αλλά και της δυναμικής των εταιρικών κερδών.

Παρά τις αδυναμίες του, ο Buffett Indicator παραμένει ένα χρήσιμο εργαλείο μακροοικονομικής αποτίμησης. Δεν προβλέπει πότε θα πέσει ή θα ανέβει η αγορά, αλλά προσφέρει ένα ευρύτερο πλαίσιο κατανόησης της σχέσης μεταξύ χρηματιστηριακής αξίας και πραγματικής οικονομίας. Κυρίως όμως υπενθυμίζει ότι, όσο εντυπωσιακές κι αν είναι οι χρηματιστηριακές αποτιμήσεις, μακροπρόθεσμα δύσκολα μπορούν να αποσυνδεθούν πλήρως από την οικονομία που τις στηρίζει.

Διαβάστε ακόμη

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα