Χρειάζεται να γυρίσει κανείς σχεδόν δύο δεκαετίες πίσω για να συναντήσει μια χρηματιστηριακή χρονιά αντίστοιχη με το 2026. Όχι τόσο ως προς τις αποδόσεις των μετοχών, όσο ως προς τον θεμελιώδη ρόλο του Χρηματιστηρίου ως μηχανισμού άντλησης κεφαλαίων για τις επιχειρήσεις. Βεβαίως, στην ιστορία του ελληνικού χρηματιστηρίου έχουν υπάρξει χρονιές κατά τις οποίες οι συνολικές αντλήσεις κεφαλαίων ξεπέρασαν ακόμη και τα 10 δισ. ευρώ. Ωστόσο, οι συγκυρίες εκείνων των περιόδων ήταν τόσο ιδιαίτερες ώστε δεν μπορούν να συγκριθούν ευθέως με τη σημερινή εικόνα.

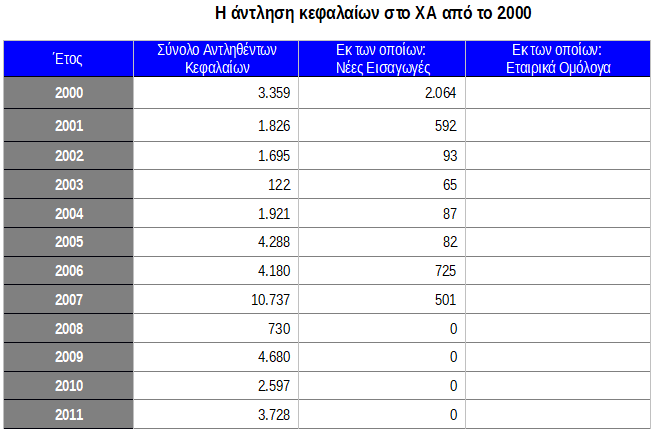

Η περίοδος 2013-2015 σημαδεύτηκε από τις τρεις διαδοχικές ανακεφαλαιοποιήσεις των συστημικών τραπεζών. Επρόκειτο όμως για αυξήσεις κεφαλαίου «σωτηρίας», που είχαν ως βασικό στόχο την αποκατάσταση της κεφαλαιακής επάρκειας του τραπεζικού συστήματος και την αποτροπή ενός κουρέματος καταθέσεων.

- Το 2013, κατά την πρώτη ανακεφαλαιοποίηση, αντλήθηκαν συνολικά 30,02 δισ. ευρώ, από τα οποία μόλις 3,07 δισ. ευρώ προήλθαν από ιδιώτες επενδυτές, ενώ το μεγαλύτερο μέρος καλύφθηκε από το Ελληνικό Δημόσιο μέσω του Ταμείου Χρηματοπιστωτικής Σταθερότητας.

- Το 2014 ακολούθησε η δεύτερη φάση της ανακεφαλαιοποίησης, με τις ελληνικές τράπεζες να αντλούν περίπου 8,3 δισ. ευρώ, ποσό υψηλότερο από τις αρχικές κεφαλαιακές απαιτήσεις που είχαν προκύψει από τα stress tests της Ευρωπαϊκής Κεντρικής Τράπεζας. Στόχος ήταν η ενίσχυση της συμμετοχής ιδιωτικών επενδυτών και η σταδιακή μείωση της εξάρτησης του τραπεζικού συστήματος από το κράτος.

- Το 2015 πραγματοποιήθηκε η τρίτη ανακεφαλαιοποίηση, μετά τα capital controls και την επιδείνωση της ποιότητας των τραπεζικών χαρτοφυλακίων. Οι αυξήσεις κεφαλαίου απέφεραν συνολικά 10,19 δισ. ευρώ, ενώ την ίδια χρονιά εκδόθηκαν και δύο μετατρέψιμα ομολογιακά δάνεια (CoCos), συνολικού ύψους 4,07 δισ. ευρώ. Συνολικά, πρόκειται για μια περίοδο όπου η άντληση κεφαλαίων υπαγορεύτηκε από την ανάγκη διάσωσης του τραπεζικού συστήματος και όχι από την επιδίωξη χρηματοδότησης της ανάπτυξης.

Η πλησιέστερη ιστορική αναφορά στη σημερινή συγκυρία είναι το 2007, όταν η ελληνική οικονομία βρισκόταν ακόμη σε φάση έντονης ανάπτυξης. Εκείνη τη χρονιά πραγματοποιήθηκαν 27 αυξήσεις μετοχικού κεφαλαίου, με σημαντικότερες εκείνες της MIG (5,19 δισ. ευρώ), της Τράπεζας Πειραιώς (1,35 δισ. ευρώ) και της EFG Eurobank (1,23 δισ. ευρώ). Οι εκδόσεις εκείνης της περιόδου συνδέονταν κυρίως με την επέκταση των επιχειρήσεων και τις επενδυτικές τους ανάγκες, χαρακτηριστικό που παρουσιάζει αρκετές ομοιότητες με το σημερινό περιβάλλον.

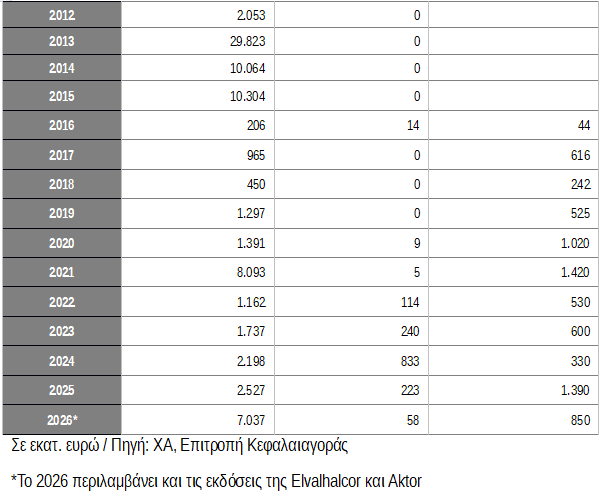

Το 2026, σε διάστημα μικρότερο των επτά μηνών, οι συνολικές αντλήσεις κεφαλαίων από μετοχικές εκδόσεις έχουν ήδη φθάσει περίπου τα 7,04 δισ. ευρώ, χωρίς να συνυπολογίζονται οι εκδόσεις εταιρικών ομολόγων στις διεθνείς αγορές (Eurobonds). Η διαφορά σε σχέση με τις προηγούμενες περιόδους είναι ότι οι περισσότερες συναλλαγές αφορούν επενδυτικά σχέδια, εξαγορές, χρηματοδότηση αναπτυξιακών προγραμμάτων και ιδιωτικές επιχειρηματικές πρωτοβουλίες και όχι τη διάσωση του χρηματοπιστωτικού συστήματος.

Παρά το γεγονός ότι σχεδόν όλες οι φετινές μετοχικές εκδόσεις χαρακτηρίστηκαν από ισχυρές υπερκαλύψεις και έντονο ενδιαφέρον διεθνών θεσμικών επενδυτών, η εικόνα των νέων εισαγωγών παραμένει αναιμική. Η ζήτηση για ελληνικά περιουσιακά στοιχεία είναι εμφανής, ωστόσο ο αριθμός των εταιρειών που επιλέγουν να εισαχθούν στο Χρηματιστήριο δεν ακολουθεί ακόμη την ίδια δυναμική, αφήνοντας περιθώρια για περαιτέρω διεύρυνση της αγοράς τα επόμενα χρόνια. Η αρχή που έγινε με την παράλληλη εισαγωγή ναυτιλιακών εταιριών χρήζει μιας πιο εποικοδομητικής συνέχειας ενώ θα πρέπει να αναζητηθούν κλάδοι αιχμής με έμφαση σε θεματικές δραστηριότητες που έλκουν επενδυτικά κεφάλαια σημαντικού βεληνεκούς.

Το παρελθόν μάς δίδαξε ότι η πληθώρα ονομάτων δεν αποτελεί από μόνη της την ενδεδειγμένη στρατηγική για τον εμπλουτισμό ενός χρηματιστηριακού ταμπλό. Η ποιότητα των εισηγμένων εταιρειών έχει πολύ μεγαλύτερη σημασία, καθώς λειτουργεί ως καταλύτης για την προσέλκυση μακροπρόθεσμων κεφαλαίων, βελτιώνει τη διεθνή εικόνα της αγοράς και δημιουργεί έναν ενάρετο κύκλο αυξημένης ρευστότητας και νέων εισαγωγών. Με αυτό το σκεπτικό, ο εμπλουτισμός της ελληνικής αγοράς θα πρέπει να εστιάσει στην προσέλκυση εταιρειών με ισχυρά θεμελιώδη μεγέθη, υψηλά πρότυπα εταιρικής διακυβέρνησης, εξωστρεφή επιχειρηματικό προσανατολισμό και επαρκή ελεύθερη διασπορά. Παράλληλα, θα ήταν επιθυμητή η διεύρυνση της εκπροσώπησης κλάδων που σήμερα απουσιάζουν ή υποεκπροσωπούνται στο ελληνικό χρηματιστήριο, όπως η τεχνολογία, η υγεία, η αμυντική βιομηχανία, οι υποδομές και οι εξειδικευμένες υπηρεσίες, ώστε η αγορά να αποκτήσει μεγαλύτερο βάθος, καλύτερη κλαδική διαφοροποίηση και αυξημένη ελκυστικότητα για τους διεθνείς επενδυτές.

Διαβάστε ακόμη

Αφορολόγητα ενοίκια: Παράταση, επέκταση και νέα κίνητρα στο τραπέζι

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα