Η άποψή της JP Morgan είναι ότι τα αποτελέσματα της Εθνικής Τράπεζας είναι ισχυρά για το πρώτο τρίμηνο και για αυτό επαναλαμβάνει τη σύσταση της για απόδοση ανώτερη της αγοράς (overweight) με τιμή στόχο τα 4,50 ευρώ ή 22% από την τρέχουσα τιμή στο ταμπλό του Χ.Α. στα 3,7 ευρώ.

«Με τα καθαρά κέρδη από συνεχιζόμενες δραστηριότητες 20% πάνω από τις εκτιμήσεις μας λόγω των καλύτερων αποτελεσμάτων σε όλους τους βασικούς κλάδους, η τράπεζα κατέγραψε επίσης κέρδη ύψους €162 εκατ. από διακοπείσες δραστηριότητες/εφάπαξ που προέκυψαν από την ολοκλήρωση της πώλησης της Εθνικής Ασφαλιστικής», εξήγησε η τράπεζα.

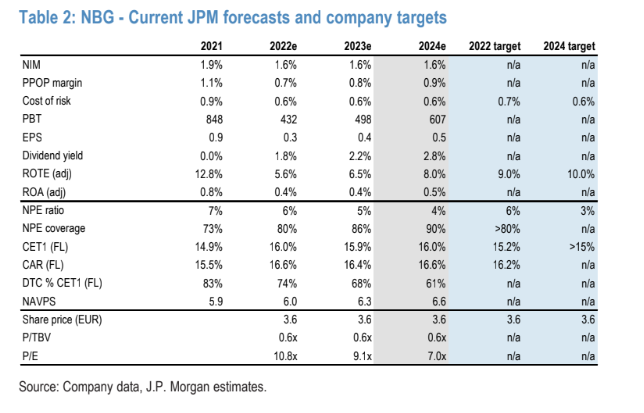

Η διοίκηση ανέφερε ανοδική πορεία για τις προβλέψεις του 2022 λόγω των προοπτικών των επιτοκίων, καθώς και της καλύτερης από τις αναμενόμενες επιδόσεις επί των προμηθειών. Οι οργανικές τάσεις για την ποιότητα του ενεργητικού φαίνονται επίσης ενθαρρυντικές, με συνεχή αρνητικό σχηματισμό και χωρίς ορατή αλλαγή στη συμπεριφορά των πελατών μέχρι στιγμής, επισημαίνει η JPM.

Ο δείκτης CET-1 FL με 15,1% (15,7% pro-forma για τη συναλλαγή EVO) είναι ο καλύτερος στην κατηγορία, όχι μόνο στην Ελλάδα αλλά και στην ευρύτερη Ευρώπη, με πλεόνασμα CET-1 ύψους 670 εκατ. ευρώ που μπορεί δυνητικά να αυξηθεί έως και 2 δισ. ευρώ μέσω πλήρους έκδοσης ομολόγων AT1 / T2.

Η διοίκηση της τράπεζας ανέφερε ότι συνεχίστηκαν οι υγιείς τάσεις το δεύτερο τρίμηνο και ότι μόνο το 4% των πελατών εκτός moratoria ήταν πάνω από 90 ημέρες από τα μέσα Μαΐου. Ο δείκτης κάλυψης των NPE του ομίλου στο 81% είναι ο καλύτερος στην κατηγορία του. Η καθοδήγηση για το 2022 παραμένει αμετάβλητη, ωστόσο, η διοίκηση ανέφερε ανοδικό κίνδυνο ιδίως για το topline λόγω των προοπτικών των επιτοκίων, καθώς και την καλύτερη αναμενόμενη απόδοση των προμηθειών.

Η μετοχή της ΕΤΕ διαπραγματεύεται με δείκτη Ρ/Ε 8,4 φορές τα κέρδη του 2023 σύμφωνα με τις προβλέψεις της JPM και 0,53 φορές σε όρους τιμής προς ενσώματη λογιστική αξίας (P/TBV), με 8,0% δείκτη αποδοτικότητας ROTE το 2024. Οι μετοχές διαπραγματεύονται με premium 26% σε σχέση με τις ελληνικές ομοειδείς και 33% σε σχέση με τις βασικές ευρωπαϊκές τράπεζες σε P/TBV.

Διαβάστε ακόμη:

Τράπεζες: Στα €14,1 δισ. το «κόκκινο» στοκ των «4» – Μείωση 74% μέσα σε έναν χρόνο

Σε ασφυξία οι πάροχοι ενέργειας – Ληξιπρόθεσμα το 50% των τιμολογίων, 4πλάσιοι οι διακανονισμοί