H S&P Global Ratings παρότι βλέπει πρόοδο, όπως σημειώνει σε σημερινό της report, εξακολουθεί να πιστεύει ότι οι εγχώριες τράπεζες εξακολουθούν να αντιμετωπίζουν αυξημένους οικονομικούς κινδύνους. «Η Κύπρος και το ελληνικό σύστημα παραμένουν εξαιρέσεις στην Ευρωζώνη και αυτό οφείλεται κυρίως στους υψηλούς όγκους παλαιών μη εξυπηρετούμενων περιουσιακών στοιχείων (NPAs) σε συνδυασμό με τον ιδιωτικό τομέα, ο οποίος είναι εξακολουθεί να ανακάμπτει από την ύφεση», εξηγεί η εταιρεία αξιολόγησης.

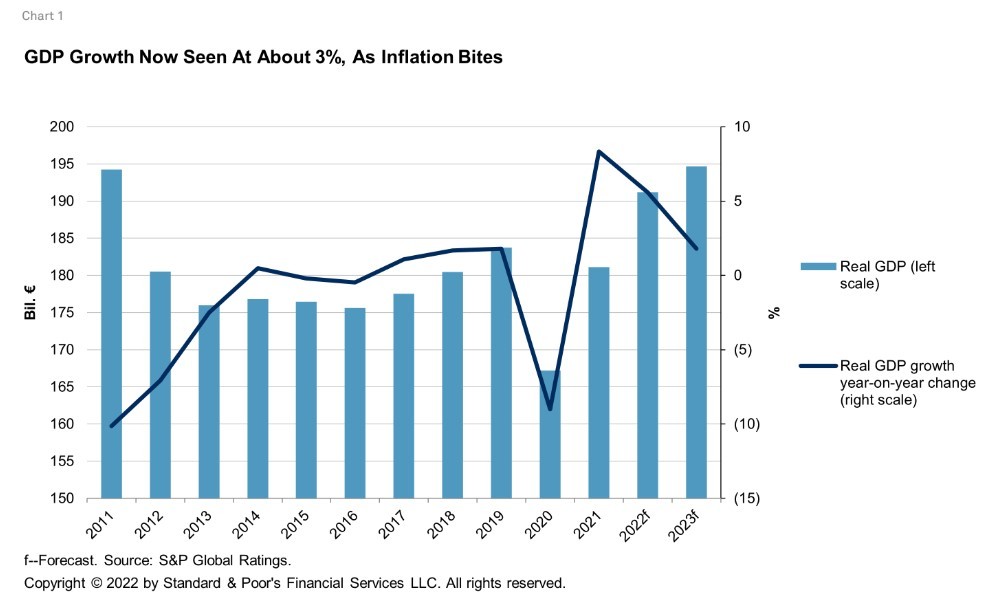

Ο οίκος προβλέπει ότι η ελληνική οικονομία θα αναπτυχθεί με ρυθμό 5,6% το 2022 και θα επιβραδυνθεί σε περίπου 1,8% το 2023. «Έχουμε αναθεωρήσει προς τα πάνω την πρόβλεψη για τη φετινή ανάπτυξη από 3,5% προηγουμένως, παρά τις δυσμενείς επιπτώσεις της ρωσικής εισβολής στην Ουκρανία, κυρίως μέσω των έμμεσων οικονομικών επιπτώσεων, σε ιδίως μέσω των απότομων αυξήσεων των τιμών της ενέργειας και της ηλεκτρικής ενέργειας και της επιτάχυνσης του πληθωρισμού, δεδομένου ότι οι άμεσοι εμπορικοί δεσμοί της Ελλάδας με τη Ρωσία και την Ουκρανία είναι περιορισμένοι. «Αναμένουμε ότι ο αντίκτυπος θα είναι διαχειρίσιμες και κατά την επόμενη τριετία, αναμένουμε ότι η οικονομική ανάπτυξη της χώρας θα ξεπεράσει την τον μέσο όρο της ευρωζώνης, μεταξύ άλλων και σε όρους πραγματικού κατά κεφαλήν ΑΕΠ», επισημαίνει ο οίκος.

Επιπλέον, η S&P εκτιμά πως το έλλειμμα θα υποχωρήσει σε περίπου 4,6% του ΑΕΠ το 2022 (από 7,4% το 2021). Η αναθεωρημένη πρόβλεψή της από 3,1% προηγουμένως ενσωματώνει τα δημοσιονομικά μέτρα της κυβέρνησης για τον περιορισμό των πληθωριστικών πιέσεων από τις τιμές ενέργειας, ηλεκτρικής ενέργειας και τροφίμων για νοικοκυριά και επιχειρήσεις.

O οίκος εκτιμά ότι οι τιμές των ακινήτων αυξάνονται από το 2017 σε πραγματικούς όρους, αλλά όχι στον βαθμό που να αποτελούν «φούσκα» και σε αυτή τη βάση αναμένει ότι θα αυξηθούν, σε πραγματικούς όρους, ελαφρώς κάτω από 1% το 2022, μετά από ήδη ένα ρεκόρ αύξησης της τάξεως του 7,2% το 2021 εν μέσω της πανδημίας. Αυτό είναι θετικό για τις προοπτικές ανάκαμψης των τραπεζών από τις μικρές και μεσαίες επιχειρήσεις και τα στεγαστικά δάνεια που υποστηρίζονται από ακίνητα.

Τι βλέπει για τον τραπεζικό κλάδο

Αναφορικά με τον τραπεζικό κλάδο, οι πρόσφατα ολοκληρωθείσες και οι σε εξέλιξη πωλήσεις και τιτλοποιήσεις αναμένεται να μειώσουν τον δείκτη μη εξυπηρετούμενων ανοιγμάτων σε επίπεδο συστήματος κάτω από το 10% του συνόλου των δανείων έως το τέλος του 2022, ένα από τα υψηλότερα στην ΕΕ.

«Κατά την άποψή μας, η ποιότητα της τραπεζικής εποπτείας και ρύθμισης της Ελλάδας επωφελείται από τη συμμετοχή της στον Ενιαίο Εποπτικό Μηχανισμό. Πιστεύουμε ότι η Τράπεζα της Ελλάδος (ΤτΕ) έχει διδαχθεί από τα γεγονότα των δύο τελευταίων δεκαετιών. Ωστόσο, η Attica Bank και η συνεχιζόμενη αναδιάρθρωση μετά την πτωχευση της το 2021, αφού κατέγραψε τεράστιες ζημίες λόγω των μη εξυπηρετούμενων δανείων (NPLs), έδειξε και πάλι ότι η εποπτεία στερείται κάποιας προληπτικότητας», εξηγεί ο οίκος.

Παράλληλα, οι ελληνικές τράπεζες αύξησαν τον καθαρό δανεισμό τους κατά περίπου 4% κατά τη διάρκεια του 2021. Για το 2022, προβλέπει ότι η αύξηση των δανείων θα φτάσει το 3,5% – 4% . Ο ιδιωτικός τομέας και τα νοικοκυριά έχουν αφήσει πίσω τους τα χειρότερα και συνεχίζουν να δανείζονται από τις τράπεζες, ενώ οι επιχειρήσεις έχουν ολοκληρώσει το μεγαλύτερο μέρος του μετασχηματισμού τους.

«Αναμένουμε ένα ομαλοποιημένο κόστος κινδύνου (κάτω από 100 μονάδες βάσης [bps]) για τις περισσότερες τράπεζες κατά τους επόμενους 12-18 μήνες, επειδή οι τράπεζες έχουν σχεδόν ολοκληρώσουν τις εκποιήσεις των μη εξυπηρετούμενων ανοιγμάτων τους. Επιπλέον, η υψηλότερη προβλεψιμότητα της χάραξης πολιτικής και η στήριξη της ΕΕ θα πρέπει να βελτιώσει τις οικονομικές προοπτικές της Ελλάδας, ενισχυόμενες από την αναμενόμενη ανάπτυξη των κονδυλίων της ΕΕ (περισσότερα από 72 δισ. ευρώ ή 40,9% του ΑΕΠ του 2019 από το 2021-2027)», επισημαίνει ο οίκος.

Η προσφορά πιστώσεων και θα στηρίξει τις επιχειρηματικές προοπτικές των τραπεζών, ενώ θα βελτιώσει την εμπιστοσύνη. Οι ελληνικές τράπεζες εξισορροπούν το προφίλ χρηματοδότησής τους χάρη στη βελτίωση της εμπιστοσύνης των καταθετών στο εσωτερικό της χώρας, αλλά οι προκλήσεις παραμένουν. «Κατά την άποψή μας, η χρηματοδότηση της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ) παρέχει στήριξη και η ορατή αύξηση των εγχώριων καταθέσεων και η συνεχιζόμενη απομόχλευση έχουν οδηγήσει σε μια αξιοσημείωτη βελτίωση στο προφίλ ρευστότητας των ελληνικών τραπεζών», προβλέπει ο οίκος. Οι ελληνικές τράπεζες έχουν επίσης ανακτήσει την πρόσβαση σε χρηματοδότηση με συμφωνίες επαναγοράς (repos) από τις διατραπεζικές αγορές του εξωτερικού.

«Παρόλα αυτά, δεν αναμένουμε ότι οι τράπεζες θα αποκτήσουν σταθερή πρόσβαση σε προσιτή μη εξασφαλισμένη χρηματοδότηση από την αγορά το επόμενο έτος. Όπως και με την περίπτωση της Κύπρου, πιστεύουμε τώρα ότι οι ελληνικές τράπεζες έχουν μείνει με ένα πιο ανταγωνιστικό περιβάλλον και ένα ιδιωτικό τομέα που εξακολουθεί να ανακάμπτει από τις κρίσεις της προηγούμενης δεκαετίας. Τα κέρδη των τραπεζών θα πρέπει να επωφεληθούν από τις σημαντικές αυξήσεις στην αποδοτικότητα τους κατά τη διάρκεια του προηγούμενου έτους, μετά το κλείσιμο υποκαταστημάτων, την εθελούσια έξοδο, τα οφέλη από την ψηφιοποίηση και τον εξορθολογισμό των επιχειρήσεων ώστε να ευνοηθούν τα διαδικτυακά κανάλια και την εστίαση στα έσοδα από αμοιβές», προσθέτει η S&P.

Διαβάστε επίσης

Είναι πολλά τα λεφτά (στα κανάλια), πεντοζάλη των εργολάβων και ο… αντισυμβατικός κ. Τζώρτζης

Μάκρη: Στο σφυρί το νησί του Ιονίου και το «θρίλερ» (pics)

H δυναστεία των Ρότσιλντ – Οι ασύλληπτης αξίας θησαυροί που κατέχει