Εξαναγκαζόμενες σε ρεκόρ δαπανών υπό την απειλή άλλης μιας Μεγάλης Ύφεσης, οι υπεύθυνοι χάραξης πολιτικής θολώνουν τα όρια μεταξύ του δανεισμού των χρημάτων που χρειάζονται και της δημιουργίας τους.

Οι περισσότερες σύγχρονες οικονομίες προσπάθησαν να διατηρήσουν τις δύο δραστηριότητες όσο το δυνατόν πιο διακριτές. Το σύνηθες ήταν για τους εκλεγμένους πολιτικούς να αναλάβουν τον προϋπολογισμό και να καλύψουν κάθε έλλειμμα δανεισμού σε αγορές ομολόγων –ενώ ο μηχανισμός εκτύπωσης χρημάτων κρατήθηκε ανεξάρτητος, σε ένα άλλο πλαίσιο διοίκησης, την κεντρική τράπεζα.

Αλλά αυτά τα σύνορα μετά την οικονομική κρίση του 2008 άρχισαν να γίνονται όλο και πιο ασαφή και αυτό εντάθηκε κατά τη διάρκεια της κρίσης του κορωνοϊού.

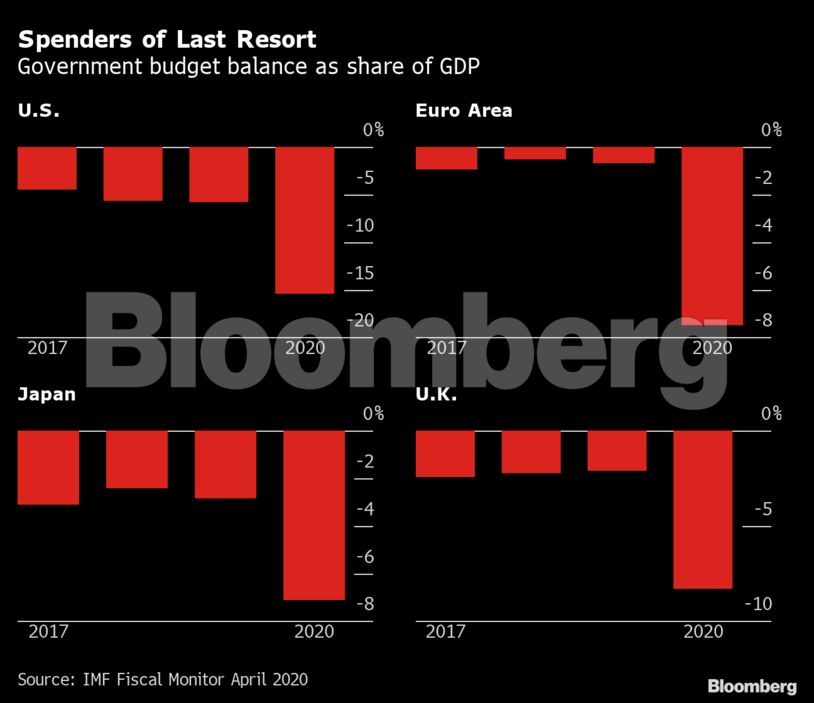

Με ολόκληρους κλάδους βιομηχανιών να έχουν κατεβάσει ρολά και την ανεργία να εκτοξεύεται, μόνο οι δημόσιες δαπάνες κρατούν ζωντανές εκατομμύρια επιχειρήσεις και νοικοκυριά.

Οι κυβερνήσεις στην προσπάθεια ανακούφισης αυξάνουν σε ιστορικές διαστάσεις τα δημοσιονομικά ελλείμματα. Και πληρώνουν μερικούς τουλάχιστον από τους λογαριασμούς με χρήματα που είναι ουσιαστικά δάνεια από τις δικές τους κεντρικές τράπεζες – χρέος που μπορεί να μεταφερθεί επ ‘αόριστον και στην ουσία είναι περισσότερο χρέος.

«Είχαμε μια συγχώνευση νομισματικής και δημοσιονομικής πολιτικής», λέει ο πρώην επικεφαλής οικονομολόγος της Pacific Investment Management Co, Πόουλ Μακαλει. «Καταστρέψαμε τον διαχωρισμό “εκκλησίας-κράτους” μεταξύ των δύο».

«Αυτό έγινε σιωπηρά, χωρίς κάποια δήλωση ή διακήρυξη», λέει ο Μακαλει, ο οποίος πλέον διδάσκει στο Πανεπιστήμιο του Georgetown. «Αλλά θα ήταν έκπληξη το να υπάρχει μια δήλωση – απλώς το κάνεις, χωρίς ανακοινώσεις».

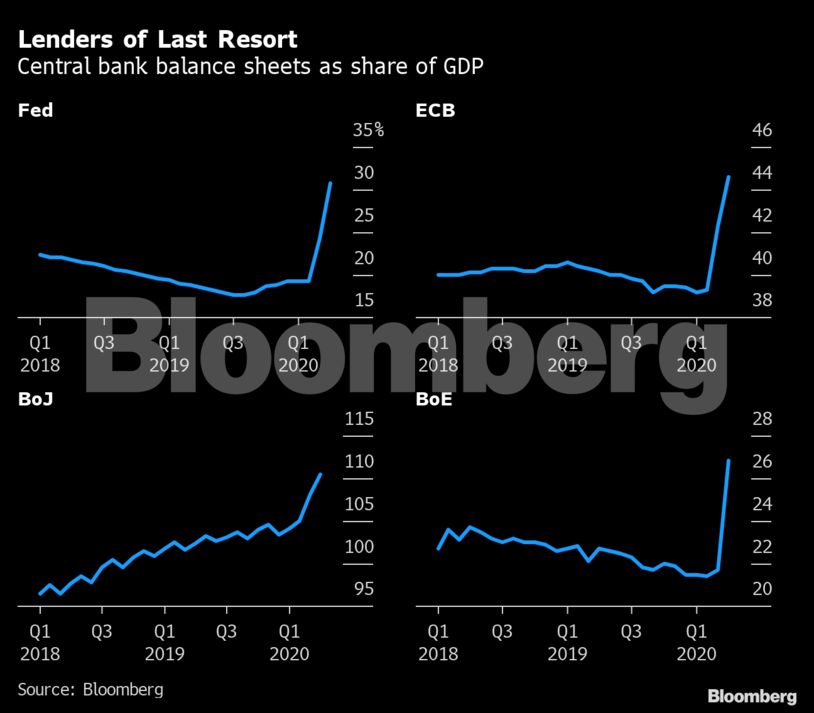

Στις ΗΠΑ, η Ομοσπονδιακή Τράπεζα (Fed) πρόκειται να αγοράσει ομόλογα 3,5 τρισ. δολαρίων φέτος, σύμφωνα με τις εκτιμήσεις του Bloomberg Economics. Το μεγαλύτερο μέρος τους θα καλυψει το δημοσιονομικό έλλειμμα που προβλέπεται να φτάσει στα 3,7 τρισ. δολάρια τουλάχιστον. Κανείς δεν ξέρει πότε το χρέος θα «φύγει» από τον δημόσιο ισολογισμό και θα πάει χέρια ιδιωτών επενδυτών, εάν γίνει ποτέ αυτό.

Η ιστορία αυτή επαναλαμβάνεται με παρόμοιο τρόπο σε ανεπτυγμένες οικονομίες από την Ευρώπη έως την Ιαπωνία – ακόμη και σε ορισμένες αναδυόμενες αγορές, όπως η Ινδονησία και η Πολωνία.

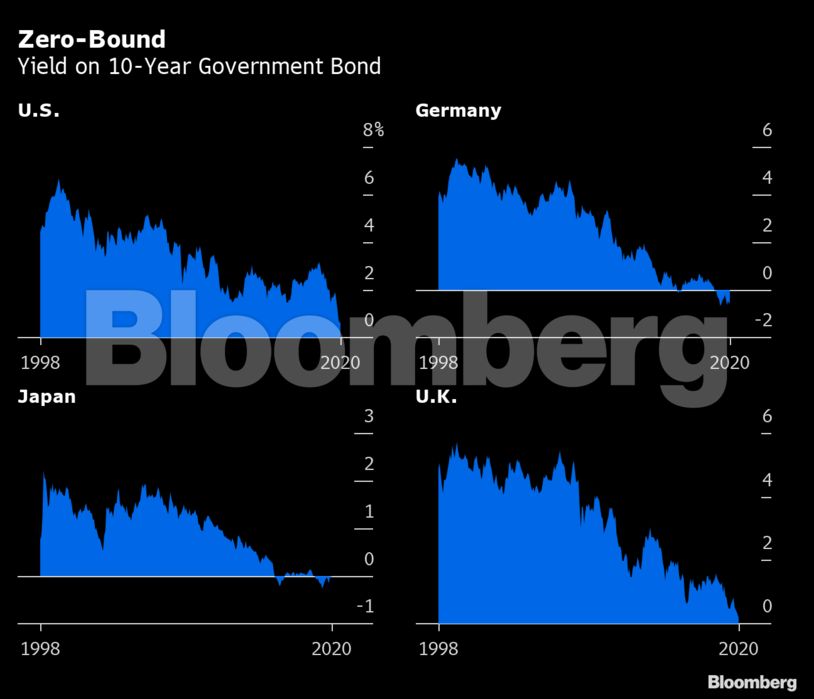

Πίσω από το μακροχρόνιο ταμπού ενάντια σε αυτό που είναι γνωστό ως «νομισματοποίηση χρέους» βρίσκεται ο φόβος του πληθωρισμού. Η ιστορία είναι γεμάτη από παραδείγματα πολιτικών που άρπαξαν τον έλεγχο των πιεστηρίων και πλημμύρισαν την οικονομία με χρήμα, προκαλώντας την εκτός ελέγχου αύξηση των τιμών και τη διάβρωση της πραγματικής αξίας κάθε μορφής αποταμίευσης, από τους τραπεζικούς λογαριασμούς έως τα χαρτοφυλάκια ομολόγων.

Οι κεντρικές τράπεζες κρατήθηκαν μακριά από την υπόλοιπη κυβέρνηση ακριβώς για να έχουν τον έλεγχο των “φρένων” όταν οι πολιτικοί το παράκαναν. Αυτή η αυτονομία πιθανότατα θα είναι απαραίτητη και πάλι κάποια μέρα, λέει ο Μακάλει, ο οποίος κατά τη διάρκεια της οικονομικής κρίσης του 2008 και επινόησε όρους όπως «shadow banking» (σκιώδης τραπεζική) και «Minsky moment» (η ξαφνική πτώση του επενδυτικού αισθήματος που έχει ως αποτέλεσμα την κατάρρευση της αγοράς). «Απλώς δεν είναι απαραίτητη τώρα, οπότε ας την αναστείλουμε».

Στην πανδημία, οι οικονομολόγοι βλέπουν τις απειλές από την αντίθετη κατεύθυνση – με τον αποπληθωρισμό να συνιστά τον μεγαλύτερο κίνδυνο.

Στις αναπτυσσόμενες χώρες με αργή ανάπτυξη, η πολιτική έχει ήδη γείρει προς αυτή την κατεύθυνση εδώ και χρόνια. Η πρόκληση ήταν να ενθαρρυνθούν και να ενισχυθούν οι οικονομίες, όχι να κατεβάσουν στροφές. Όταν οι υπεύθυνοι χάραξης πολιτικής δεν είχαν άλλο περιθώριο με τη μείωση των επιτοκίων, δοκίμασαν άλλους τρόπους.

Το αποτέλεσμα ήταν η σταδιακή υπονόμευση του ορθόδοξου διαχωρισμού των νομισματικών και δημοσιονομικών πολιτικών. Είναι δύσκολο να προσδιορίσουμε το πότε ακριβώς έγινε η «διάβαση του Ρουβίκωνα».

Αφού η Ιαπωνία έγινε η πρώτη χώρα που μείωσε στο μηδέν επιτόκια στα τέλη της δεκαετίας του 1990, οι υπουργοί Οικονομικών της αύξησαν τις δαπάνες για το έλλειμμα, ενώ οι κεντρικοί τραπεζίτες άρχισαν να αγοράζουν το προκύπτον χρέος.

Οι αγορές πραγματοποιήθηκαν μέσω τραπεζών, όχι απευθείας από το υπουργείο Οικονομικών – και τιμολογήθηκαν ως προσωρινές συμμετοχές, και όχι ως μόνιμες. Αυτές οι λεπτομέρειες επέτρεψαν στους υπεύθυνους χάραξης πολιτικής να υποστηρίξουν ότι δεν υπήρξε νομισματοποίηση χρέους. Κάποιοι δεν πείστηκαν. Όμως, τα πράγματα για τα οποία προειδοποίησαν, όπως η αύξηση του πληθωρισμού δεν συνέβησαν ποτέ.

Μετά τη κρίση του 2008, η συζήτηση επαναλήφθηκε σε όλο τον κόσμο καθώς περισσότερες χώρες συνδύασαν μεγαλύτερα δημοσιονομικά ελλείμματα με τη λεγόμενη ποσοτική χαλάρωση. Η Fed αγόρασε κρατικά ομόλογα στην ανοιχτή αγορά, μέσω μιας επιλεγμένης λίστας αντιπροσώπων και άλλες κεντρικές τράπεζες έκαναν παρόμοιες ρυθμίσεις. Και αυτές οι πολιτικές έχουν προχωρήσει ακόμη περισσότερο στην τρέχουσα πανδημία.

Δεν υπήρχε άλλη εναλλακτική λύση, σύμφωνα με τον Στέφεν Ροαχ, λέκτορα στο Yale. «Η οικονομία βρίσκεται στη μεγαλύτερη “τρύπα” που υπήρξε ποτέ, επομένως χρειαζόμαστε τεράστια δημοσιονομική ώθηση», είπε. «Η κεντρική τράπεζα πρέπει να συμμετέχει για τη χρηματοδότησή της».

Αυτό δεν σημαίνει ότι δεν υπάρχουν συνέπειες, δήλωσε ο Ροαχ πρώην μη εκτελεστικός πρόεδρος της Morgan Stanley στην Ασία. Στις ΗΠΑ, το υποστηριζόμενο από την Fed “πάρτι” σημαίνει ότι «ο πληθωρισμός είναι πιθανό να αρχίσει να αυξάνεται στην μετά τον ιό εποχή», είπε. «Οι κάτοχοι ομολόγων τιμωρούνται πάντα σε μια περίοδο αυξανόμενου πληθωρισμού».

Έχουν περάσει δεκαετίες από τότε που οι ανεπτυγμένες οικονομίες πέρασαν κάτι, έστω αμυδρά, παρόμοιο. Ο πληθωρισμός έχει παραμείνει σε συγκρατημένα ή ανύπαρκτα επίπεδα, παρά το πόσο δανείστηκαν οι κυβερνήσεις ή δάνεισαν οι κεντρικοί τραπεζίτες. Η μακροχρόνια απουσία του προκάλεσε και ενίσχυσε τις φωνές για ακόμη πιο τολμηρές πολιτικές για την ανάκαμψη των οικονομιών από την ύφεση του ιού, ακόμη και αν αυτό σημαίνει περαιτέρω θόλωμα των ορίων μεταξύ χρέους και χρήματος.

Στην Ευρωπαϊκή Ένωση, για παράδειγμα, ο βετεράνος επενδυτής Τζορτζ Σόρος πρότεινε στα κράτη μέλη να ενώσουν τις δυνάμεις τους για να εκδώσουν «διαρκή ομόλογα» τα οποία δεν θα χρειαστεί να αποπληρωθούν ποτέ. Πρότεινε να πληρώσουν μια τιμή κουπονιού στο 0,5% περίπου. Επίπεδο κατά μισή μονάδα χαμηλότερο από αυτό θα καθιστούσε ουσιαστικά τους τίτλους μετρητά, λέει ο Αλεσάντρο Τεντόρι, επενδυτικός διευθυντής της Axa Investment Managers στο Μιλάνο. «Δεν θα υπήρχε διαφορά μεταξύ ενός διαρκούς ομολόγου 0% και ενός νομίσματος».

Σύμφωνα με ένα νομοσχέδιο που εισήγαγαν δημοκρατικοί γερουσιαστές, το υπουργείο Οικονομικών θα έπρεπε να “κόψει” νομίσματα από πλατίνα, αξίας 1 τρισ. δολαρίων το καθένα. Κάτι τέτοιο θα χρηματοδοτούσε τις επιταγές ενίσχυσης των νοικοκυριών χωρίς να αυξήσει το εθνικό χρέος και να προκαλέσει αντιπαράθεση για την μετέπειτα αποπληρωμή του σύμφωνα με τους υποστηρικτές του.

Υπεραναλήψεις για κράτη

Και εάν τέτοιες προτάσεις είναι αρκετά… εξεζητημένες κάποιες άλλες βρίσκονται ήδη σε εξέλιξη. Η Τράπεζα της Αγγλίας επέτρεψε στην κυβέρνηση την «υπερανάληψη». Η κεντρική τράπεζα της Νέας Ζηλανδίας ανακοίνωσε ότι είναι ανοικτή στην απευθείας αγορά κρατικών ομολόγων. Η Τράπεζα της Ιαπωνίας συγκρατεί το 10ετές κρατικό χρέος στο περίπου 0%, μια πολιτική γνωστή ως έλεγχος καμπύλης απόδοσης που μπορεί να υιοθετηθεί ευρύτερα.

Οι κυβερνήσεις και οι κεντρικές τους τράπεζες πιθανότατα θα σταματήσουν την ανοιχτή μετατροπή του δημόσιου χρέους σε χρήμα, αξιολογώντας ότι οι κίνδυνοι για τη νομισματική σταθερότητα υπερβαίνουν τα οφέλη, σύμφωνα με τον Νίκολα Μέι, διαχειριστή χαρτοφυλακίου της Pimco.

«Δεν νομίζω ότι χρειάζεται απαραίτητα αυτή η ρητή συνεργασία», λέει. «Είναι μια σιωπηρή συνεργασία». Αλλά το αποτέλεσμα δεν είναι τόσο διαφορετικό: «Η τράπεζα στηρίζει αποτελεσματικά την αγορά κρατικών ομολόγων -επιτρέποντας στην κυβέρνηση να ξοδέψει χρήματα».

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.