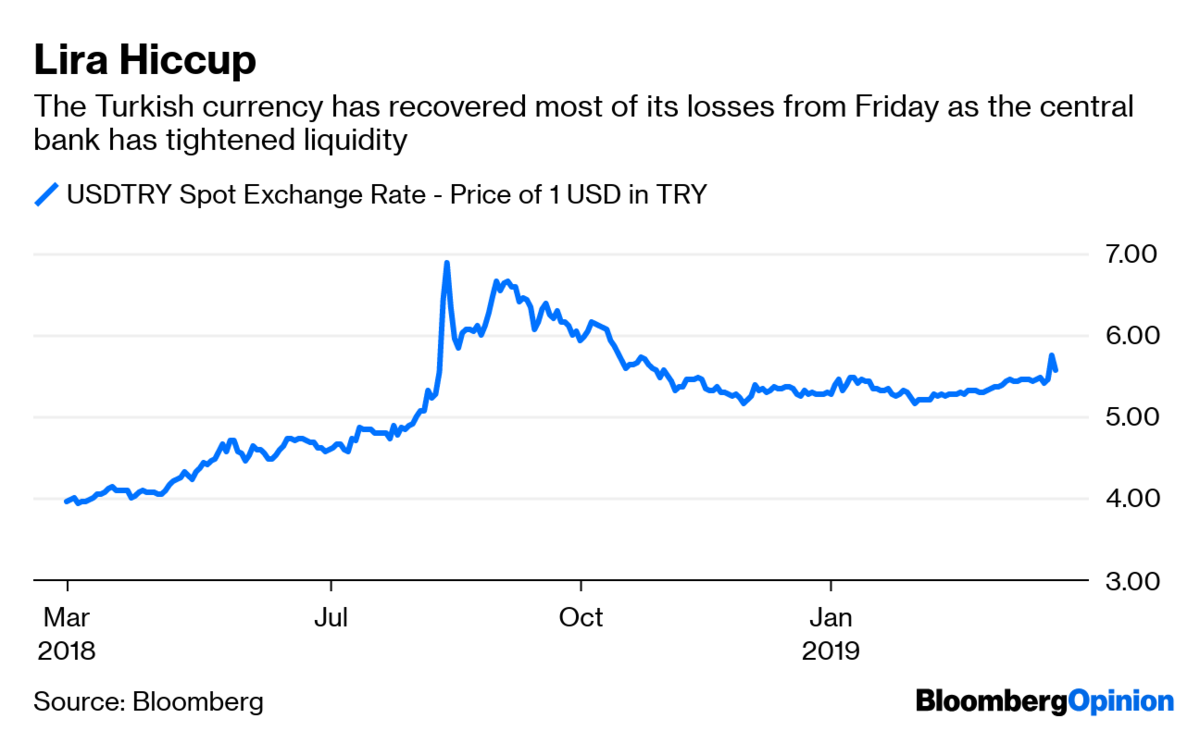

Πέρυσι, οι οικονομικές περιπέτειες της Τουρκίας επιβάρυναν περαιτέρω ένα εμπύρετο διεθνές κλίμα που υπονόμευε την εμπιστοσύνη των επενδυτών, γενικά σε νομίσματα αναδυόμενων αγορών. Ενώ η πτώση της λίρας στα τέλη της περασμένης εβδομάδας δείχνει ότι οι προκλήσεις που έχει αυτό το κράτος παραμένουν, αυτή τη φορά τα θέματα είναι εντοπισμένα στο εσωτερικό, κάνοντας το δράμα μια καθαρά εγχώρια υπόθεση. Προς το παρόν, τουλάχιστον.

Υπάρχουν δύο μεγάλες διαφορές που λογικά εμποδίζουν τον νέο «μολυσματικό ιό» της λίρας να γίνει μεταδοτικός για νομίσματα εκτός Τουρκίας. Ο πληθωρισμός της χώρας, ο οποίος έφτασε στο 25%, είναι τώρα κάτω από 20% και το τεράστιο έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών έχει εξαφανιστεί. Εξίσου σημαντικό είναι ότι η κεντρική τράπεζα έσπευσε να αντιδράσει μετά το selloff της Παρασκευής.

Η τράπεζα ανέστειλε τις καθημερινές δημοπρασίες για την επαναγορά σε μια εβδομάδα με το επιτόκιο αναφοράς (η διαδικασία ανεισμού χρημάτων σε εμπορικές τράπεζες), όπου η επίσημη τιμή καθορίζεται σήμερα στο 24%. Αντ ‘αυτού, τα πιστωτικά ιδρύματα πρέπει να δανειστούν στο επίσημο επιτόκιο διάρκειας μίας ημέρας 25,5% – αν και τα επιτόκια της αγοράς είναι πολύ, πολύ υψηλότερα από αυτό. Αυτό είναι ένα μήνυμα από την κεντρική τράπεζα ότι αν η λίρα δεν ανακτήσει τη ευστάθειά της, τότε η αναστολή θα συνεχιστεί και αυτό θα σημαίνει μια σημαντική αύξηση των επιτοκίων. Προστατεύει έτσι το νόμισμα, αλλά με αρκετό κόστος, δεδομένου του ύψους αυτών των επιτοκίων.