To απότομο τέλος της εποχής του φθηνού χρήματος επιφέρει αλλαγές και νέα εποπτεία σε ό,τι αφορά τη διαχείριση του χρέους των ευρωπαϊκών εταιρειών ακινήτων.

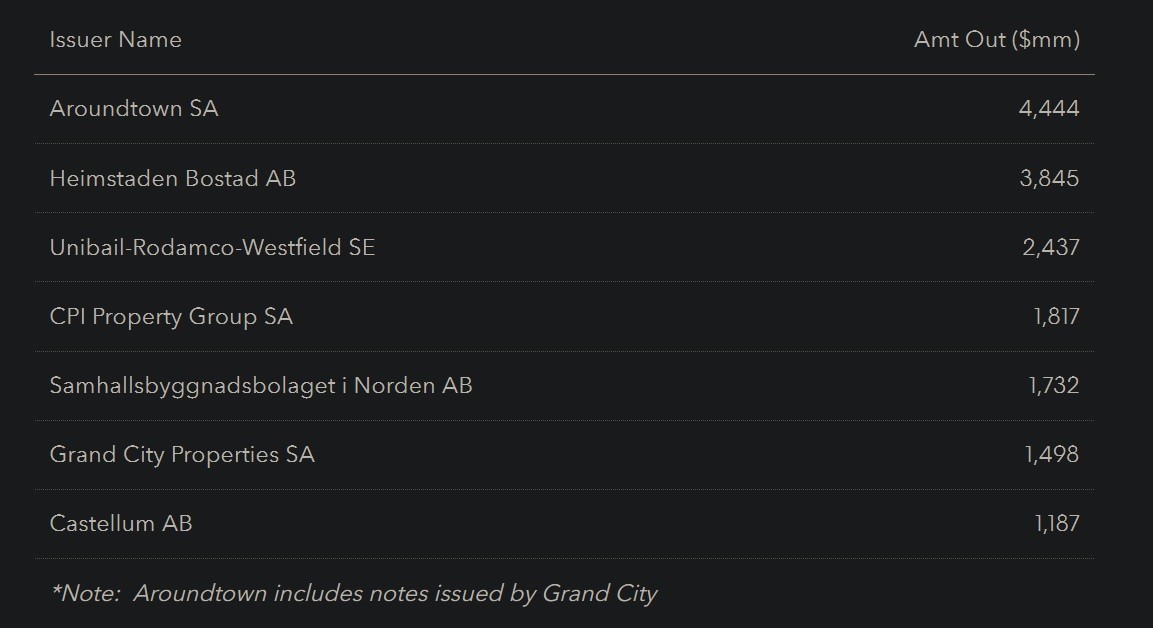

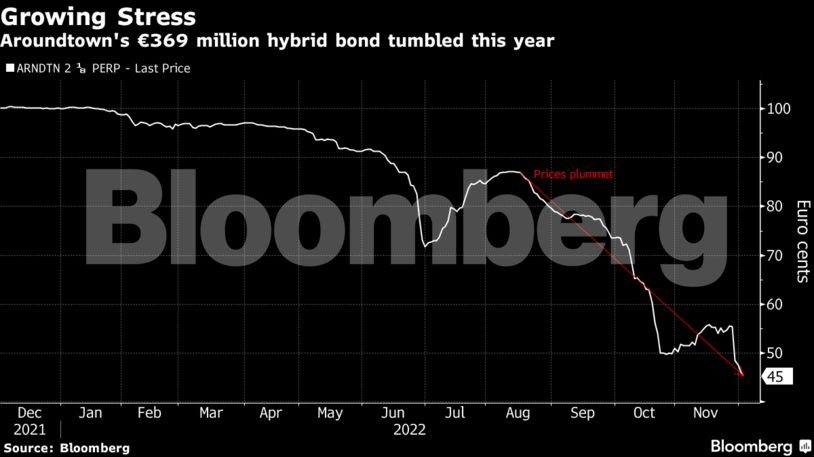

Στο «μικροσκόπιο» βρίσκονται $21 δισ. «υβριδικών» ομολόγων τα οποία χαρακτηρίζονται ως μετοχικό κεφάλαιο και όχι ως χρέος σύμφωνα με τους διεθνείς λογιστικούς κανονισμούς. Το ντιμπέιτ όσον αφορά το χρέος αυτό ξεκίνησε πριν από μία εβδομάδα όταν μία από τις μεγαλύτερες ευρωπαϊκές εταιρείες ακινήτων, η Aroundtown SA, αρνήθηκε να συμμορφωθεί με την πρόωρη επιλογή εξαργύρωσης κουπονιού ενός εκ των υβριδικών αυτών ομολόγων της.

Η απόφαση αυτή οδήγησε σε ευρύτατο sell off των υβριδικών ομολόγων των εταιρειών ακινήτων και οδήγησε πολλούς σε νέες εκκλήσεις για επικαιροποίηση των κανονισμών που τα διέπουν. Η European Public Real-Estate Association (ΕPRA), για παράδειγμα, ανακοίνωσε τον περασμένο Μάρτιο πως οι εταιρείες ακινήτων θα πρέπει να θεωρούν τα ομόλογα αυτά ως χρέος και όχι ως μετοχικά κεφάλαια, ενώ θα πρέπει επίσης να τα συμπεριλαμβάνουν στους υπολογισμούς τους ως προς την αναλογία δανείου προς αξία των εταιρειών (δείκτης δανείου-αξίας / loan-to-value ratio). Μέσω της αλλαγής αυτής, όμως, οι οίκοι αξιολόγησης, οι διεθνείς λογιστικοί κανόνες και ο κύριος επόπτης της συγκεκριμένης αγοράς, έχουν διαφορετικές απόψεις ως προς τον χαρακτηρισμό του υβριδικού χρέους.

Oι δανειζόμενοι έχουν εκδώσει τεράστιο αριθμό νέων τίτλων τα τελευταία χρόνια, κάτι το οποίο ενδέχεται, πια, να οδηγήσει σε απότομη αύξηση των χρεών των εταιρειών ακινήτων, εάν αυτές επιλέξουν να ακολουθήσουν τις προτάσεις της EPRA. Τόσο η Aroundtown όσο και η Samhallsbyggnadsbolaget i Norden AB (SBB) έχουν βρεθεί στο στόχαστρο των επικριτών οι οποίοι δεν εμπιστεύονται τα επίπεδα χρέους τους.

«Η ασυμφωνία όσον αφορά τη διαχείριση των υβριδικών ομολόγων στην αγορά ακινήτων διαρκεί εδώ και πολλά χρόνια», τόνισε ο Χαρμ Μέιγερ, συνιδρυτής της Icamap Advisory Sarl., προσθέτοντας πως «τα υβριδικά χρέη αυτά αποτελούν αποκύημα της χαλαρής νομισματικής πολιτικής. Κατά την περίοδο μίας bull market κανείς δεν ασχολείται με αυτά. Σε μία απαισιόδοξη bear market, όμως, όλοι στρέφουν το ενδιαφέρον τους προς το χρέος των εταιρειών αυτών».

Σημειωτέον πως η ανακοίνωση της EPRA έλαβε χώρα τη στιγμή που η περίοδος χαλαρής νομισματικής πολιτικής στην Ευρώπη έφτασε, μετά από μία 10ετία, στο τέλος της. Οι αξιολογήσεις των ακινήτων έχουν αρχίσει να καταρρέουν ενώ πολλές είναι οι εισηγμένες στο χρηματιστήριο εταιρείες ακινήτων οι οποίες προσπαθούν να πουλήσουν ακίνητα έτσι ώστε να μη χρειαστεί να αναχρηματοδοτήσουν το χρέος τους στη νέα εποχή των αυξημένων επιτοκίων.

Η Aroundtown η οποία είναι και μία από τις μεγαλύτερες εταιρείες ακινήτων της Γερμανίας, έχει πολλές φορές βρεθεί στο επίκεντρο κατηγοριών πως έχει χαμηλή αναλογία δείκτη δανείου-αξίας (LTV) αφού δε συμπεριλαμβάνει τα υβριδικά ομόλογα στους υπολογισμούς της.

«Η Aroundtown έχει ένα ψευδώς χαμηλό LTV της τάξης του 40%», υπογράμμισε ο αναλυτής της Creditsights, Ας Ναντερσάχι, προσθέτοντας πως «η εταιρεία δεν συμπεριλαμβάνει τα υβριδικά στους υπολογισμούς της, ενώ προσμετρά κεφάλαια από τις ανολοκλήρωτες πωλήσεις». Σύμφωνα με την Creditsights, το EPRA LTV της Aroundtown κανονικά κυμαίνεται στο 55% βάσει στοιχείων Ιουνίου.

Η Aroundtown, όμως, υπεραμύνεται των εκτιμήσεών της: «Θεωρούμε πως τα υβριδικά ομόλογα, ιδιαίτερα βάσει της τρέχουσας κατάστασης στις αγορές, ως μετοχικά κεφάλαια, αφού δεν έχουν όρους χρεοκοπίας ή ωρίμανσης, ενώ η αποπληρωμή των κουπονιών μπορεί να επεκταθεί αέναα. Βάσει των κανονισμών των ομολόγων, οι διαρκείς τίτλοι αυτοί θεωρούνται 100% μετοχικό κεφάλαιο. Σε περιόδους κρίσης, τα ομόλογα αυτά αποτελούν άλλη μία ασπίδα προστασίας».

Περίπου το 12% των μετοχών της Aroundtown βρίσκονται, αυτή τη στιγμή, υπό καθεστώς δανεισμού, κάτι που έχει μετατρέψει την εταιρεία στο δεύτερο μεγαλύτερο «short» της ευρωπαϊκής αγοράς ακινήτων, λίγο πίσω από την SBB. Η Castellum AB, μία από τις εταιρείες ακινήτων με τα περισσότερα υβριδικά ομόλογα, έχει δανείσει το 11,9% των μετοχών της, καταλαμβάνοντας την τρίτη θέση.

Η αξιολόγηση της SBB, από την άλλη, έχει καταγράψει πτώση της τάξης του 70% φέτος μετά από τις κατηγορίες της short-seller Viceroy Research η οποία τόνισε πως η εταιρεία παραποιεί το LTV της μέσω της έκδοσης νέων υβριδικών τίτλων.

Όσο για τον Ναντερσάχι, υποστηρίζει πως «το LTV είναι κάτι στο οποίο βασίζονται πολλοί επενδυτές όταν αναλύουν τις εταιρείες της αγοράς ακινήτων, αλλά δυστυχώς η αναλογία αυτή είναι εύκολα χειραγωγίσιμη. Δεν είναι κάτι το οποίο ιστορικά επιδέχεται αυξημένης εποπτείας μέχρι τη δημιουργία κρίσης».

Διαβάστε ακόμη

Αττική Οδός: Γιατί η κυβέρνηση έριξε τα διόδια στα 2,50 ευρώ

Ποια κρίση; 60.225 θέσεις εργασίας έμειναν φέτος κενές στα ελληνικά ξενοδοχεία (πίνακας)

Ιμπραήμ Ερντέμογλου: Ο Τούρκος μεγιστάνας που ζητά να μην… αγοράζουν τις μετοχές του (pics)