Η αποχώρηση των επενδυτών από τα αμερικανικά περιουσιακά στοιχεία εντείνεται, οδηγώντας σε μαζικές πωλήσεις κρατικών ομολόγων και προκαλώντας την ισχυρότερη άνοδο αποδόσεων εδώ και δεκαετίες.

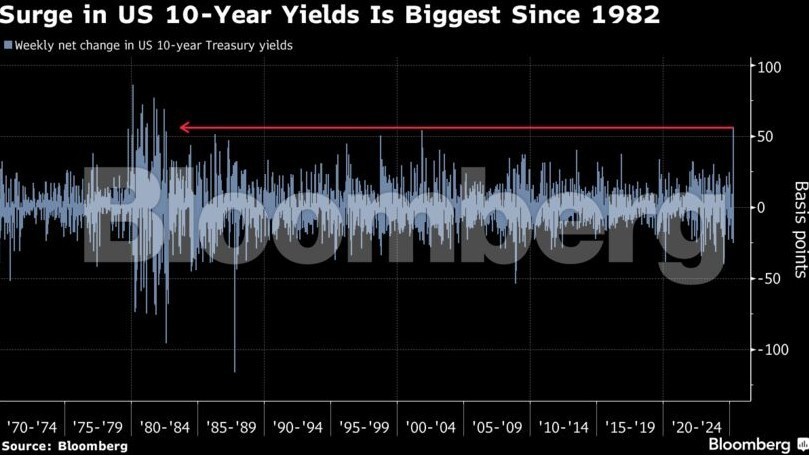

Συγκεκριμένα, οι αποδόσεις των μακροπρόθεσμων τίτλων κατευθύνονται προς τη μεγαλύτερη εβδομαδιαία αύξηση από τη δεκαετία του 1980, με φόντο τον εμπορικό πόλεμο που έχει ξεσπάσει μετά τις πολιτικές του Ντόναλντ Τραμπ.

Η αναταραχή στις αποδόσεις απειλεί να πλήξει περαιτέρω την οικονομία, καθώς ανεβάζει το κόστος δανεισμού ευρύτερα, από τα εταιρικά ομόλογα έως τα στεγαστικά δάνεια. Την ίδια ώρα, η πτώση των τιμών των αμερικανικών ομολόγων, παράλληλα με τις απώλειες στο αμερικανικό χρηματιστήριο, αμφισβητεί τον ρόλο τους ως παγκόσμιο ασφαλές καταφύγιο, ωθώντας τους επενδυτές προς εναλλακτικά καταφύγια, όπως το ελβετικό φράγκο, ο χρυσός και το ιαπωνικό γιεν.

Η απόδοση του 10ετούς αμερικανικού ομολόγου άγγιξε την Παρασκευή το 4,6%, σημειώνοντας άνοδο 16 μονάδων βάσης, δηλαδή αύξηση άνω του 0,50% από τα τέλη της περασμένης εβδομάδας, πριν σταθεροποιηθεί λίγο χαμηλότερα, γύρω στο 4,47%

Η απόδοση του 30ετούς ανέβηκε κατά 12 μονάδες βάσης, κοντά στο 5%, πριν υποχωρήσει γύρω στο 4,84%.

Εάν η τάση αυτή διατηρηθεί, πρόκειται για τη μεγαλύτερη εβδομαδιαία αύξηση από την εποχή της χρηματοπιστωτικής αναταραχής του 2008 και ίσως την ισχυρότερη από τη δεκαετία του 1980.

«Είναι τρομακτικό» επεσήμανε ο Μπάχου Μπαουέτζα, επικεφαλής στρατηγικής της UBS, σημειώνοντας πως η έντονη μεταβλητότητα στην «ασφαλέστερη» επένδυση παγκοσμίως ανατρέπει την ισορροπία όλων των αγορών.

Οι απρόβλεπτες κινήσεις του Τραμπ στο μέτωπο των δασμών έχουν προκαλέσει αλλεπάλληλες αναταράξεις στην αγορά κρατικών ομολόγων, υπονομεύοντας την εμπιστοσύνη όχι μόνο στην αμερικανική οικονομία, αλλά και στη συνολική πορεία της εξωτερικής και εμπορικής πολιτικής των ΗΠΑ.

Αυτό αποθαρρύνει ξένους επενδυτές και εγείρει εικασίες για πιθανές κινήσεις αντιποίνων, όπως η απόσυρση της Κίνας από την αγορά αμερικανικών τίτλων. Παράλληλα, εντείνονται οι φήμες για απώλειες από hedge funds και μαζική έξοδο ξένων κεφαλαίων.

Η Κάθι Τζόουνς, επικεφαλής στρατηγικής σταθερού εισοδήματος της Charles Schwab, σημειώνει ότι «το βασικό ζήτημα είναι η απώλεια εμπιστοσύνης στην πολιτική των ΗΠΑ», εξηγώντας ότι οι απότομες αλλαγές στους δασμούς έχουν διαλύσει μοχλευμένες θέσεις και κρατούν τους αγοραστές μακριά από την αγορά.

Η πτώση στις τιμές των ομολόγων συνοδεύτηκε από σημαντική υποχώρηση του δολαρίου, το οποίο σημείωσε τη μεγαλύτερη εβδομαδιαία πτώση από το 2022.

Η μετατόπιση κεφαλαίων προς την Ευρώπη οδήγησε σε σχετική σταθερότητα τις αποδόσεις των γερμανικών bunds, σε αντίθεση με την εκτόξευση των αμερικανικών, σημειώνοντας τη μεγαλύτερη διαφορά απόδοσης από το 1989.

Παρά την αναστολή των πιο αυστηρών δασμών που ανακοίνωσε ο Τραμπ, η συνέχιση της έντασης με την Κίνα και οι φόβοι για διόγκωση του ελλείμματος, λόγω της πιθανής επιβράδυνσης της οικονομίας και των φορολογικών περικοπών που σχεδιάζει ο Πρόεδρος, εντείνουν την ανησυχία.

«Αυτό που βλέπουμε είναι μια μαζική αποχή αγοραστών στην αγορά ομολόγων και ξεφόρτωμα κινδύνου ενόψει του Σαββατοκύριακου», σχολίασε ο Άντζελο Μανολάτος της Wells Fargo. «Η ρευστότητα είναι εξαιρετικά περιορισμένη. Οι μετρήσεις μας δείχνουν ότι η ρευστότητα στα 10ετή ομόλογα είναι η πιο χαμηλή από τις τραπεζικές αναταράξεις του 2023».

Διαβάστε ακόμη

Πόσο νερό έχει «χάσει» η Αττική – Το σχέδιο για τη λειψυδρία

Eurogroup: «Φυγή προς τα μπρος» για περισσότερη Ευρώπη – Το διπλό μήνυμα (pic)

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.