Όταν μέσα στο πανδημικό 2021 ο πληθωρισμός άρχισε να «ξεπετάγεται» στην Ευρωζώνη, φαινόταν ότι διέθετε λίγο – πολύ τα χαρακτηριστικά του αμερικανικού φαινομένου. Δηλαδή η άνοδος των τιμών οφειλόταν στην ευρεία και ισχυρή ανάκαμψη της ζήτησης. Ωστόσο, σήμερα η κατάσταση έχει αλλάξει άρδην.

Η ενεργειακή κρίση έχει τροποποιήσει εκ βάθρων τη φύση του πληθωριστικού προβλήματος, το οποίο δεν ανάγεται τόσο πολύ στην υψηλή ζήτηση, αλλά κυρίως στη χαμηλή προσφορά. Και το χειρότερο είναι ότι ο ετήσιος δείκτης τιμών της Ευρωζώνης, για δεύτερο συνεχόμενο μήνα, υπερβαίνει τον αντίστοιχο στις ΗΠΑ (10% Vs 8,3%).

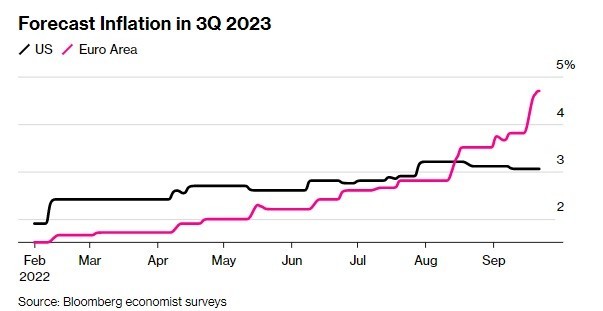

Ακόμη πιο ανησυχητική είναι η πρόβλεψη για το επόμενο έτος, με τους αναλυτές να περιμένουν πληθωρισμό κοντά στο 5% στις χώρες του ευρώ έναντι μόλις 3% στην Νο.1 οικονομία του πλανήτη. «Ο ευρωπαϊκός πληθωρισμός είναι χειρότερος από τον αμερικανικό» τονίζει ο Robin Brooks, επικεφαλής οικονομολόγος στο Ινστιτούτου Διεθνών Οικονομικών (IIF), μιλώντας στο πρακτορείο Bloomberg.

O βασικός λόγος, όπως υπαινίχθηκε νωρίτερα, είναι η κρίση του φυσικού αερίου, με τις εισαγωγές από τη Ρωσία να συνιστούν τη κυρίαρχη αιτία του προβλήματος. Οι τιμές του ηλεκτρικού ρεύματος, ως απόρροια της μειωμένης προσφοράς, «τραβούν» την ανηφόρα, με αποτέλεσμα να αυξάνουν το κόστος σε κάθε επιμέρους πτυχή της οικονομίας -ανεξαιρέτως.

Λαμβάνοντας υπόψη τα παραπάνω, καταλήγουμε στο συμπέρασμα ότι η Ευρώπη έχει ένα τελείως διαφορετικό είδος πληθωρισμού σε σχέση με τις ΗΠΑ. Προέρχεται σχεδόν εξ ολοκλήρου από τις εκτοξευόμενες τιμές των εμπορευμάτων και όχι από την εύρωστη καταναλωτική δαπάνη ή τη σφιχτή αγορά εργασίας (όπως συμβαίνει στις ΗΠΑ).

Κι αυτή η διαφοροποίηση, σύμφωνα με το Bloomberg, έχει σημαντικές επιπτώσεις στη νομισματική πολιτική, τους επενδυτές και φυσικά, τα νοικοκυριά και τις επιχειρήσεις.

Αυτό σημαίνει ότι οι κεντρικοί τραπεζίτες στη Γηραιά Ήπειρο, οι οποίοι χρησιμοποιούν τα ίδια «όπλα» με τους Αμερικανούς συναδέλφους (αυξήσεις επιτοκίων), έχουν μικρότερη ικανότητα να αντιμετωπίσουν το πρόβλημα στην πηγή του και μεγαλύτερο κίνδυνο να πλήξουν την οικονομία.

Και μην ξεχνάμε ότι η δημοσιονομική πολιτική στην Ευρωζώνη κινείται αντίρροπα της νομισματικής, καθώς οι κυβερνήσεις αναγκάζονται να ανοίξουν τις κάνουλες του χρήματος, προκειμένου να αντιμετωπίσουν το υψηλό κόστος ενέργειας. Έτσι, τα επίπεδα διαβίωσης των Ευρωπαίων αναμένεται να υποχωρήσουν αισθητά κάτω των επιπέδων διαβίωσης των Αμερικανών.

«Αυτό που έχουν κοινό οι δύο κεντρικές τράπεζες είναι ότι εστιάζουν πάρα πολύ στον spot πληθωρισμό, δηλαδή στα υψηλά νούμερα που βλέπουν αυτή τη στιγμή. Δεν επικεντρώνονται στις βαθύτερες δυναμικές, τους λόγους και τις αιτίες» εξηγεί ο Brooks.

Μέσα σ’ αυτό το πλαίσιο, ο αναλυτής του IIF αναμένει ότι η Ευρωζώνη θα υποχωρήσει άμεσα σε ύφεση, ενώ οι ΗΠΑ θα καταφέρουν να αποφύγουν την κάμψη. Κι αυτό το σενάριο δεν αποκλείεται θα «αναγκάσει» την Ευρώπη να αναθεωρήσει την πολιτική αντιμετώπισης του πληθωρισμού.

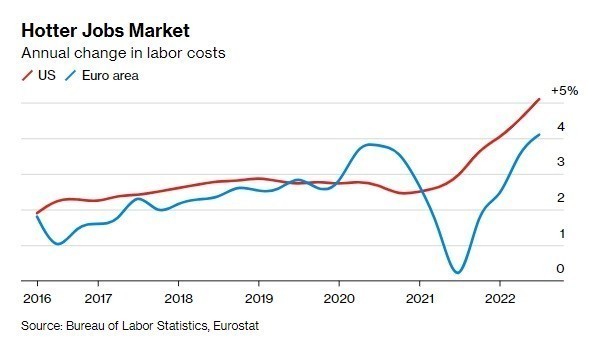

Άλλωστε, οι μισθοί στην Ευρώπη ήδη αυξάνονται με μικρότερο ρυθμό σε σχέση με τις ΗΠΑ, παρότι ο πληθωρισμός «τρέχει» με μεγαλύτερο ρυθμό. Κι αυτό αποτελεί ακόμη μία ένδειξη ότι το πρόβλημα επηρεάζει περισσότερο το επίπεδο διαβίωσης των Ευρωπαίων παρά των Αμερικανών.

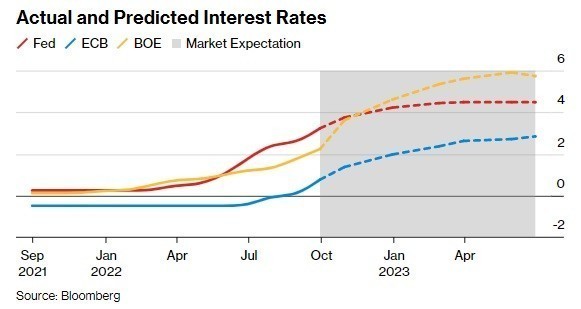

«Ο πληθωρισμός θα χρειαστεί περισσότερο χρόνο για να υποχωρήσει στην Ευρώπη σε σχέση με τις ΗΠΑ, εν μέρει εξαιτίας του γεγονότος ότι η Ευρώπη θα συνεχίσει να υποφέρει από το σοκ στις ενεργειακές προμήθειες» αναφέρει η Capital Economics. «Παρότι περιμένουμε ότι η Fed θα κόψει τα επιτόκια στο β’ εξάμηνο του 2023, αμφιβάλουμε ότι θα τον κάνουν η ΕΚΤ και η Τράπεζα της Αγγλίας (ΒοΕ) πριν το 2024».

Σ’ όλα αυτά θα πρέπει να προστεθούν και οι επιπτώσεις στην οικονομία, καθώς τα υψηλότερα επιτόκια ναι μεν συμβάλλουν στην αντιμετώπιση του πληθωρισμού, αλλά ταυτόχρονα υπονομεύουν τις προοπτικές της ανάπτυξης. Ένα πρόβλημα, το οποίο έρχεται να προστεθεί στις ήδη υπάρχουσες προκλήσεις της ευρωπαϊκές οικονομίας.

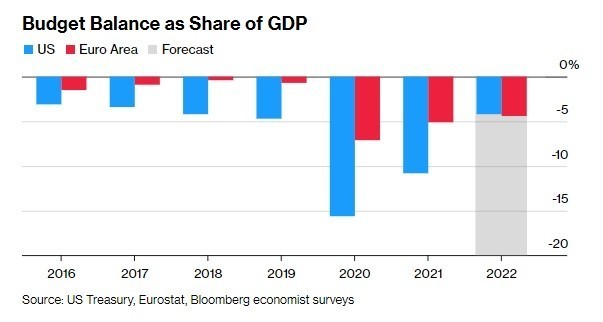

Ο Dario Perkins, οικονομολόγος στην TS Lombard, εκτιμά ότι, στο δυσμενές σενάριοκ η ύφεση στην Ευρωζώνη θα φθάσει το 5% του ΑΕΠ, με το έλλειμμα στον προϋπολογισμό των χωρών – μελών να ξεπερνάει το αντίστοιχο στις ΗΠΑ για πρώτη φορά από τη Μεγάλη Ύφεση.

Την προηγούμενη εβδομάδα, η Γερμανία ανακοίνωσε ότι θα δανειστεί επιπλέον 200 δισ. ευρώ, προκειμένου να καλύψει το κόστος των υψηλών τιμών φυσικού αερίου. Όλες αυτές οι έξτρα δαπάνες είναι πιθανό να αναγκάσουν την ΕΚΤ σε οπισθοχώρησε και σε αλλαγής της νομισματικής πολιτικής, εγκαταλείποντας τη στρατηγική των υψηλών επιτοκίων (και άρα του υψηλού κόστους δανεισμού), επισημαίνει ο Perkins.

Διαβάστε επίσης

Τρας: Σωστή ηθικά και οικονομικά η μείωση των φόρων – Πτώση 1% για τη βρετανική λίρα

HSBC: Η Ελλάδα συνεχίζει δυνατά την ανάπτυξη – Ποιους κινδύνους βλέπει (γράφημα)

Πλειστηριασμοί: Άλλαξαν χέρια τα ακίνητα της Ανθής Αγούδημου στο Π. Φάληρο (pics)

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.