Σε διάψευση των φημών που κυκλοφορούν ότι δεν είναι σε θέση να αποπληρώσει ομόλογο της προχώρησε η Deutsche Bank AG καθώς η μετοχή της απ’ την αρχή της χρονιάς καταγράφει απώλειες 37%.

Με ανακοίνωση της η τράπεζα αναφέρει πως έχει παραπάνω από επαρκή Κεφάλαια ώστε να αποπληρώσει τα κουπόνια στα πιο ρισκαδόρικα ομόλογα της τόσο για φέτος όσο και για το 2017. Επίσης δημοσιοποίησε ένα εσωτερικό σημείωμα προς τους εργαζομένους απ’ τον οικονομικό διευθυντή του ομίλου Marcus Schenck που υπογραμμίζει ότι «η θέση της τράπεζας τόσο σε επίπεδο Κεφαλαίων όσο και διαχείρισης ρίσκου παραμένει ισχυρή».

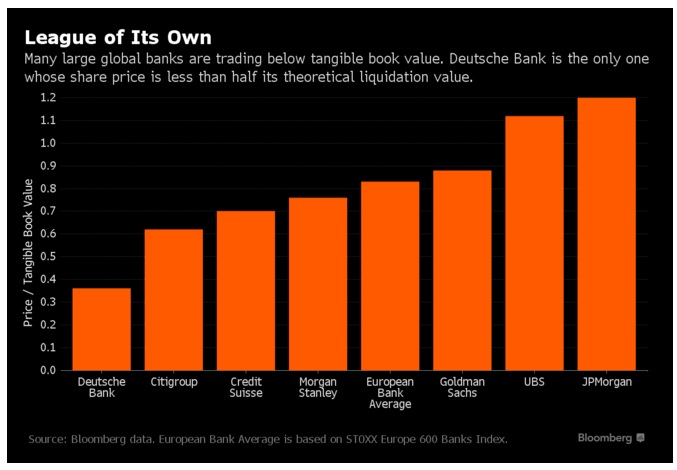

Το κόστος προστασίας έναντι μίας στάσης πληρωμών από την Deutsche Bank έχει υπερδιπλασιαστεί φέτος, την ώρα που οι μετοχές της διαπραγματεύονται μόλις στο ένα τρίτο της αξίας ρευστοποίησης των περιουσιακών στοιχείων της τράπεζας.

Ο συνδιευθύνων σύμβουλος John Cryan έχει αποτύχει να εμπνεύσει εμπιστοσύνη με το σχέδιο του για περικοπές κόστους και το “χτίσιμο” Κεφαλαίων καθώς οι ευμετάβλητες αγορές απειλούν τα έσοδα και οι ανοικτές υποθέσεις για τις οποίες ελέγχεται η τράπεζα απ’ τις ρυθμιστικές Αρχές αυξάνουν την απειλή για νομικές χρεώσεις που θα πρέπει να έχει η Deutsche Bank για μεγάλο χρονικό διάστημα.

Η Deutsche Bank αλλά και οι ανταγωνίστριες της στην Ευρώπη, συμπεριλαμβανομένων των Credit Suisse Group AG και Barclays Plc δέχονται μεγάλες πιέσεις από τις παγκόσμιες ρευστοποιήσεις που έχουν ενεργοποιηθεί ακριβώς την ώρα που προωθούν φιλόδοξες μεταρρυθμίσεις στα σκέλη τιτλοποιήσεων.

Το ξεπούλημα, καθώς οι επενδυτές αναζητούν ασφάλεια απ’ την επιβράδυνση της κινεζικής ανάπτυξης και την υποχώρησης των τιμών του πετρελαίου καθιστά ακόμα πιο περίπλοκη το εγχείρημα καθώς μειώνονται τα έσοδα απ’ την επενδυτική τραπεζική και καθιστά πιο ακριβή την έξοδο από συγκεκριμένους τομείς στους οποίους δραστηριοποιούνται. Κάτι που υπονομεύει τις προσπάθειες να μετατραπούν περισσότερα Κέρδη σε Κεφάλαια.

Εξάλλου ο Ιανουάριος ήταν το χειρότερο ξεκίνημα έτους για την αναδοχή ομολόγων στην Δυτ. Ευρώπη απ’ το 2008, ενώ οι προμήθειες για τα υψηλών αποδόσεων ομολόγα υποχώρησαν κατά 78% σε σχέση με πέρυσι, σύμφωνα με τα στοιχεία της Freeman & Co.

Οι πωλήσεις μετοχών στην Ευρώπη, τη Μ. Ανατολή και την Αφρική υποχώρησαν 60% μέχρι στιγμής φέτος, σύμφωνα με τα στοιχεία που επεξεργάστηκε το Bloomberg.

Οι μετοχές των τριών επενδυτικών τραπεζών έχουν υποχωρήσει πάνω από 25% απ’ την αρχή της χρονιάς, που τις τοποθετεί στις μετοχές με τις μεγαλύτερες απώλειες μεταξύ του δείκτη Bloomberg Europe Banks and Financial Services Index.

«Θα εξελιχθεί σε μία πραγματικά κακή χρονιά», σχολιάζει ο Lutz Roehmeyer, που βοηθά στη διαχείριση των 11 δισ ευρώ της LBB Invest στο Βερολίνο. Η τελευταία είναι τοποθετημένη σε μετοχές τραπεζών συμπεριλαμβανομένης της Deutsche Bank. «Οι ευρωπαϊκές τράπεζες μπορούν τελικά να εγκαταλείψουν κάθε στόχο που έθεσαν για φέτος», προσθέτει.

Η Deutsche Bank ανακοίνωσε χθες ότι εξακολουθεί να έχει περιθώρια να πληρώσει περίπου 1 δισ ευρώ το 2016, αρκετά για να καλύψει περίπου 350 εκατ. για κουπόνια «Additional Tier 1» που λήγουν τον Απρίλιο.

Η εκτιμώμενη ικανότητα τους για το 2017 είναι περίπου στα 4,3 δισ ευρώ, ενισχυμένη κυρίως από τη διαδικασία πώλησης του μεριδίου της τράπεζας στην Huaxia Bank Co. Η εκτίμηση για το 2017 δεν συμπεριλαμβάνει τις όποιες συνέπειες απ’ τα αποτελέσματα, κέρδη ή ζημιές, του 2016.

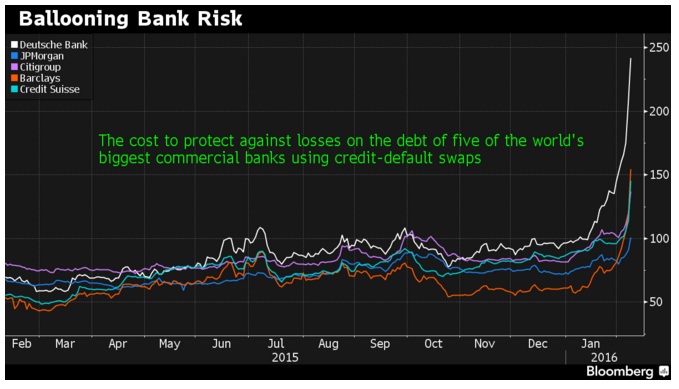

Ωστόσο η ανακοίνωση δεν κατάφερε να σταματήσει το sell off στις αγορές ομολόγων. Το κόστος για να προστατευτεί κανείς στα πιο ρισκαδόρικα ομόλογα της τράπεζας έφθασαν στο υψηλότερο επίπεδο απ’ την κορύφωση της ευρωπαϊκής κρίσης χρέους το 2011, σύμφωνα με το Bloomberg.

Το κόστος προστασίας έναντι στάσης πληρωμών στα μη εξασφαλισμένα ομόλογα κατέγραψε άνοδο για όγδοη ημέρα με τα CDS να αυξάνονται κατά 13 μ.β., στις 452 μ.β.

Η ανακοίνωση ήλθε μετά από την ανησυχία που εξέφρασε ο αναλυτής της CreditSights Inc, Simon Adamson για την ικανότητα της τράπεζας να αποπληρώσει τα κουπόνια του 2017 στην περίπτωση που τα λειτουργικά αποτελέσματα του 2016 απογοητεύσουν ή το κόστος ρευστοποίησης αποδειχθεί υψηλότερο απ’ ότι αναμένεται. Το γεγονός ότι οι ζημιές που είχε η τράπεζα για το 2015, κυρίως λόγω του νομικού κόστους για τις κατηγορίες που αντιμετωπίζει, της διαγραφής “καλής θέλησης” του ενεργητικού, και την υποχώρηση των εσόδων απ’ το μεγαλύτερο σκέλος της στο δ’ τρίμηνο, ενισχύουν αυτή την άποψη.

Οι αμφιβολίες για την ικανότητα της Deutsche Bank να αποπληρώσει τα κουπόνια στα ομόλογα «Additional Tier 1» πυροδότησαν ένα ξεπούλημα στα ομόλογα και τις μετοχές φέτος, με τις μετοχές της να έχουν απολέσει το 39% της αξίας της φέτος.

Παρόμοια επίδοση έχουν και τα CoCos καθώς τα CDS έχουν υπερδιπλασιαστεί απ’ το τέλος του 2015.

Οι δομικές μακροπρόθεσμες επιστροφές της Deutsche Bank θα επηρεαστούν είτε από μία σημαντική απομόχλευση του ισολογισμού της είτε μέσω της αύξησης Κεφαλαίων, εκτιμούν οι αναλυτές της Berenberg

Ο Cryan στο μεταξύ έχει ανακοινώσει ότι δεν θα καταβάλει μέρισμα για το 2015 και το 2016 και είπε ότι η τράπεζα δεν θα χρειαστεί να αντλήσει νέα Κεφάλαια. Η Credit Suisse, επίσης υπό πίεση να ενισχύσει τον ισολογισμό της, προσέφυγε στους επενδυτές για να ενισχύσει με 6 δισ ελβετικά φράγκα την κεφαλαιακή της βάση πέρυσι.