Είναι κανόνας στη ζωή: Μόλις κάποιος αρχίσει να μιλάει για την αξία των “άυλων”, πρέπει να αρχίσουν να μπαίνουν υποψίες. Ένας μέτριος παίκτης που αξίζει τη θέση του στην ομάδα λόγω των άυλων πλεονεκτημάτων του θα προκαλούσε δυσπιστία. Την ίδια δυσπιστία θα πρέπει να προκαλεί οποιαδήποτε εταιρεία προσπαθεί να εντυπωσιάσει με τα “άυλα” στοιχεία του ενεργητικού της.

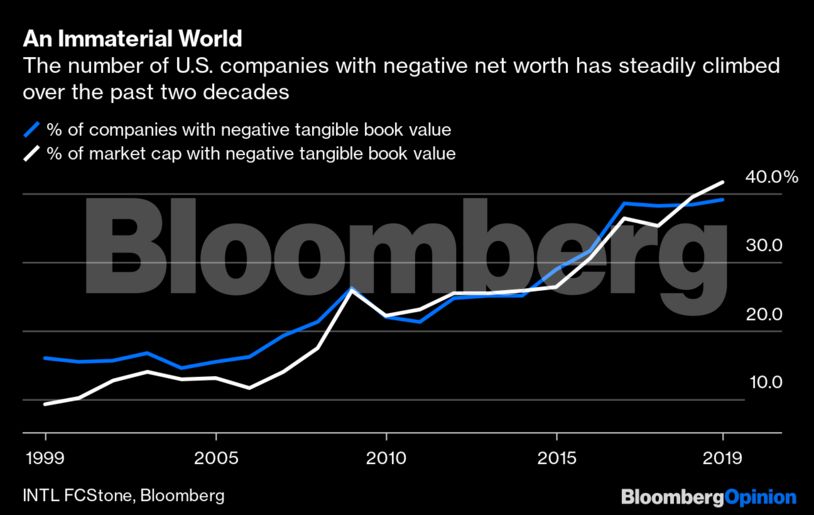

Αυτό είναι ένα σοβαρό πρόβλημα, διότι τα χρηματιστήρια αποτελούνται όλο και περισσότερο από άυλες εταιρείες. Περίπου το 40% των μετοχών που διαπραγματεύονται στις ΗΠΑ έχουν αρνητική λογιστική αξία: αυτό σημαίνει ότι τα ενσώματα πάγια τους δεν έχουν επαρκή αξία για να εξοφληθούν τα χρέη τους. Πριν από δύο δεκαετίες, αυτό ίσχυε μόνο για το 15% των εταιρειών, σύμφωνα με τον Βενσέν Ντελουάρ της INTL FCStone Inc., ο οποίος ερεύνησε εκτενώς το θέμα.

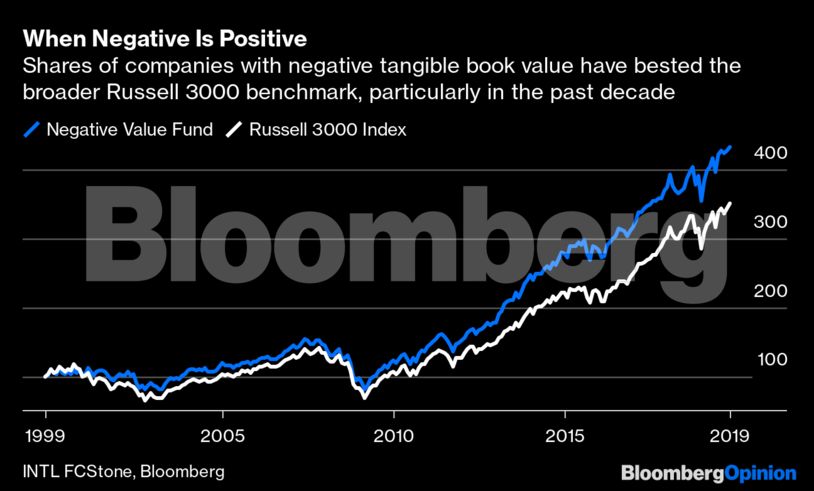

Τέτοιες εταιρείες μοιάζουν τραγικές. Σε χειροπιαστούς, ουσιαστικούς όρους οι μετοχές τους δεν αξίζουν ούτε το χαρτί στο οποίο είναι τυπωμένες. Και όμως, είναι παράλογο, ένα αμοιβαίο κεφάλαιο “αρνητικής αξίας”, το οποίο θα επένδυε σε μετοχές εταιρειών με αρνητική λογιστική αξία, θα είχε καταγράψει τα τελευταία 20 χρόνια υψηλότερα κέρδη κατά 24% από την κύρια χρηματιστηριακή αγορά των ΗΠΑ, που αντιπροσωπεύεται από τον δείκτη Russell 3000. Μάλιστα, αυτή η υπεραπόδοση έχει εμφανιστεί μετά από τη χρηματοπιστωτική κρίση. Πριν από αυτή, ένα αμοιβαίο κεφάλαιο “αρνητικής αξίας” θα είχε λίγο πολύ ίδια κέρδη με την ευρύτερη αγορά.

Αυτό ακούγεται παλαβό: Οι καπιταλιστές χωρίς κεφάλαιο κυβερνούν τον καπιταλισμό. Ακούγεται επίσης πολύ τρομακτικό. Η χρηματιστηριακή αγορά των ΗΠΑ έχει εκπλήξει ευχάριστα πολλούς με το αδιάκοπο δεκαετές ράλι, όμως η εντυπωσιακή επιτυχία των εταιριών αρνητικής αξίας κάνει το ράλι να μοιάζει χτισμένο στην άμμο.

Τι μπορεί να το εξηγήσει αυτό; Ο Ντελουάρ προσφέρει δύο πιθανές ερμηνείες:

– Αυτό οφείλεται σε αδίστακτους «μάγους της δημιουργικής λογιστικής» και μετόχους που αφού ανέλαβαν τον έλεγχο εταιρειών, πούλησαν τα εμπράγματά τους στοιχεία και τις μόχλευσαν στο όριο. Αντί να επενδύσουν σε νέα περιουσιακά στοιχεία που φτιάχνουν πράγματα, οι νέες ταμειακές ροές πηγαίνουν προς την αγορά μετοχών και την περαιτέρω μόχλευση για άντληση κεφαλαίων. Ολόκληρο το ράλι στην τιμή μιας τέτοιας μετοχής είναι ένας θρίαμβος δημιουργικής λογιστικής και κερδοσκοπικής επικοινωνίας.

– Η δεύτερη ερμηνεία του φαινομένου έχει να κάνει με την απο-υλοποίηση του καπιταλισμού: Τα εμπράγματα περιουσιακά στοιχεία δεν έχουν πια την ίδια σημασία που είχαν παλιά. Για να πειστεί κανείς δε χρειάζεται καν δει πέρα από την «οικονομία του διαμοιρασμού».

Οι μεγάλες επιχειρήσεις έχασαν το συγκριτικό τους πλεονέκτημα

Στην εποχή του διαδικτύου, οι επιχειρήσεις χρειάζονται πολύ λιγότερα περιουσιακά στοιχεία για να πετύχουν κέρδη. Και με επιτόκια θεαματικά χαμηλό εδώ και μια δεκαετία, το υψηλό οικονομικό στάτους που κάποτε εξασφάλιζε η κατοχή εργοστασίων, δικτύων λιανικών υποκαταστημάτων ή άλλες μεγάλες φυσικές επενδύσεις, ρίχνοντας το κόστος δανεισμού δεν είναι πλέον αποκλειστικό προνόμιο των μεγάλων παικτών. Η General Electric Co. είναι ίσως το πιο διάσημο και οδυνηρό παράδειγμα.

Οι διεθνείς συγκρίσεις πάντως φανερώνουν μια διαχωριστική γραμμή μεταξύ ανατολής-και δύσης. Στο Ηνωμένο Βασίλειο και τη ζώνη του ευρώ, το 30% των εταιρειών έχουν αρνητική καθαρή αξία, ενώ στην Κίνα, την Ιαπωνία και τη Νότια Κορέα μόλις και μετά βίας υπάρχουν εταιρείες με αρνητική καθαρή αξία. Όλο και περισσότερο, η Ασία έχει γίνει το εργοστάσιο του πλανήτη: Οι εταιρίες είναι οικονομικά (και ουσιαστικά) ανθεκτικές εταιρείες με εμπράγματα στοιχεία, ενώ στις ΗΠΑ και σε μικρότερο βαθμό στην Ευρώπη οι εταιρίες γίνονται… άυλα πνεύματα σε έναν άϋλο κόσμο.

Στην πράξη, οι δύο ερμηνείες δεν αλληλοαποκλείονται: Τα ενσώματα περιουσιακά στοιχεία είναι λιγότερο σημαντικά, ιδίως όταν είναι τόσο φθηνή η χρηματοδότηση της αγοράς ανταγωνιστικών χρηματοοικονομικών περιουσιακών στοιχείων. Είναι επίσης γεγονός ότι ο χρηματοοικονομικός κλάδος έχει εστιάσει στην μεγιστοποίηση των κερδών ανά μετοχή αντί για άλλους δείκτες κερδοφορίας. Αυτό αποδεικνύεται από την αυξανόμενη απόκλιση που παρατηρείται μεταξύ των αναφερόμενων κερδών των εταιρειών του δείκτη S&P 500, που συνεχίζουν να αυξάνονται μέχρι πολύ πρόσφατα, και τα κέρδη που καταρτίσθηκαν από τον Εθνικό Λογαριασμό Αποτελεσμάτων και Κερδών (NIPA) που εκφράζονται ως ποσοστό του ΑΕΠ, και αυτό παραμένει στάσιμο για χρόνια.

Εταιρίες Ζόμπι

Υπάρχει ίσως μια ακόμη εξήγηση που πρέπει να αναφερθεί:

Η αύξηση των άυλων μπορεί να αντικατοπτρίζει την άνοδο των εταιρειών-ζόμπι. Δηλαδή εταιρείες που υπάρχουν για χρόνια χωρίς να είναι πλέον ανταγωνιστικές, αλλά μπορούν να συνεχίσουν να κουτσαίνουν προς τα μπρος σαν ζόμπι γιατί πλεόν είναι πολύ εύκολο να αποκτήσουν φθηνή χρηματοδότηση και να αναβάλλουν το θάνατο.

Η Τράπεζα Διεθνών Διακανονισμών ανησυχεί για την άνοδο των εταιρειών ζόμπι, την οποία καταγράφει εδώ και καιρό. Γενικά ορίζει ως εταιρία-ζόμπι μια εταιρεία που υπάρχει για μια δεκαετία αλλά έχει ένα συντελεστή κάλυψης τόκων (ICR) μικρότερο του 1 (δηλαδή δεν παράγει αρκετά μετρητά για να πληρώσει τις πληρωμές του χρέους) για τουλάχιστον τρία συναπτά έτη. (Αυτό βγάζει εκτός της κατηγορίας ζόμπι τις μικρές και τις νεοσύστατες επιχειρήσεις που δανείζονται σε μεγάλο βαθμό για να χρηματοδοτήσουν ένα σχέδιο για μελλοντική ανάπτυξη). Με αυτό το κριτήριο περίπου το 12% των εταιρειών στις ΗΠΑ είναι τώρα ζόμπι. Πριν τρεις δεκαετίες το ποσοστό των εταιριών ζόμπι ήταν στο 2%.

Αυτό πρέπει να προκαλεί ανησυχία, γιατί υποδηλώνει ότι η κλασσική λειτουργία του καπιταλισμού, η «δημιουργική καταστροφή» δεν λειτουργεί πλέον: Οι εταιρείες-ζόμπι τείνουν να είναι λιγότερο παραγωγικές από άλλες, οπότε η επιβίωσή τους μπορεί να αποτελεί μέρος της εξήγησης για τη χαμηλή παραγωγικότητα που ταλαιπωρεί τη Δύση από τη χρηματοπιστωτική κρίση και μετά.

Όλοι αυτοί οι παράγοντες, πιστεύω, βοηθούν στην εξάπλωση των εταιρειών αρνητικής αξίας. Σε κάθε περίπτωση η επιστροφή σε υψηλότερα επιτόκια θα δημιουργούσε τεράστια προβλήματα σε αυτή την κατηγορία εταιρειών. Τα ζόμπι και οι εταιρείες που έχουν εξαϋλωθεί από τα ιδιωτικά επενδυτικά κεφάλαια που τις έχουν αναλάβει, θα αντιμετωπίσουν μια υπαρξιακή κρίση, ενώ θα δούμε πόσο καλά θα μπορούσαν να αντιμετωπίσουν οι νέοι άυλοι γίγαντες την πραγματικότητα όταν τα χρήματα αποκτήσουν υψηλότερο κόστος.

Αυτό με τη σειρά του μπορεί να μας βοηθήσει να εξηγήσουμε γιατί η διστακτική αύξηση των επιτοκίων από την Federal Reserve τον περασμένο χρόνο προκάλεσε τέτοιο τρόμο και προκάλεσε ένα χρηματιστηριακό ξεπούλημα τόσο έντονο που όταν η Fed σταμάτησε το σφίξιμο της νομισματικής πολιτικής αυτό ήταν αρκετά για να προκαλέσει το φετινό ράλι. Οι επενδυτές προφανώς δεν ήθελαν να ανακαλύψουν τι θα συνέβαινε σε εταιρείες αρνητικής αξίας άν τα επιτόκια επέστρεφαν σε φυσιολογικά επίπεδα.

Τώρα, η ελπίδα είναι να μπορέσουν να αναβάλουν αυτή τη στιγμή επ ‘αόριστον. Εάν δεν συμβεί αυτό, τότε θα έρθει η ώρα που θα μάθουμε ποιά είναι η πραγματική αξία αυτών των άυλων στοιχείων.

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.