Ένας διαχειριστής hedge fund που έγινε γνωστός επειδή μετέτρεψε μια θέση 20 εκατ. δολαρίων σε κέρδη 200 εκατ. δολαρίων κατά τη διάρκεια της παγκόσμιας χρηματοπιστωτικής κρίσης, ποντάροντας έγκαιρα στην κατάρρευση της αγοράς στεγαστικών δανείων χαμηλής εξασφάλισης στις ΗΠΑ, θεωρεί ότι σήμερα διαμορφώνεται μια νέα ευκαιρία στις αγορές.

Ο Λι Ρόμπινσον, επικεφαλής της Altana Wealth, εκτιμά ότι οι κίνδυνοι που συσσωρεύονται στον κλάδο της ιδιωτικής πίστωσης (private credit) δεν έχουν αποτιμηθεί επαρκώς από τους επενδυτές. Αντί όμως να στοιχηματίζει απευθείας εναντίον του κλάδου, επιλέγει να στοχεύσει έναν από τους σημαντικότερους χρηματοδότες του: τις ασφαλιστικές εταιρείες.

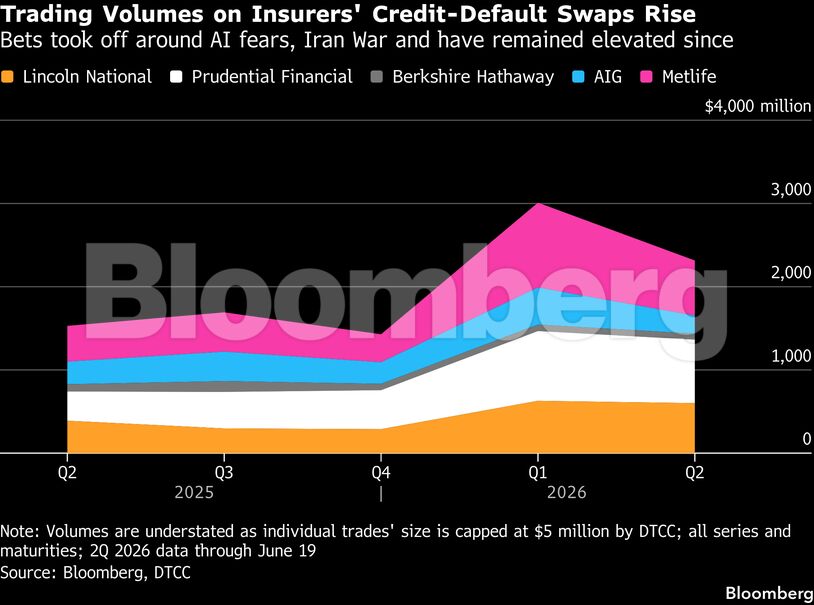

Στοιχήματα κατά ασφαλιστικών μέσω CDS

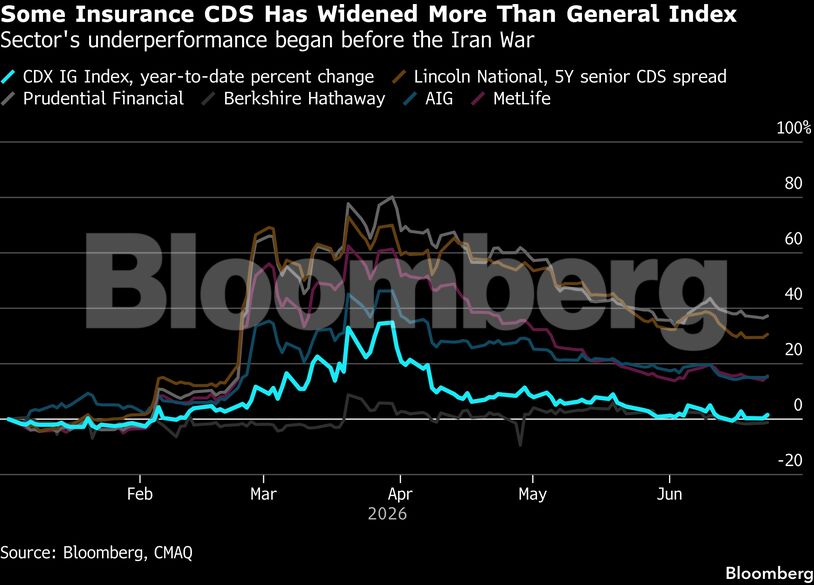

Ο Ρόμπινσον αυξάνει τις αρνητικές θέσεις του σε εταιρείες όπως η Lincoln National, η MetLife και ακόμη και η Berkshire Hathaway, χρησιμοποιώντας συμβόλαια ανταλλαγής πιστωτικού κινδύνου (CDS), τα οποία λειτουργούν ως ασφάλιση έναντι ενδεχόμενης αθέτησης υποχρεώσεων.

Παράλληλα, η Altana δημιουργεί νέο επενδυτικό fund, στο οποίο τοποθετεί και ίδια κεφάλαια, με στόχο την προστασία από μια ενδεχόμενη επιδείνωση της αγοράς private credit, την αποκλιμάκωση του ενθουσιασμού γύρω από την τεχνητή νοημοσύνη και τις επιπτώσεις της μειωμένης ρευστότητας στις αποτιμήσεις των επιχειρήσεων.

Κατά την άποψή του, υπάρχουν ανησυχητικές ομοιότητες ανάμεσα στην ηρεμία που επικρατούσε στην αγορά subprime στεγαστικών δανείων πριν από την κατάρρευση της Lehman Brothers και στο σημερινό περιβάλλον, όπου τα ασφάλιστρα κινδύνου στις εταιρικές αγορές παραμένουν ιστορικά χαμηλά.

Οι ανησυχίες για την ιδιωτική πίστη

Ο διαχειριστής υποστηρίζει ότι οι αγορές δείχνουν υπερβολική αυτοπεποίθηση, παρά τις αυξανόμενες ανησυχίες για την έκθεση του private credit σε εταιρείες λογισμικού που ενδέχεται να επηρεαστούν από την τεχνητή νοημοσύνη, αλλά και παρά τα πρόσφατα περιστατικά εταιρικών προβλημάτων.

«Τον Αύγουστο του 2008 αναρωτιόμασταν πώς είναι δυνατόν η μεταβλητότητα να βρίσκεται τόσο χαμηλά. Σήμερα η εικόνα θυμίζει αρκετά εκείνη την περίοδο», ανέφερε χαρακτηριστικά.

Ο ίδιος δεν θεωρεί ότι οι ασφαλιστικές αντιμετωπίζουν υπαρξιακό κίνδυνο. Εκτιμά όμως ότι οι επενδυτές υποτιμούν τον κίνδυνο απομειώσεων σε μια αγορά χρέους που δεν έχει δοκιμαστεί σε μεγάλη κρίση και έχει ήδη εμφανίσει εστίες προβλημάτων.

Αυξάνεται η έκθεση των ασφαλιστικών

Τα τελευταία χρόνια οι ασφαλιστικές εταιρείες έχουν αυξήσει σημαντικά την έκθεσή τους σε επενδύσεις ιδιωτικής πίστωσης, αναζητώντας υψηλότερες αποδόσεις σε ένα περιβάλλον χαμηλών επιτοκίων.

Σύμφωνα με διαθέσιμα στοιχεία, περίπου το 20% των επενδύσεων σταθερού εισοδήματος των αμερικανικών ασφαλιστικών ζωής, συνολικής αξίας 4 τρισ. δολαρίων, ήταν τοποθετημένο σε μη ρευστοποιήσιμα περιουσιακά στοιχεία – κυρίως private credit – στο τέλος του 2025, έναντι 18% έναν χρόνο νωρίτερα.

Η τάση είναι ακόμη πιο έντονη στις ασφαλιστικές που συνδέονται με μεγάλους διαχειριστές κεφαλαίων και private equity ομίλους όπως οι Apollo Global Management και KKR.

Η αγορά αρχίζει να ανησυχεί

Η στρατηγική του Ρόμπινσον φαίνεται να βρίσκει μιμητές. Άλλα hedge funds αυξάνουν επίσης τις τοποθετήσεις τους στα CDS ασφαλιστικών εταιρειών, ενώ επενδυτικές τράπεζες όπως οι JPMorgan και Goldman Sachs ανταποκρίνονται στη ζήτηση πελατών για εργαλεία αντιστάθμισης κινδύνου.

Τα καθαρά ανοίγματα σε CDS αμερικανικών ασφαλιστικών αυξήθηκαν στα 5,5 δισ. δολάρια μέχρι τον Μάιο, από λιγότερα από 4,9 δισ. δολάρια στο τέλος του 2025, ενώ οι όγκοι συναλλαγών έχουν ενισχυθεί αισθητά.

Παράλληλα, το κόστος προστασίας έναντι χρεοκοπίας μεγάλων ασφαλιστικών ομίλων στις ΗΠΑ και την Ευρώπη έχει αρχίσει να αυξάνεται, αν και παραμένει σχετικά χαμηλό σε σχέση με τα σενάρια που φοβούνται οι πιο απαισιόδοξοι επενδυτές.

Το στοίχημα της επόμενης κρίσης

Ο Ρόμπινσον χτίζει τις θέσεις του όχι μόνο μέσω CDS αλλά και μέσω δικαιωμάτων προαίρεσης σε μετοχές. Διαθέτει μακρά ιστορία επενδύσεων σε προβληματικό χρέος και ευκαιρίες κρίσεων.

Κατά τη χρηματοπιστωτική κρίση του 2008, ένα μικρό στοίχημα κατά των subprime στεγαστικών δανείων απέφερε τεράστια κέρδη και βοήθησε τα funds του να κλείσουν τη χρονιά με αποδόσεις 5% και 26%, όταν ο μέσος όρος της βιομηχανίας κατέγραφε απώλειες άνω του 18%.

Σήμερα θεωρεί ότι η αγορά private credit ενδέχεται να αποτελέσει την επόμενη εστία αναταράξεων. Όπως υποστηρίζει, αρκεί ένα σοβαρό πρόβλημα σε μία μόνο ασφαλιστική εταιρεία για να δημιουργηθούν αλυσιδωτές επιπτώσεις σε ολόκληρο το οικοσύστημα.

Διαβάστε ακόμη

SK Hynix: Το αμφιλεγόμενο στοίχημα που ανέτρεψε την κυριαρχία της Samsung

ByteDance: Σε αναζήτηση offshore δανείου 20 δισ. δολαρίων για την κούρσα της AI

Θερμότερος από τα κανονικά επίπεδα αναμένεται ο Ιούλιος στην Ελλάδα (γραφήματα)

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.