Οι επενδυτές ομολόγων έχουν πληγεί τόσο σοβαρά από μια σειρά πρόσφατων αναδιαρθρώσεων στην Ευρώπη, ώστε πλέον αποφεύγουν τα πιο επικίνδυνα (junk) ομόλογα της ηπείρου.

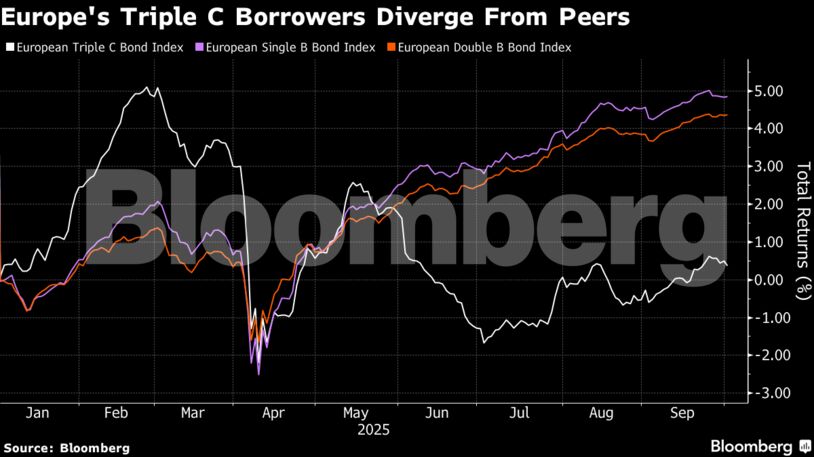

Το 2025, μια χρονιά που χαρακτηρίζεται από σχεδόν ακόρεστη ζήτηση για εταιρικά ομόλογα, το ευρωπαϊκό χρέος με αξιολόγηση τριπλό C (CCC) —μία από τις χαμηλότερες κατηγορίες που συνήθως υπόσχεται υψηλές αποδόσεις ως αντάλλαγμα για τον επενδυτικό κίνδυνο— έχει αποφέρει ελάχιστα κέρδη. Σύμφωνα με τα στοιχεία δεικτών του Bloomberg, η απόδοση είναι σχεδόν μηδενική, όταν για άλλες κατηγορίες αξιολόγησης έχει ξεπεράσει το 4%.

Ακόμη χειρότερη είναι η εικόνα στην αγορά δανείων: οι συνολικές αποδόσεις για δανειολήπτες με ομόλογα που έχουν αξιολόγηση CCC έχουν μειωθεί κατά 1,8% μέχρι στιγμής φέτος, σε σύγκριση με άνοδο 4% για δανειολήπτες με αξιολόγηση B, σύμφωνα με στοιχεία του Bloomberg Intelligence.

«Υπάρχει μεγάλη ζήτηση για ομόλογα υψηλής απόδοσης, αλλά πραγματικά καταρρέει όταν φτάνουμε σε ορισμένα επίπεδα αξιολόγησης», δήλωσε η Felicity Juckes, διαχειρίστρια χαρτοφυλακίου στην TwentyFour Asset Management LLP, θυγατρική του Vontobel Group. «Αν αγοράζεις μια εταιρεία με αξιολόγηση CCC, πρέπει να έχεις ισχυρή πεποίθηση για την αξία της και το ποσοστό ανάκτησης. Για μένα, προς το παρόν, είναι προς αποφυγή».

Οι επιθετικές αναδιαρθρώσεις «καίνε» τους επενδυτές

Στην Ευρώπη, έχουν γίνει πιο συχνές οι επιθετικές αναδιαρθρώσεις, όπου οι πλειοψηφικοί δανειστές διαπραγματεύονται ευνοϊκούς όρους εις βάρος των μειοψηφούντων, μετά τη χαλάρωση των δικαιωμάτων επενδυτών στα συμβόλαια χρέους κατά την εποχή των πολύ χαμηλών επιτοκίων. Παρόμοιες πρακτικές είναι διαδεδομένες εδώ και χρόνια στις ΗΠΑ, αλλά εκεί οι βαθύτερες και πιο ρευστές αγορές διευκολύνουν τους επενδυτές υψηλής απόδοσης να αποχωρούν νωρίτερα από τέτοιες καταστάσεις.

Αντίθετα, τα ομόλογα CCC στις ΗΠΑ έχουν πρόσφατα ξεπεράσει σε απόδοση τα καλύτερα αξιολογημένα, με τα spreads να περιορίζονται στις 629 μονάδες βάσης, έναντι άνω των 1.000 μονάδων στην Ευρώπη, σύμφωνα με τους δείκτες του Bloomberg.

Κίνδυνος για φαύλο κύκλο

Η μείωση της όρεξης για το πιο επικίνδυνο χρέος της Ευρώπης κινδυνεύει να δημιουργήσει φαύλο κύκλο: οι εταιρείες πληρώνουν υψηλότερα κόστη δανεισμού, άρα αυξάνεται η πιθανότητα αναδιάρθρωσης, γεγονός που με τη σειρά του ενισχύει ακόμη περισσότερο την απροθυμία των επενδυτών να τα αγοράσουν. Μόνο μία εταιρεία, η Flora Foods, κατάφερε φέτος να εκδώσει χρέος με αξιολόγηση CCC στην Ευρώπη, και αυτό στην εξειδικευμένη σκανδιναβική αγορά, όπου βοήθησε το γεγονός ότι διέθετε και χρέος με καλύτερη αξιολόγηση.

Μεταξύ των ευρωπαϊκών αναδιαρθρώσεων που άφησαν «πικρή γεύση» στους επενδυτές ήταν μια συμφωνία της ελβετικής Selecta Group με τους πιστωτές της, που επέβαλε όρους στους μειοψηφούντες κατόχους χρέους, καθώς και μια συμφωνία της βρετανικής Victoria Plc, παραγωγού δαπέδων, με ομάδα πιστωτών.

Η συμφωνία της Victoria χρησιμοποίησε την αμερικανική πρακτική του λεγόμενου «uptiering»: ένα μέρος των ομολόγων ανταλλάσσεται με τίτλους πρώτης προτεραιότητας, ενώ τα υπόλοιπα υποβαθμίζονται, παρότι προηγουμένως όλοι οι ομολογιούχοι είχαν ίσα δικαιώματα.

Οι αδύναμοι όροι και οι νέες «παρακάμψεις»

Οι ομολογιούχοι που καταλήγουν με υποβαθμισμένο χρέος έχουν ελάχιστες επιλογές, αφού είχαν αποδεχθεί πιο αδύναμους όρους (covenants) σε μια εποχή χαμηλών επιτοκίων. Οι εταιρείες, καθώς τα κόστη δανεισμού ανεβαίνουν, καταφεύγουν σε δημιουργικές λύσεις για να παρακάμψουν τους όρους, συχνά βάζοντας ομάδες πιστωτών τη μία απέναντι στην άλλη.

«Οι όροι έχουν ουσιαστικά εξαφανιστεί, δεν υπάρχουν πια πολλοί μηχανισμοί που να φέρνουν τους πιστωτές στο τραπέζι», είπε ο Domenico Lia, συνεταίρος και συν-επικεφαλής του γραφείου Λονδίνου στην King Street Capital Management. «Ο ρόλος των επιτροπών πιστωτών γίνεται όλο και πιο κρίσιμος».

Η πίεση από τις ιδιωτικές συμμετοχές

Παράλληλα, αρκετοί δανειολήπτες, κυρίως εκείνοι που υποστηρίζονται από private equity funds, εκμεταλλεύονται τη ζήτηση για πίστωση ώστε να προωθήσουν πιο επιθετικούς όρους στις εκδόσεις χρέους, οι οποίοι καθιστούν ακόμη δυσκολότερη την ανάκτηση επενδύσεων από τους πιστωτές.

Συχνά οι επενδυτές αντιδρούν. Για παράδειγμα, η ισπανική Urbaser SA (διαχείριση απορριμμάτων), που ελέγχεται από την Platinum Equity, αναγκάστηκε πρόσφατα να αποσύρει κάποιες επιθετικές ρήτρες για να ολοκληρώσει έκδοση ομολόγου.

Ρήτρες όπως η «portability», που επιτρέπει τη μεταβίβαση μιας εταιρείας σε νέο ιδιοκτήτη χωρίς αποπληρωμή του χρέους, εμφανίζονται όλο και πιο συχνά. Άλλες εκδόσεις γίνονται χωρίς το λεγόμενο «J Crew Blocker», το οποίο αποτρέπει τη μεταφορά περιουσιακών στοιχείων σε μη περιορισμένες θυγατρικές, επηρεάζοντας έτσι το ποσό που μπορεί να ανακτηθεί σε περίπτωση χρεοκοπίας.

Η αγορά δανείων και το όριο CLOs

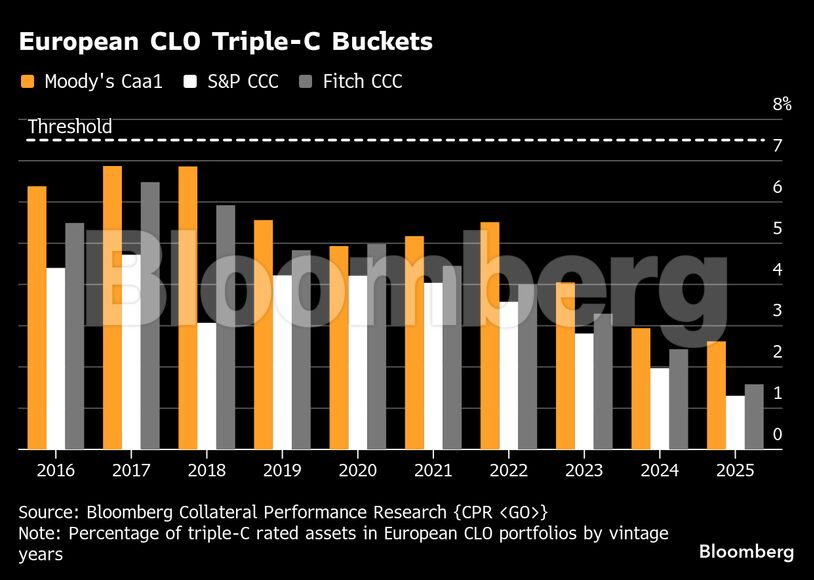

Στην αγορά δανείων, η αποστροφή προς το χρέος CCC επιδεινώνεται από τον κανόνα που περιορίζει στο 7,5% το ποσοστό τέτοιων τίτλων που μπορούν να κατέχουν τα collaterized loan obligations (CLOs). Τα CLOs, που «πακετάρουν» δάνεια σε ομόλογα με διαφορετικό προφίλ κινδύνου και απόδοσης, είναι οι μεγαλύτεροι αγοραστές leveraged loans.

Σύμφωνα με σημείωμα της Oaktree Capital, τα spreads των δανείων CCC προσεγγίζουν τις 1.400 μονάδες βάσης, έναντι 257 για τα BB. Καθώς τα LBOs πολλαπλασιάστηκαν στην εποχή των χαμηλών επιτοκίων, η αποστροφή στους CCC τίτλους αφήνει πολλές εταιρείες σε δύσκολη θέση.

«Τα spreads αντανακλούν μια ζοφερή προοπτική», έγραψε στο σημείωμα ο Steve Tesoriere, συνεπικεφαλής χαρτοφυλακίου στην Oaktree. «Πολλοί εκδότες CCC δεν μπορούν να επενδύσουν για ανάπτυξη και θα δυσκολευτούν να αναχρηματοδοτήσουν, καθιστώντας τις αναδιαρθρώσεις αναπόφευκτες».

Διαβάστε ακόμη

Η Βουλγαρία κινείται ταχύτερα από την Ελλάδα για τη στήριξη της ενεργοβόρας βιομηχανίας

Η Αθήνα ζει με τον θόρυβο: Το κόστος ζωής με υψηλά ντεσιμπέλ και γιατί τα ακουστικά έγιναν μια λύση

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα