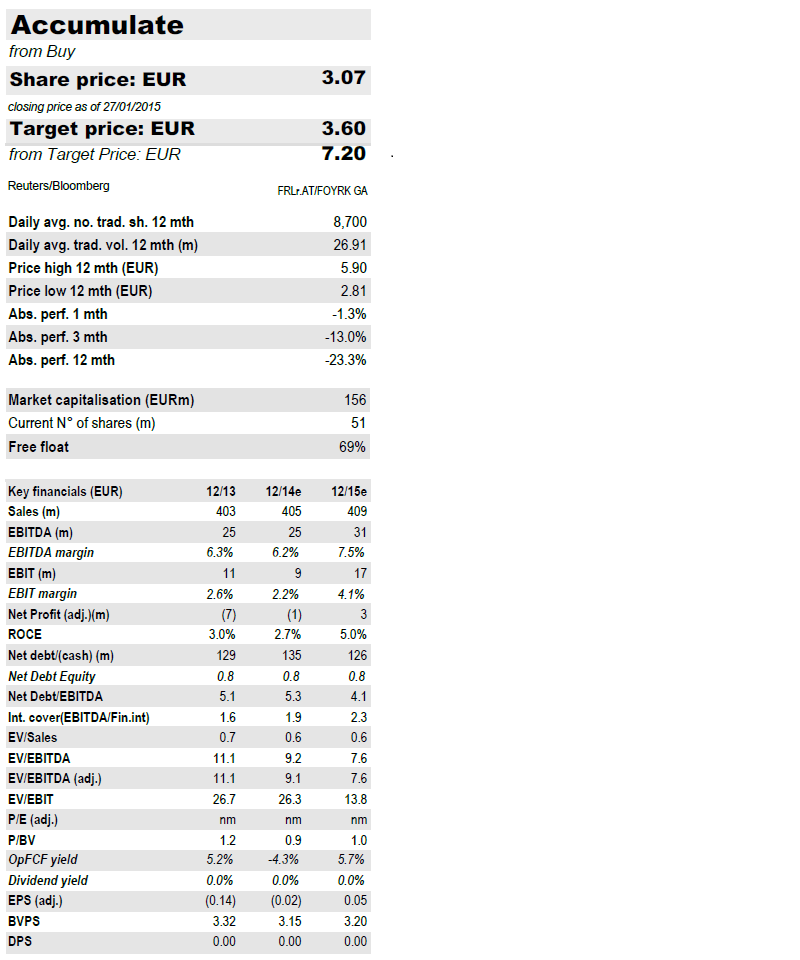

Σε υποβάθμιση τόσο της τιμής-στόχου όσο και της σύστασης για τη μετοχή της Fourlis, προχώρησε η IBG.

Σε υποβάθμιση της τιμής-στόχου για την εταιρεία Fourlis στα 3,60 ευρώ ανά μετοχή, από 7,2 ευρώ ανά μετοχή προχωρά η IBG, συνυπολογίζοντας την εκτίμησή της την έντονη μεταβλητότητα του πολιτικού περιβάλλοντος στην Ελλάδα, αλλά και τις επιπτώσεις που έχει αυτό για την καταναλωτική εμπιστοσύνη αλλά και το ΑΕΠ της χώρας.

Όπως αναφέρει ο επενδυτικός οίκος προχώρησε σε υποβάθμιση κατά 30% της ορθής αποτίμησης της εταιρείας (στα 5,2 ευρώ ανά μετοχή) προκειμένου να «περιλάβει» στην εκτίμησή της τα ειδικά ρίσκα που αντιμετωπίζει η ελληνική οικονομία. Επίσης προχωρά σε υποβάθμιση και της σύστασής της σε «accumulate» από «buy» για τη μετοχή της Fourlis.

Σε ό,τι αφορά τα κέρδη της εταιρείας η IBG, εκτιμά ότι για το έτος χρήσης 2014 ο κύκλος εργασιών της Fourlis θα φθάσει στα 405 εκατ. ευρώ (+1,7% σε ετήσια βάση), ενώ τα κέρδη προ φόρων, τόκων και αποσβέσεων στα 25,7% (+1%), ενώ οι καθαρές ζημίες θα διαμορφωθούν στα 0,9 εκατ. ευρώ.

Για το 2015 αναμένεται ότι ο κύκλος εργασιών θα αγγίξει τα 409 εκατ. ευρώ (+1%), τα κέρδη προ φόρων, τόκων και αποσβέσεων στα 31 εκατ. ευρώ (+20%), ενώ τα καθαρά κέρδη στα 2,7 εκατ. ευρώ.