Επειτα από μια περίοδο συνεχούς ανόδου με εξωπραγματικές αυξήσεις ακόμη και κατά 95% των ζητούμενων τιμών την τελευταία εξαετία στην «πρωταθλήτρια» περιοχή του Πειραιά, το 2026 φαίνεται ότι θα είναι χρονιά εξισορρόπησης για την εγχώρια αγορά κατοικίας σε επίπεδο τιμών.

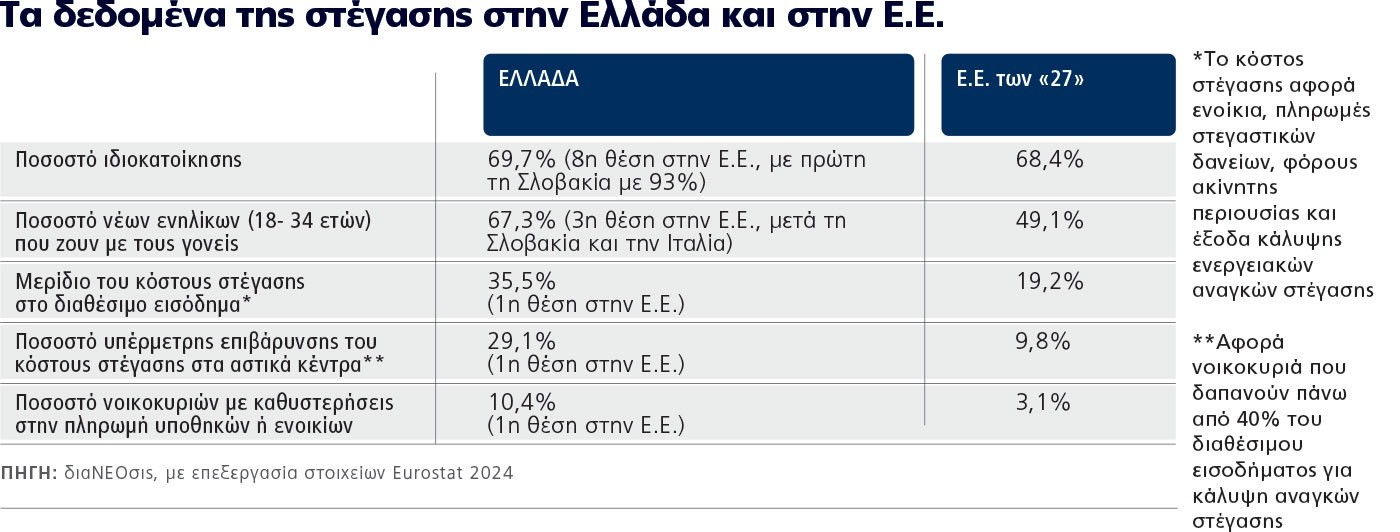

Η ισορροπία, ωστόσο, φαίνεται να αργεί ακόμη στο επίπεδο της προσφοράς των σπιτιών αλλά και της εξεύρεσης ουσιαστικών λύσεων στο μείζον ζήτημα του Στεγαστικού, όπου τα ελληνικά νοικοκυριά έχουν την αρνητική πρωτιά πανευρωπαϊκά δαπανώντας το 35,5% του διαθέσιμου εισοδήματος στο κόστος στέγασης (για ενοίκια, πληρωμές στεγαστικών δανείων, φόρους ακίνητης περιουσίας και έξοδα κάλυψης ενεργειακών αναγκών στέγασης), όταν το μέσο κόστος στέγασης στην Ευρωπαϊκή Ενωση αντιστοιχεί στο 19,2%.

«Και το ανησυχητικό είναι ότι αντίθετα με ό,τι συνέβη στις περισσότερες ευρωπαϊκές χώρες, η προσιτότητα της στέγασης έχει μειωθεί περαιτέρω τα τελευταία χρόνια», όπως επισημαίνει στην τελευταία της μελέτη για τη «Στέγαση στην Ελλάδα», η διαΝΕΟσις (Ιανουάριος 2026). Η μελέτη πραγματοποιήθηκε σε συνεργασία με το Ιδρυμα Οικονομικών και Βιομηχανικών Ερευνών (ΙΟΒΕ) με συντονιστή τον γενικό διευθυντή του και καθηγητή στο Οικονομικό Πανεπιστήμιο Αθηνών Νίκο Βέττα. «To θέμα της στέγασης είναι πολυπαραγοντικό και γι’ αυτό δεν μπορεί να λυθεί από τη μία στιγμή στην άλλη», σχολιάζει ο κ. Βέττας. «Δημιουργήθηκε σταδιακά τα τελευταία χρόνια, από το 2008 και μετά, θα λυθεί σταδιακά κι επιπλέον είναι ένα θέμα που δεν θα λυθεί ερήμην των άλλων τομέων της οικονομίας.

Αρκεί να αναφερθεί ότι το 2007 οι επενδύσεις σε κατασκευές αντιπροσώπευαν τα 2/3 επί του συνόλου των επενδύσεων των 60 δισ. ευρώ, που ήταν η επενδυτική δαπάνη εκείνου του έτους. Στη συνέχεια περιορίστηκαν στα απολύτως απαραίτητα και στον βαθμό απλά να έχει σφυγμό η κατασκευαστική αγορά, η οποία τώρα έχει ακόμη να διανύσει πολύ δρόμο, εν μέσω της μεγάλης ανόδου των τιμών των ακινήτων και του κατασκευαστικού κόστους». Επισημαίνεται εδώ ότι με βάση τα επίσημα συγκεντρωτικά στοιχεία του 2024, οι ετήσιες ακαθάριστες επενδύσεις παγίου κεφαλαίου στην Ελλάδα ανήλθαν στα 36,3 δισ. ευρώ, συνεχίζοντας ανοδικά τα τελευταία χρόνια, όμως παραμένουν σαφώς χαμηλότερα έναντι του peak του 2007.

Ανοδος τιμών πώλησης έως και 95%

Στη μεγάλη εικόνα στην αγορά ακινήτων αυτή τη στιγμή είναι ενδεικτικά τα νούμερα ως προς την άνοδο των ζητούμενων τιμών την τελευταία εξαετία, όπου υπάρχουν περιοχές με άνοδο ακόμη και στο… διπλάσιο: όπως συμβαίνει, για παράδειγμα, στα προάστια του Πειραιά, όπου οι ζητούμενες τιμές στο δ’ τρίμηνο του 2019 ήταν κατά μέσο όρο στα 1.112 ευρώ ανά τετραγωνικό μέτρο, έχοντας αυξηθεί στο τελευταίο τρίμηνο του 2025 στα 2.167 ευρώ/τ.μ., καταγράφοντας άνοδο κατά 95%, με βάση τα στοιχεία από το γνωστό δίκτυο αγγελιών Spitogatos.

Στο 86% διαμορφώνεται η άνοδος των τιμών την τελευταία εξαετία στο κέντρο της Θεσσαλονίκης, όπου από μια μέση τιμή στα 1.415 ευρώ στο τέλος του 2019, το αντίστοιχο νούμερο τώρα διαμορφώνεται κατά μέσο όρο στα 2.634 ευρώ/τ.μ. Μεγάλη άνοδο καταγράφει και το κέντρο του Πειραιά με μέση τιμή σήμερα στα 2.540 ευρώ από τα 1.400 ευρώ/τ.μ. προ εξαετίας, στο +81%. Ακριβώς αυτές οι περιπτώσεις αποτυπώνουν και το πώς έχει επηρεάσει την αγορά -αλλά και τις προσδοκίες των ιδιοκτητών- η άφιξη του μετρό σε περιοχές και προάστια που είχαν ξεκινήσει από χαμηλά το σερί της ανόδου των τιμών στα οικιστικά ακίνητα μετά τη δημοσιονομική κρίση.

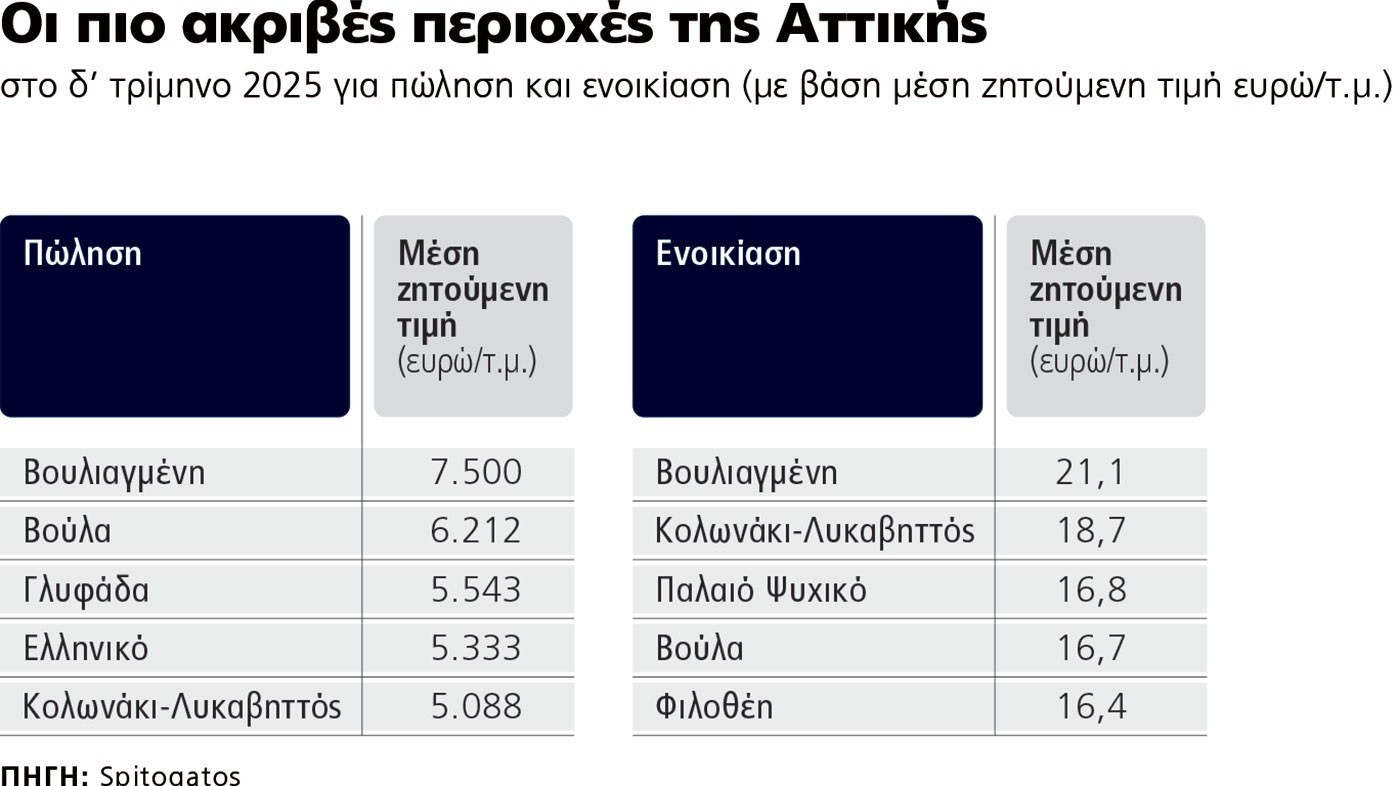

Στα ακριβά νότια προάστια, με μέση τιμή στο δ’ τρίμηνο του 2025 στα 4.125 ευρώ/τ.μ., η αύξηση στην εξαετία είναι πάνω από 60%, με τη μέση τιμή των 2.575 ευρώ/τ.μ. που ίσχυε στο δ’ τρίμηνο του 2019 να φαίνεται με τα σημερινά δεδομένα εκτός πραγματικότητας. Στις αγγελίες, σταθερά πρώτη στις ακριβότερες περιοχές παραμένει η Βουλιαγμένη, με μέση ζητούμενη τιμή πώλησης στα 7.500 ευρώ/τ.μ., αυξημένη μεν κατά 3,9% σε ετήσια βάση, αν και με μικρή μείωση κατά 1,1% σε σύγκριση με το προηγούμενο γ’ τρίμηνο του 2025, παραπέμποντας και σε ένα ταβάνι της αγοράς. Τρεις ακόμη περιοχές των νοτίων προαστίων είναι οι ακριβότερες στην Αττική και δεν είναι άλλες από τη Βούλα, με μέση τιμή στα 6.212 ευρώ, τη Γλυφάδα με 5.543 ευρώ και το Ελληνικό με 5.333 ευρώ ανά με μέση τιμή πάνω από το όριο των 5.000 ευρώ/τ.μ. είναι και στο κέντρο της Αθήνας το Κολωνάκι και ο Λυκαβηττός.

Συνολικά στο κέντρο της Αθήνας στη διάρκεια της περιόδου 2019-2025 οι τιμές παραπέμπουν σε μια αύξηση λίγο χαμηλότερη του 60% -για την ακρίβεια στο +59%- με τη μέση ζητούμενη τιμή να έχει αυξηθεί από τα 1.550 ευρώ ανά τ.μ. του 2019 στα 2.462 ευρώ κατά μέσο όρο στο τέλος του 2025. Πάνω από 50% είναι και οι αυξήσεις στα βόρεια προάστια, όπου από τον μέσο όρο των 2.220 ευρώ/τ.μ. το δ’ τρίμηνο του 2019 έχουν αυξηθεί στα 2.380 ευρώ/τ.μ. στο τέλος του 2025.

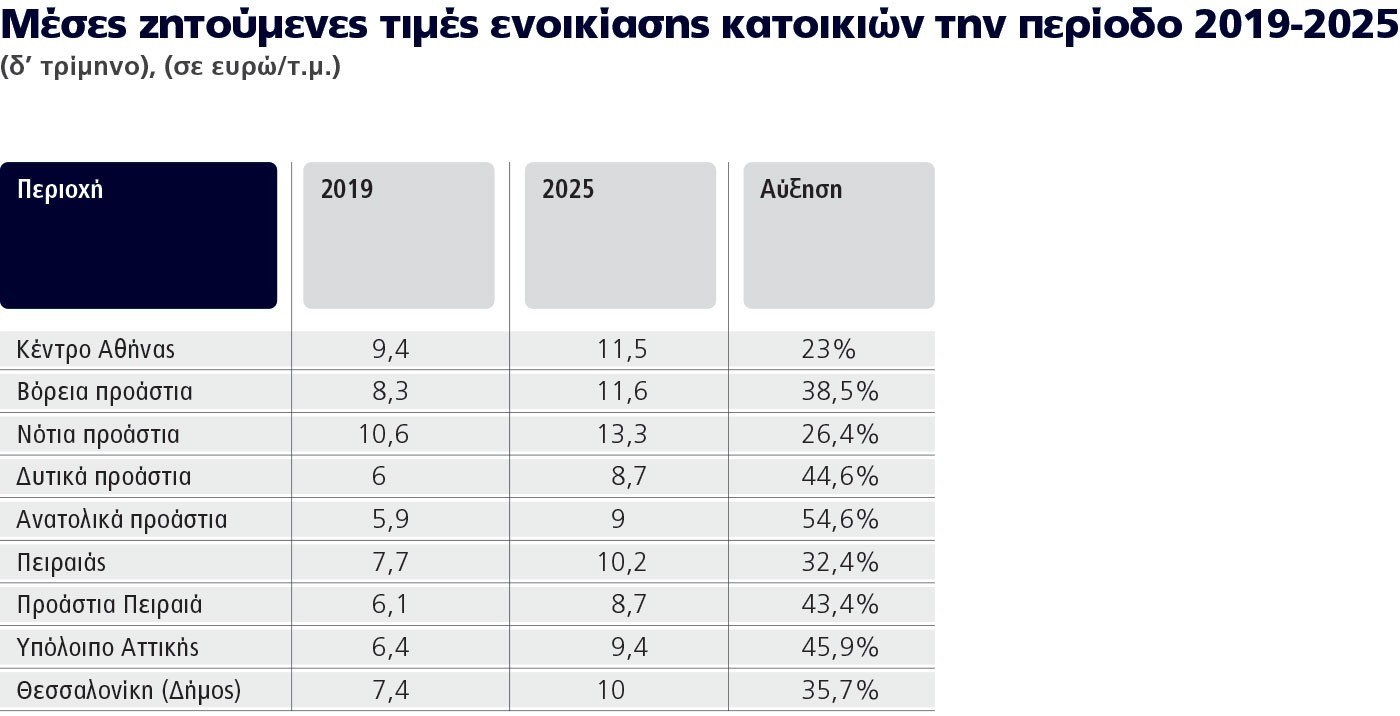

Πολύ μεγάλη, σε ποσοστό πάνω από 86%, είναι η αύξηση των τιμών πώλησης στο κέντρο της Θεσσαλονίκης, με το μετρό να έχει παίξει σημαντικό ρόλο αν ληφθεί υπόψη ότι προ εξαετίας η μέση ζητούμενη τιμή στη συμπρωτεύουσα ήταν στα 1.415 ευρώ/τ.μ. ενώ τώρα είναι στα 2.634 ευρώ. Στο κομμάτι των ενοικιάσεων στα δύο μεγάλα αστικά κέντρα, οι μέσες ζητούμενες τιμές των ενοικίων στη διάρκεια της τελευταίας εξαετίας σημειώνουν αυξήσεις από 23% έως 55%, αν και υπάρχουν περιπτώσεις με κατά πολύ υψηλότερη άνοδο ακόμη και σε περιοχές παραδοσιακά πιο προσιτές για το ευρύ κοινό.

Αλλωστε, ακριβώς στις περιοχές των πιο φθηνών ανατολικών και δυτικών προαστίων της Αθήνας, όπου πίσω στο 2019 η μέση ζητούμενη τιμή ενοικίου ήταν στα πέριξ των 6 ευρώ/τ.μ. κατά μέσο όρο ή και ακόμη χαμηλότερα, τώρα σημειώνονται οι μεγαλύτερες αυξήσεις με βάση πάντα τις ζητούμενες τιμές στις αγγελίες.

Οι αυξήσεις στις τιμές αγγίζουν το 55% στα ανατολικά προάστια, με μέση ζητούμενη τιμή πλέον πάνω από τα 9 ευρώ/τ.μ., ενώ στο 45% είναι η άνοδος στα δυτικά, με μέση τιμή στα 8,7 ευρώ ανά τ.μ. Στα νότια προάστια καταγράφονται, όπως είναι εύλογο, και οι υψηλότερες μέσες ζητούμενες τιμές των ενοικίων στα 13,3 ευρώ/τ.μ. στο δ’ τρίμηνο του 2025 από τα 10,6 ευρώ πίσω στο 2019, με μια αύξηση κατά 26%.

Η Βουλιαγμένη αναδεικνύεται ως η ακριβότερη περιοχή της Αττικής, με μέση ζητούμενη τιμή ενοικίασης στα 21,1 ευρώ/τ.μ. (+5,7% σε σύγκριση με το δ’ τρίμηνο του 2024). Ακολουθούν οι περιοχές Κολωνάκι – Λυκαβηττός, Παλαιό Ψυχικό, Βούλα και Φιλοθέη, με μέση ζητούμενη τιμή που διαμορφώνεται στα 16,4 ευρώ. Στη Φιλοθέη καταγράφεται μείωση 8% σε ετήσια βάση, ενώ οι υπόλοιπες περιοχές της πρώτης πεντάδας σημειώνουν ετήσιες αυξήσεις που κυμαίνονται μεταξύ 2,9% και 12%.

Το γεγονός, πάντως, ότι υπάρχουν περιοχές -ακόμη και στις περιπτώσεις των πιο ακριβών προαστίων- όπου πλέον σημειώνονται μειώσεις φαίνεται ότι επιβεβαιώνει αυτό που λένε οι μεσίτες και ο ίδιος ο πρόεδρος της Πανελλήνιας Ομοσπονδίας Συλλόγων Μεσιτών Αστικών Συμβάσεων Λευτέρης Ποταμιάνος, ότι δηλαδή η φετινή χρονιά «θα είναι χρονιά ισορροπίας στην εγχώρια αγορά. Ηδη από το 2025 υπήρξε φρένο και έπεσαν οι ρυθμοί ως προς τη ζήτηση σε σχέση με την περίοδο 2023-2024, ενώ και η δυναμική των αγορών από το εξωτερικό δεν είναι αυτή που ήταν στο πρόσφατο παρελθόν».

Οι 10 παράγοντες

Το θέμα της στέγασης αναλύει και η νέα μελέτη της διαΝΕΟσις, επισημαίνοντας χαρακτηριστικά ότι το πρόβλημα που έχει οξυνθεί ιδιαίτερα το τελευταίο διάστημα, σίγουρα δεν… έπεσε από τον ουρανό, συνδέοντάς το με 10 βασικούς παράγοντες:

Το Στεγαστικό συνδέεται, όπως προκύπτει από τη μελέτη, κατ’ αρχάς με την οικονομική κρίση της προηγούμενης δεκαετίας, τις αλλαγές στην αγορά ακινήτων (σύμφωνα με εκτιμήσεις του ΙΟΒΕ, περίπου 700.000 κατοικίες πέρασαν σε ειδικά επενδυτικά σχήματα και σε εταιρείες διαχείρισης δανείων στην περίοδο της κρίσης), την άνοδο του τουρισμού, τις ξένες επενδύσεις αφού οι χαμηλές τιμές που διαμορφώθηκαν στην κρίση ευνόησαν τη ζήτηση από το εξωτερικό και οι σχετικές επενδύσεις πήραν πολλές μορφές, από τις βραχυχρόνιες μισθώσεις σε τουριστικές περιοχές και τη Χρυσή Βίζα για την απόκτηση άδειας διαμονής μέχρι πιο παραδοσιακές εκμεταλλεύσεις.

Στους παράγοντες που έχουν επηρεάσει και εξακολουθούν να επηρεάζουν την αγορά συγκατελέγονται επίσης η δομή των νοικοκυριών με μικρότερα ή μονοπρόσωπα μεν αλλά περισσότερα νοικοκυριά (λόγω μείωσης γεννήσεων και διαζυγίων), τα θέματα χρηματοδότησης (σ.σ.: το 2024 οι εκταμιεύσεις στεγαστικών δανείων έφτασαν περίπου τα 1,4 δισ. ευρώ, όταν το 2006 το αντίστοιχο ποσό ξεπερνούσε τα 15,5 δισ. ευρώ), οι διαχρονικές αδυναμίες της στεγαστικής πολιτικής, όπως η έλλειψη κοινωνικής κατοικίας, αλλά και τα αγκάθια και οι δομικές παράμετροι ως προς το θεσμικό πλαίσιο στη χώρα και τη γραφειοκρατία. Παράλληλα, νέοι παράγοντες, όπως η ενεργειακή κρίση και το αυξημένο κόστος κατασκευών, καθιστούν την κατάσταση ακόμη πιο πιεστική.

Με αυτά τα δεδομένα, η μελέτη αναφέρει ότι ακόμη και η αύξηση της προσφοράς των κατοικιών (η οποία έφτασε στο ναδίρ την περασμένη δεκαετία και αποτελεί τώρα βασικό στόχο) ίσως δεν αρκεί από μόνη της για την αποκλιμάκωση του στεγαστικού προβλήματος στην Ελλάδα. «Αυτό μπορεί να συμβαίνει για δύο λόγους. Πρώτον, υπάρχουν όρια στο πόσο μπορεί να αυξηθεί η προσφορά κατοικιών σε μια γεωγραφική περιοχή για να καλυφθεί η ζήτηση. Το πρόβλημα αυτό γίνεται ακόμη εντονότερο αν υπάρχει διαρκής συσσώρευση πληθυσμού στα αστικά κέντρα ή αν τα δίκτυα υποδομών δεν επαρκούν να καλύπτουν αποτελεσματικά όλες τις συνοικίες των μεγάλων πόλεων, όπως συμβαίνει στην Ελλάδα. Δεύτερον, υπάρχουν νοικοκυριά με εισόδημα τόσο χαμηλό που πρακτικά δεν έχουν πρόσβαση στην αγορά είτε για μίσθωση είτε για ιδιοκατοίκηση. Γι’ αυτούς τους λόγους είναι απαραίτητη και η υλοποίηση συμπληρωματικών μέτρων στην πλευρά της ζήτησης, που να στοχεύουν στη διαχείριση και διάθεση του αποθέματος κατοικιών, με προτεραιότητα στα πιο ευάλωτα κοινωνικά στρώματα». Επισημαίνεται εδώ ως προς τα δεδομένα της στέγασης στη χώρα μας ότι το ποσοστό της ιδιοκατοίκησης έχει πέσει πλέον κοντά στον ευρωπαϊκό μέσο όρο, στο 69,7% στη χώρα μας έναντι του 68,4% στην Ε.Ε., ενώ η Ελλάδα, με 67,3%, είναι τρίτη στην Ε.Ε. μετά τη Σλοβακία (70,3%) και την Ιταλία (68,1%) ως προς το ποσοστό των νέων ενηλίκων (18- 34 ετών) που ζουν με τους γονείς τους, έναντι του 49,1% που είναι ο ευρωπαϊκός μέσος όρος.

Κατευθύνσεις πολιτικής

Αντλώντας και από τη διεθνή εμπειρία, η μελέτη καταλήγει σε συγκεκριμένες κατευθύνσεις πολιτικής, προσαρμοσμένες στο ελληνικό πλαίσιο. Αφενός, υποστηρίζει τη σκοπιμότητα ενός κεντρικού κρατικού φορέα επιφορτισμένου με την ευθύνη εφαρμογής μιας Εθνικής Στρατηγικής για τη Στέγαση. Ο φορέας αυτός, πέρα από τον συντονισμό των ήδη υπαρχόντων μέτρων, θα είναι χρήσιμο να έχει τη δυνατότητα «να αξιοποιεί δημόσια γη, να ανακαινίζει και να κατασκευάζει κατοικίες και να συνεργάζεται με την Τοπική Αυτοδιοίκηση, όπως τα πιλοτικά προγράμματα στους Δήμους Αθηναίων και Θεσσαλονίκης, αλλά και διεθνώς».

Προτείνει, επίσης, πιθανές μεταρρυθμίσεις για τη συγκράτηση των υπερβολικών αυξήσεων στα ενοίκια, σε συνδυασμό, όμως, με αύξηση της προστασίας της ιδιοκτησίας από ασυνέπειες. Στο ίδιο πλαίσιο κατευθύνσεων προτείνεται ακόμα η καλύτερη οργάνωση των μέτρων ενίσχυσης των ενοικιαστών, όπως τα σχετικά επιδόματα και η επιστροφή ενοικίου. Για την αξιοποίηση των κενών κατοικιών, η μελέτη προτείνει βελτιώσεις σε υφιστάμενα προγράμματα, όπως το «Ανακαινίζω – Νοικιάζω» «με ανώτατο όριο μίσθωσης και ελάχιστη διάρκεια μισθώσεων, ενώ συμπληρωματικά θα μπορούσαν να χορηγούνται φοροελαφρύνσεις σε ιδιοκτήτες ή κατασκευαστές που προσφέρουν κατοικίες με μειωμένο ενοίκιο». Η έρευνα εντοπίζει, επιπλέον, περιθώρια επέκτασης για τους περιορισμούς που ισχύουν στη βραχυχρόνια μίσθωση και στη Χρυσή Βίζα, ανάλογα και με τις ανάγκες της κάθε γεωγραφικής περιοχής. Ακόμη, συστήνει περαιτέρω μέριμνα για τη φοιτητική στέγαση.

Τέλος, κάποιες ακόμη χρήσιμες κατευθύνσεις πολιτικής, που επίσης αναφέρονται, είναι τα κίνητρα για αποκέντρωση, όπως η ενίσχυση της τηλεργασίας, τα οποία μπορεί να μετριάσουν τη ζήτηση στην Αττική, η ξεκάθαρη θεσμοθέτηση ενός πλαισίου για τα ακίνητα σε καθεστώς πλειστηριασμού, η μείωση της γραφειοκρατίας στις μεταβιβάσεις και άλλα μέτρα ενίσχυσης της ρευστότητας στην αγορά ακινήτων, η διευκόλυνση της εξυγίανσης μη εξυπηρετούμενων στεγαστικών δανειακών χαρτοφυλακίων με ασφάλεια και διαφάνεια, καθώς και ευρύτερες επενδύσεις σε υποδομές μεταφορών και συγκοινωνιών.

Διαβάστε ακόμη

Οι τράπεζες «σκανάρουν» το τοπίο των ναυτιλιακών για πιθανές εισαγωγές στο Euronext (πίνακας)

Ινδία: Οι ευκαιρίες για το ελληνικό κρασί, ελαιόλαδο και ακτινίδιο από τη «μητέρα των συμφωνιών»

ΑΑΔΕ: Ψηφιακός εκσυγχρονισμός και τεχνητή νοημοσύνη στην καταπολέμηση της φοροδιαφυγής

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα