- Στο πλαίσιο της αυτεπάγγελτης έρευνας της Επιτροπής Ανταγωνισμού («ΕΑ») στην αγορά της λιανικής προμήθειας ηλεκτρικής ενέργειας σε πελάτες χαμηλής τάσης που εκκίνησε την 16.12.2021, η ΕΑ ανέθεσε στην εταιρεία PRORATA τη διενέργεια δημοσκόπησης προκειμένου να διερευνήσει τις συνθήκες από την πλευρά της ζήτησης στην συγκεκριμένη αγορά καθώς και την τυχόν εκδήλωση αθέμιτων τιμολογιακών και άλλων εμπορικών πρακτικών των παρόχων που δραστηριοποιούνται σε αυτήν.[1] Συγκεκριμένα, η ΕΑ διερευνά μεταξύ άλλων εάν εκδηλώνονται πρακτικές εμπορίας και τιμολόγησης που ευνοούν τη δημιουργία σύγχυσης στους καταναλωτές (confusopoly), οι οποίες ενδεχομένως να δυσχεραίνουν την ικανότητα των καταναλωτών να επιλέξουν τη βέλτιστη προσφορά ή να μπορούν να κατανοήσουν και να ελέγξουν τη σύμβαση που υπογράφουν με κάποιον πάροχο, με συνέπεια να δημιουργείται κίνητρο στις επιχειρήσεις να αυξήσουν τις τιμές ειδικά εάν οι καταναλωτές δεν είναι «ενεργοί» στην αναζήτηση και επιλογή νέων παρόχων (consumer switching), κάτι που αποτελεί χαρακτηριστικό ανταγωνιστικών αγορών. Ενδεικτικά, τέτοιες πρακτικές confusopoly αποτελούν οι υπερβολικά πολυάριθμες και αδιαφανείς προσφορές, η ομαδοποίηση των προϊόντων σε αδικαιολόγητα σύνθετα πακέτα και οι πολύπλοκοι συμβατικοί όροι.

- Ειδικότερα, η PRORATA διενήργησε για λογαριασμό της ΕΑ δύο έρευνες δημοσκόπησης: μια σε οικιακούς καταναλωτές και μια σε μικρομεσαίες επιχειρήσεις, οι οποίες καταναλώνουν ηλεκτρική ενέργεια χαμηλής τάσης (Χ.Τ.). Η χαμηλή τάση περιλαμβάνει δηλαδή και τα επαγγελματικά τιμολόγια που απευθύνονται σε πελάτες για χρήση εμπορική (όπως γραφεία, καταστήματα, ιατρεία, εμπορικά καταστήματα, κλπ.), βιομηχανική (όπως εργαστήρια, βιοτεχνίες, μικρές βιομηχανίες, φούρνους και λοιπές επιχειρήσεις) και γενική (όπως κοινόχρηστοι χώροι, αποθήκες, γκαράζ).

II ΔΗΜΟΣΚΟΠΗΣΗ ΚΑΤΑΝΑΛΩΤΩΝ

II.1 Πληθυσμός στόχος – Μεθοδολογία

- Ο πληθυσμός στόχος της έρευνας είναι όλα τα νοικοκυριά, πανελλαδικά, που χρησιμοποιούν οικιακό τιμολόγιο για το ηλεκτρικό ρεύμα και απευθύνεται σε άτομα ηλικίας 18 με 65 ετών.

- Το μέγεθος του δείγματος ανέρχεται σε 1.500 ερωτηματολόγια και σχεδιάστηκε στρωματοποιημένη δειγματοληψία βάσει δημογραφικών χαρακτηριστικών σύμφωνα με την απογραφή της ΕΛΣΤΑΤ του 2011. Χρησιμοποιήθηκαν ποσοστώσεις σε συγκεκριμένες ηλικιακές κατηγορίες καθώς και σε συγκεκριμένες γεωγραφικές περιοχές ώστε να υπάρχουν ικανές αριθμητικές βάσεις που επιτρέπουν τη σύγκριση και τη χρήση στατιστικών ελέγχων μεταξύ των διάφορων υποπληθυσμών. Το μέγιστο τυπικό σφάλμα υπολογίστηκε σε +/- 2.5% σε διάστημα εμπιστοσύνης 95%.

- Η συλλογή των δεδομένων έγινε με μικτό μοντέλο ηλεκτρονικής έρευνας σε εγγεγραμμένους χρήστες στο panel της εταιρίας PRORATAκαι τηλεφωνικής έρευνας με τη χρήση δομημένου ερωτηματολογίου ώστε να επιτευχθεί η ζητούμενη αντιπροσωπευτικότητα του δείγματος και ο συνολικός χρόνος συλλογής διήρκεσε 19 ημέρες εντός του Μαρτίου 2022.

II.2 Βασικά Συμπεράσματα

II.2.1 Χαρακτηριστικά νοικοκυριών

- Ως προς μερικά βασικά χαρακτηριστικά των νοικοκυριών που απάντησαν στην έρευνα καθώς και τις καταναλωτικές τους συνήθειες προέκυψαν τα εξής.

- Περίπου ένας (1) στους δύο (2) δηλώνει ότι προτιμά την σταθερότητα και να μένει σε αυτά που ξέρει και εμπιστεύεται και ένας (1) στους πέντε (5) δηλώνει ότι προτιμά να δοκιμάζει καινούριες υπηρεσίες και προϊόντα ώστε να ανακαλύπτει καλύτερες επιλογές.

- Ένα (1) στα δύο (2) νοικοκυριά χρησιμοποιεί πετρέλαιο εκτός της ηλεκτρικής ενέργειας, ένα (1) στα (5) φυσικό αέριο και ένα (1) στα πέντε (5) ξύλο

- Ποσοστό 14% περιγράφει την οικογενειακή οικονομική κατάσταση ως άνετη, ποσοστό 34% ως ουδέτερη και το 51% ως δύσκολη

II.2.2 Συμπεράσματα

- Η δημοσκόπηση εστιάζει σε δυο βασικά θέματα:

- την αλλαγή προμηθευτή και τη σύγκριση προσφερόμενων τιμών ηλεκτρικής ενέργειας, και

- την αντίληψη και τις γνώσεις των καταναλωτών σχετικά με τους λογαριασμούς του ηλεκτρικού ρεύματος

II.2.2.1 Αλλαγή προμηθευτή – Σύγκριση τιμών ηλεκτρικής ενέργειας

- Εντός της τελευταίας πενταετίας

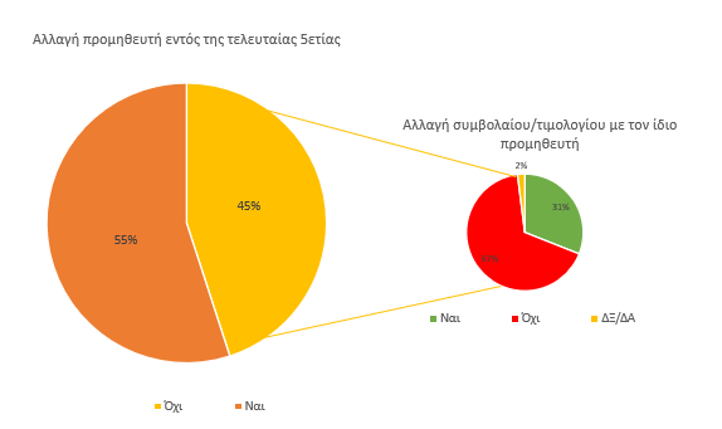

- το 55% των ερωτηθέντων (περίπου 1 ένα στα 2 νοικοκυριά) έχει αλλάξει προμηθευτή ηλεκτρικής ενέργειας

- το υπόλοιπο 45% των ερωτηθέντων παρέμεινε στον ίδιο προμηθευτή, και από αυτό το ποσοστό, το ένα τρίτο περίπου έχει αλλάξει συμβόλαιο/τιμολόγιο

Πίνακας 1 – Αλλαγή προμηθευτή ή συμβολαίου/τιμολογίου εντός του ίδιου προμηθευτή εντός της τελευταίας 5ετίας

Πηγή: PRO RATA

- Για τους ερωτηθέντες που έχουν αλλάξει προμηθευτή εντός της τελευταίας πενταετίας, βασικός λόγος αλλαγής προμηθευτή (88% των ερωτηθέντων) είναι η αναζήτηση χαμηλότερης τιμής

- Τα δημογραφικά χαρακτηριστικά των ερωτώμενων (ηλικία, περιοχή κατοικίας, εισόδημα) καθώς και ο τύπος κατοικίας (ιδιόκτητο, διαμέρισμα) δεν διαφοροποιούν τις απαντήσεις για το αν έχουν προβεί σε αλλαγή προμηθευτή. Αντιθέτως τα άτομα που δηλώνουν ότι αρέσκονται να ψάχνουν οικονομικότερες λύσεις καθώς και αυτά που δοκιμάζουν καινούριες υπηρεσίες και προϊόντα είναι πιο πιθανό να έχουν αλλάξει πάροχο ηλεκτρικής ενέργειας. Ενδιαφέρον παρουσιάζει και το γεγονός ότι νοικοκυριά που χρησιμοποιούν φυσικό αέριο έχουν αλλάξει προμηθευτή κατά 53% ενώ αυτά που δεν χρησιμοποιούν κατά 43%.

- Η πλειονότητα αυτών που άλλαξαν προμηθευτή έκριναν ότι είναι εύκολο να γίνει σύγκριση τιμών μεταξύ των προμηθευτών ηλεκτρικής ενέργειας

- Ο μέσος όρος της κλίμακας 0-10 (0 δύσκολο-10 εύκολο) για το πόσο εύκολη είναι η αλλαγή παρόχου για το σύνολο των απαντήσεων αυτών που έκαναν αλλαγή τα τελευταία 5 έτη είναι 5,6. Η πλειονότητα αυτών που άλλαξαν προμηθευτή (42%) έκρινε ότι είναι εύκολο να κάνει κάποιος σύγκριση τιμών μεταξύ των προμηθευτών ηλεκτρικής ενέργειας και το ένα τέταρτο (24%) ότι είναι δύσκολο, ενώ μόνο ποσοστό 2% απάντησε ότι δεν έκανε σύγκριση τιμών πριν αλλάξει προμηθευτή.

- Εμφανίζεται υψηλή θετική συσχέτιση μεταξύ της ευκολίας σύγκρισης τιμών και της ευκολίας κατανόησης των λογαριασμών ρεύματος καθώς και με την πεποίθηση των νοικοκυριών ότι έχουν το φθηνότερο τιμολόγιο ηλεκτρικής ενέργειας.

- Από τα νοικοκυριά που δεν έχουν αλλάξει πάροχο, σχεδόν όλα γνωρίζουν την ύπαρξη εναλλακτικών προμηθευτών και τα δυο τρίτα εξ αυτών έχουν σκεφτεί την αλλαγή προμηθευτή

- Εντός των νοικοκυριών που δεν έχουν αλλάξει προμηθευτή σχεδόν καθολική (98%) είναι η γνώση ύπαρξης άλλων προμηθευτών ηλεκτρικής ενέργειας και από αυτούς σχεδόν το ένα τρίτο έχει σκεφτεί να αλλάξει πάροχο, ενώ τα δύο τρίτα όχι (δηλαδή στο σύνολο του δείγματος το 37% δεν το έχει απασχολήσει η αλλαγή παρόχου). Το μόνο χαρακτηριστικό που διαφοροποιεί τις απαντήσεις είναι η ηλικία, όπου στους νεότερους το ποσοστό που δηλώνει ότι έχει σκεφτεί να αλλάξει πάροχο ανέρχεται στο 43%, ενώ στους μεγαλύτερους ηλικιακά στο 27%.

- Ανεξαρτήτως της σκέψης αλλαγής παρόχου, κύριος λόγος παραμονής στον ίδιο πάροχο είναι η μη ύπαρξη μεγάλου οικονομικού οφέλους

- Στο ερώτημα γιατί δεν έχουν αλλάξει προμηθευτή, μεγάλο ποσοστό (50%) τόσο όσων έχουν σκεφτεί να αλλάξουν προμηθευτή όσο και αυτών που δεν το έχουν σκεφτεί απαντά ότι δεν υπάρχει μεγάλο οικονομικό όφελος από την αλλαγή.

- Γενικά ένας στους δύο θεωρεί εύκολη τη διαδικασία αλλαγής.

- Ειδικά όμως στα νοικοκυριά που έχουν αλλάξει πάροχο, μόνο το 10% θεωρεί τη διαδικασία δύσκολη.

- Περίπου 1 στους 2 θεωρεί ότι η διαδικασία αλλαγής είναι μια εύκολη διαδικασία και 1 στους 7 δύσκολη. Τα ποσοστά αυτά αλλάζουν ανάλογα με το εάν έχουν πραγματοποιήσει αλλαγή προμηθευτή ή όχι, καθώς μεγαλύτερο ποσοστό (65%) όσων έχουν αλλάξει θεωρούν εύκολη την αλλαγή ενώ μικρότερο ποσοστό (45%) αυτών που δεν έχουν αλλάξει δίνουν την ίδια απάντηση, το οποίο φανερώνει μία διαφοροποίηση μεταξύ της πραγματικότητας και της αντίληψης που έχουν διαμορφώσει οι καταναλωτές. Η εκτίμηση της δυσκολίας επί της διαδικασίας αλλαγής που έχουν όσοι δεν έχουν αλλάξει προμηθευτή, συσχετίζεται με την ηλικία και οι μεγαλύτεροι ηλικιακά θεωρούν σε μεγαλύτερο βαθμό ότι είναι μια εύκολη διαδικασία έναντι των νέων.

II.2.2.2 Αντιλήψεις – Γνώση σχετικά με τους λογαριασμούς του ηλεκτρικού ρεύματος

- Σχετικά ιδιαίτερη σημασία φαίνεται να δίνουν οι συμμετέχοντες της έρευνας στο λογαριασμό που λαμβάνουν, αλλά το 29% δηλώνει ότι είναι δύσκολο να τους κατανοήσει

- Σε 5βάθμια κλίμακα (1 Καθόλου, 5 Πολύ) το 39% των συμμετεχόντων δήλωσε ότι είναι πολύ ενημερωμένο σε σχέση με τον τρόπο παραγωγής, παράδοσης και χρήσης της ηλεκτρικής ενέργειας, το 31% βαθμολόγησε με μέτριο βαθμό τις γνώσεις του επί των συγκεκριμένων θεμάτων και άλλο ένα 29% δήλωσε ότι δεν ενημερώνεται σχεδόν καθόλου.

- Στην ίδια 5βάθμια κλίμακα, το 80% των συμμετεχόντων δίνει σχετικά μεγάλη έως μεγάλη προσοχή στους οικιακούς λογαριασμούς ηλεκτρικού ρεύματος. Το ποσοστό αυτό διατρέχει οριζόντια όλους τους συμμετέχοντες στην έρευνα και δεν επηρεάζεται από κανένα παράγοντα, δημογραφικό ή μη. Ενώ όμως το 80% των συμμετεχόντων δίνει προσοχή στους λογαριασμούς του ρεύματος, το 29% δηλώνει ότι είναι δύσκολο να τους κατανοήσει (αντίθετα ευκολία στην κατανόηση δηλώνει το 36%). Οι μικρότερες ηλικίες εμφανίζουν μεγαλύτερο βαθμό κατανόησης του λογαριασμού (45%) έναντι των μεγαλύτερων (32%), καθώς επίσης και τα άτομα που είναι ενημερωμένα σχετικά με θέματα που αφορούν το ηλεκτρικό ρεύμα (49%) έναντι αυτών που δηλώνουν ότι δεν είναι ενημερωμένοι (25%).

- Ένας στους δύο ερωτώμενους (50%) δεν είναι σίγουρος αν έχει το φθηνότερο τιμολόγιο ηλεκτρικής ενέργειας, ακόμα και εντός αυτών που άλλαξαν τιμολογιακό πρόγραμμα το ποσοστό παραμένει υψηλό

- Οι υπόλοιποι ερωτώμενοι είναι σχεδόν μοιρασμένοι με το 26% να απαντάει ότι έχουν το φθηνότερο τιμολόγιο και το 22% ότι δεν έχουν το φθηνότερο τιμολόγιο. Ακόμα και εντός των ατόμων που έχουν αλλάξει τιμολόγιο εντός του ίδιου προμηθευτή την τελευταία πενταετία το ποσοστό αυτών που δεν είναι σίγουροι παραμένει υψηλό (45%). Η ίδια αντίληψη παρατηρείται και όταν απομονωθούν τα άτομα που έχουν αλλάξει προμηθευτή και συγκριθούν οι διαφορές μεταξύ αυτών που κρίνουν ότι είναι εύκολο ή δύσκολο να κάνουν σύγκριση τιμών. Αυτοί που δήλωσαν ότι είναι εύκολο να κάνουν σύγκριση τιμών εμφανίζουν ποσοστό 46% στην απάντηση ότι δεν είναι σίγουροι, ενώ για τους υπόλοιπους κυμαίνεται κοντά στο 60%.

- Σχεδόν 1 στους 2 (45%) απάντησε ότι οι λογαριασμοί της ηλεκτρικής ενέργειας επιφέρουν σοβαρή δυσκολία στον οικογενειακό προϋπολογισμό

- Στην ερώτηση κατά πόσο επηρεάζουν οι λογαριασμοί της ηλεκτρικής ενέργειας την τρέχουσα οικογενειακή οικονομική κατάσταση, το 45% των ερωτηθέντων απάντησε ότι επιφέρουν σοβαρή δυσκολία και 30% μέτρια. Μόλις 6% είναι το ποσοστό που δηλώνει ότι το ηλεκτρικό ρεύμα δεν επηρεάζει την οικονομική κατάσταση του νοικοκυριού. Οι εν λόγω απαντήσεις συσχετίζονται άμεσα με την οικονομική κατάσταση του νοικοκυριού, καθώς όσοι δηλώνουν δύσκολη οικογενειακή οικονομική κατάσταση απαντάνε σε ποσοστό 73% ότι το ηλεκτρικό ρεύμα επιφέρει σοβαρή δυσκολία.

III ΔΗΜΟΣΚΟΠΗΣΗ ΜΙΚΡΟΜΕΣΑΙΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ

ΙΙΙ.1 Πληθυσμός στόχος – Μεθοδολογία

- Ο πληθυσμός στόχος της έρευνας είναι οι μικρομεσαίες επιχειρήσεις που δραστηριοποιούνται στην Ελλάδα, με πλήθος προσωπικού έως και 49 άτομα, έχοντας επαγγελματικό τιμολόγιο χαμηλής τάσης. Κατάλληλοι για τη συμπλήρωση του ερωτηματολογίου αποτελούν οι υπεύθυνοι της επιχείρησης για την επιλογή προμηθευτή/παρόχου ηλεκτρικού ρεύματος.

- Το μέγεθος του δείγματος ανέρχεται στα 400 ερωτηματολόγια και σχεδιάστηκε στρωματοποιημένη δειγματοληψία βάσει του αριθμού των εργαζομένων και τον κύκλο εργασιών της επιχείρησης. Το μέγιστο τυπικό σφάλμα υπολογίστηκε σε +/- 4.9% σε διάστημα εμπιστοσύνης 95%. Η συλλογή των δεδομένων έγινε μέσω τηλεφωνικής έρευνας με τη χρήση δομημένου ερωτηματολογίου και ο συνολικός χρόνος συλλογής διήρκεσε 15 ημέρες εντός του Μαρτίου 2022.

ΙΙΙ.2 Βασικά Συμπεράσματα

ΙΙΙ.2.1 Ικανοποίηση από συνεργασία με τρέχων προμηθευτή/πάροχο

- Αρκετά έως πολύ ικανοποιημένες φαίνεται να είναι οι επιχειρήσεις αναφορικά με τον τρέχοντα πάροχό τους

- Η συνολική παρεχόμενη υπηρεσία αξιολογείται θετικά από την πλειονότητα των επιχειρήσεων (3 στις 4 επιχειρήσεις). Από τη σχέση ποιότητας – τιμής και από την παρεχόμενη πληροφόρηση για διαθέσιμα τιμολόγια είναι ικανοποιημένο το 50% των ερωτώμενων και σε ένα ελάχιστα μικρότερο ποσοστό (46%) από την ποικιλία των προϊόντων/πακέτων. Το 49% δεν έδωσε απάντηση για τον βαθμό ικανοποίησης από τα πράσινα διαπιστευτήρια του τρέχοντος προμηθευτή, το οποίο σημαίνει ότι δεν υπάρχει επαρκής ενημέρωση επί του θέματος στους πελάτες. Αυτοί που απάντησαν είναι μοιρασμένοι μεταξύ ικανοποιημένων και δυσαρεστημένων.

- Η σχέση ποιότητας τιμής, η πληροφόρηση για διαθέσιμα τιμολόγια και η ποικιλία σε πακέτα είναι τα τρία χαρακτηριστικά όπου διαφοροποιούνται οι απαντήσεις του βαθμού ικανοποίησης σύμφωνα με το εάν ο τρέχων προμηθευτής είναι η ΔΕΗ ή όχι. Και στα τρία χαρακτηριστικά οι επιχειρήσεις με πάροχο τη ΔΕΗ εμφανίζουν μικρότερο βαθμό ικανοποίησης σε ποσοστά 44%, 41% και 33% έναντι των επιχειρήσεων που έχουν κάποιον άλλον πάροχο και έχουν βαθμό ικανοποίησης 61%, 64% και 64% αντίστοιχα.

- Στο κατά πόσο αναλογεί το κόστος της ηλεκτρικής ενέργειας στο συνολικό κόστος της επιχείρησης το δείγμα ισοκατανέμεται στις τρεις κατηγορίες (μεγάλο μέρος, μέτριο και μικρό), με περίπου 1 στις 3 επιχειρήσεις να δίνει τις αντίστοιχες απαντήσεις. Το μέγεθος της επιχείρησης σε όρους αριθμού εργαζομένων καθώς και ο κλάδος δραστηριότητας συσχετίζεται με την οικονομική επιβάρυνση από το ηλεκτρικό ρεύμα.Ειδικότερα, βάσει της έρευνας, το κόστος ρεύματος αποτελεί μεγάλο έως πολύ μεγάλο μέρος του συνολικού κόστους των επιχειρήσεων των κλάδων Εστίασης και Διαμονής/καταλύματα (6 στις 10 επιχειρήσεις) και των κλάδων Εμπορίου (4 στις 10 επιχειρήσεις), ενώ σε όρους αριθμού εργαζομένων αυτό απαντάται σε επιχειρήσεις με αριθμό υπαλλήλων από 1-4 και από 5-49.

ΙΙΙ.2.2 Τρέχον συμβόλαιο

- Σχεδόν όλες οι επιχειρήσεις με πάροχο τη ΔΕΗ απάντησαν ότι το τρέχoν συμβόλαιο είναι αόριστης διάρκειας. Εντός του υπόλοιπου 40% του δείγματος, λίγο παραπάνω από τις μισές επιχειρήσεις (56%) έχουν συμβόλαιο 2 ετών και 1 στις 10 είτε έχει μονοετές συμβόλαιο, είτε 18 μηνών, είτε 3 ετών και περισσότερο και δεν υπάρχει κάποιος παράγοντας που να επηρεάζει τη διάρκεια του συμβολαίου.

- Η συντριπτική πλειονότητα (92%) όσων έχουν διαφορετικό πάροχο από τη ΔΕΗ έχουν ασχοληθεί και διαβάσει το τρέχον συμβόλαιό τους, ενώ σχεδόν όλοι όσοι είναι στη ΔΕΗ (97%) δεν έχουν ασχοληθεί με το τρέχον συμβόλαιό τους.

- Η συντριπτική πλειοψηφία των επιχειρήσεων που διαπραγματεύτηκε το νέο συμβόλαιο ηλεκτρικής ενέργειας (ανεξαρτήτως προμηθευτή)έμεινε ευχαριστημένη από την εμπειρία της διαπραγμάτευσης.

- Το 74% από το σύνολο των επιχειρήσεων με διαφορετικό προμηθευτή από τη ΔΕΗ απάντησε ότι το τρέχον συμβόλαιο το διαπραγματεύτηκε ο ίδιος ο ερωτώμενος ως ένα νέο συμβόλαιο, το 15% κάποιος άλλος εντός της επιχείρησης ως νέο συμβόλαιο και μόλις το 6% ότι είναι επέκταση προηγούμενου συμβολαίου. Από το σύνολο των επιχειρήσεων που οι υπεύθυνοι έχουν διαπραγματευτεί οι ίδιοι το συμβόλαιο ή έχουν λάβει ενημέρωση για την επέκτασή του, η συντριπτική πλειονότητα (95%) δήλωσε ότι έμεινε ευχαριστημένη από την εμπειρία της διαπραγμάτευσης. Αντιστοίχως, 1 στους 10 συμφωνεί ότι κατά τη διάρκεια της διαπραγμάτευσης ο προμηθευτής απέκρυψε σημαντικές πληροφορίες ή δεν ήταν ειλικρινής.

- Από τους υπευθύνους που έχουν διαβάσει το τρέχον συμβόλαιο (οι οποίοι κατά βάση έχουν άλλον πάροχο πλην της ΔΕΗ και οι οποίοι – κατά 56% – έχουν συμβόλαιο διάρκειας 2 ετών), 1 στους 2 έχει μείνει ικανοποιημένος από την έκταση του συμβολαίου και την ευκολία να διαβαστεί ολόκληρο το συμβόλαιο, ενώ 1 στους 8 δυσαρεστημένος. Η ικανοποίηση ως προς τη σαφήνεια του κόστους και των χρεώσεων εμφανίζεται περίπου στα ίδια επίπεδα, δηλαδή το 55% δηλώνει ικανοποιημένο και το 18% δυσαρεστημένο. Τέλος αναφορικά με τη σαφήνεια στη διάρκεια του συμβολαίου ο βαθμός ικανοποίησης μεγαλώνει με το ποσοστό των ικανοποιημένων να φτάνει το 63% και των δυσαρεστημένων στο 11%.

- Τέσσερεις στις δέκα ερωτηθείσες επιχειρήσεις δεν έχει σκεφτεί ποτέ να αλλάξει το συμβόλαιο για την παροχή ηλεκτρικού ρεύματος.

- Το ποσοστό αυτό ανέρχεται περίπου στο 60% στις επιχειρήσεις με πάροχο τη ΔΕΗ και μειώνεται στο 15% για επιχειρήσεις με άλλον πάροχο, το οποίο ενδεικνύει τη δυνητική ευελιξία που υπάρχει στις επιχειρήσεις που έχουν αλλάξει πάροχο έστω μία φορά, καθώς και την περιορισμένη επιθυμία όσων έχουν πάροχο τη ΔΕΗ να αλλάξουν προμηθευτή, κάτι το οποίο δύναται να έχει επιπτώσεις στη δομή της συγκεκριμένης αγοράς.

- Επιπλέον, 1 στις 5 επιχειρήσεις σκέφτεται να αλλάξει συμβόλαιο όταν λαμβάνει τον λογαριασμό του ρεύματος ανεξαρτήτως σε ποιον πάροχο έχει το τρέχον συμβόλαιο και 1 στις 7 είτε όταν πλησιάζει ο χρόνος ανανέωσης, είτε όταν το υποδείξει κάποιος τρίτος/μεσίτης.

III.2.3 Έρευνα αγοράς προϊόντων ηλεκτρικής ενέργειας

- Γενικά τέσσερεις στις δέκα επιχειρήσεις (37%) που συμμετείχαν στη δημοσκόπηση δήλωσαν ότι έχουν κάνει σύγκριση τιμών μεταξύ προμηθευτών ηλεκτρικής ενέργειας το τελευταίο έτος.

- Από τις απαντήσεις όσων έχουν αλλάξει προμηθευτή προκύπτει ότι το 69% έκανε και σύγκριση τιμών πριν την αλλαγή, ενώ το αντίστοιχο ποσοστό αυτών που δεν άλλαξαν προμηθευτή είναι 31%. Επίσης το καταναλωτικό προφίλ του υπεύθυνου που απάντησε επηρεάζει τις κατανομές στο συγκεκριμένο ερώτημα. Άτομα που δηλώνουν ότι δοκιμάζουν καινούργιες υπηρεσίες είναι πιο πιθανό να έχουν προβεί σε σύγκριση τιμών έναντι αυτών που προτιμούν να μένουν σε αυτά που εμπιστεύονται.

- Η ανταγωνιστικότητα των τιμών είναι το χαρακτηριστικό στο οποίο οι επιχειρήσεις δείχνουν το μικρότερο βαθμόικανοποίησης.

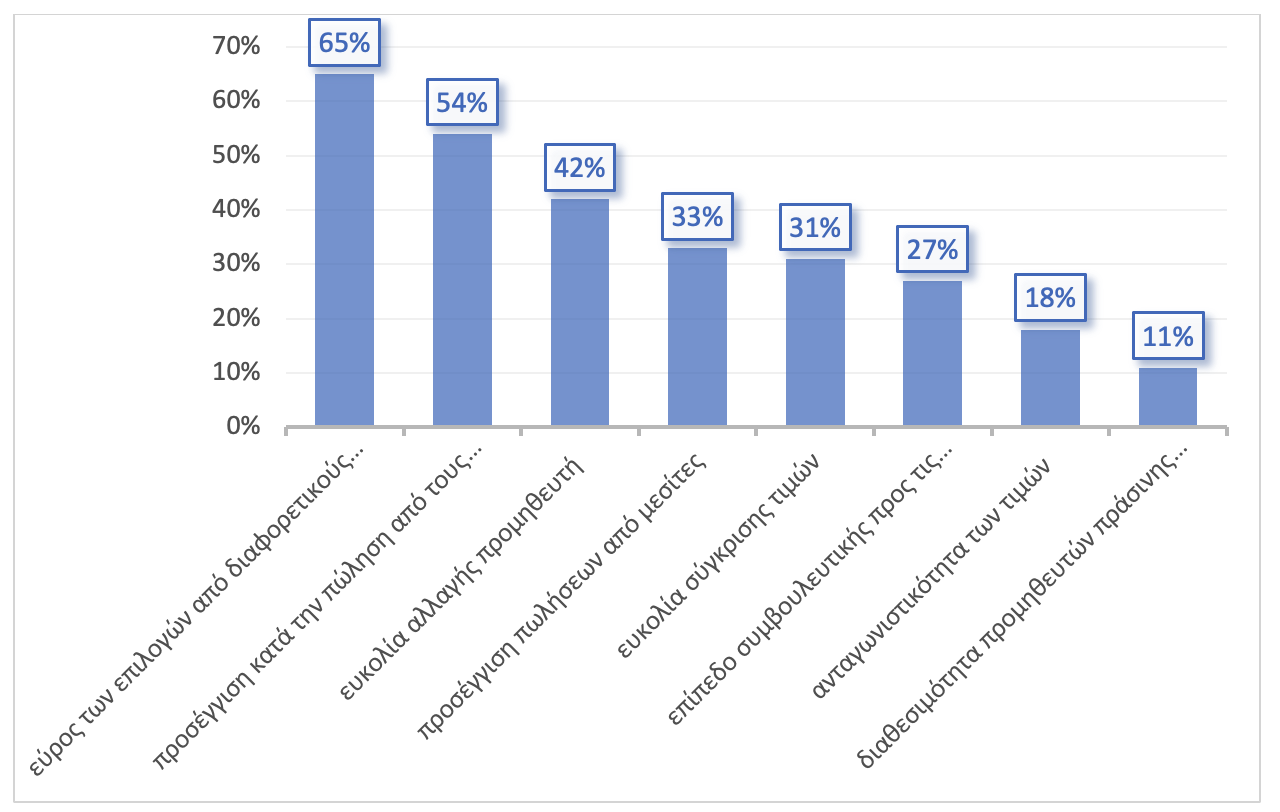

- Η δημοσκόπηση εξετάζει το βαθμό ικανοποίησης των πελατών από τον τρέχοντα προμηθευτή τους σε σχέση με οκτώ χαρακτηριστικά:

- Το εύρος επιλογών από διαφορετικούς προμηθευτέςσυγκέντρωσε το μεγαλύτερο βαθμό ικανοποίησης, με το ποσοστό των ικανοποιημένων να φτάνει στο 65%.

- Ακολουθεί η προσέγγιση κατά την πώληση από τους προμηθευτέςμε ποσοστό 54%/

- Η ευκολία αλλαγής προμηθευτήσυγκεντρώνει ποσοστό ικανοποιημένων 42%.

- Η ευκολία σύγκρισης τιμώνσυγκεντρώνει ποσοστό ικανοποιημένων ύψους 31%.

- Ως προς την ανταγωνιστικότητα των τιμών μόλις ένα 18% να δηλώνει ικανοποιημένο.

- Τέλος η διαθεσιμότητα προμηθευτών πράσινης ενέργειαςείναι ένα χαρακτηριστικό που μένει εκτός των γνώσεων των ερωτώμενων για 1 στους 2.

Πίνακας 2 – Ποσοστό ερωτηθέντων που δήλωσαν πολύ ικανοποιημένοι (πολλαπλές απαντήσεις)

Πηγή: PRO RATA

- Ως προς την ευκολία αλλαγής προμηθευτή, επισημαίνεται ότι ο βαθμός ικανοποίησης δεν αλλάζει σημαντικά μεταξύ αυτών που έχουν και δεν έχουν αλλάξει πάροχο (σε αντίθεση με τα ευρήματα για τους οικιακούς καταναλωτές, όπου η αλλαγή παρόχου θεωρείται πιο εύκολη μεταξύ των καταναλωτών που πράγματι έχουν πραγματοποιήσει αλλαγή).

- Επίσης, το 16% των ερωτηθέντων δηλώνει ότι ο χρόνος μεταξύ επιλογής νέου προμηθευτή και μετάβασης σε αυτόν είναι πολύ μεγάλος, ενώ 32% δεν συμφωνεί με αυτή τη πρόταση. Δεν παρατηρείται κάποια σημαντική διαφορά μεταξύ της αντίληψης και της πραγματικότητας αναφορικά με τον χρόνο που μεσολαβεί από τη στιγμή που επιλέξει κάποιος νέο πάροχο μέχρι να μεταφερθεί σε αυτόν, αφού οι κατανομές των απαντήσεων μεταξύ αυτών που δεν έχουν αλλάξει προμηθευτή και αυτών που έχουν αλλάξει είναι σχεδόν ίδιες.

- Η πλειονότητα (56%) των ερωτηθέντων δηλώνει ότι τελικά η αλλαγή προμηθευτή δεν έχει τα αναμενόμενα αποτελέσματα στην εξοικονόμηση χρημάτων.

- Η άποψη αυτή είναι ισχυρότερη μεταξύ αυτών που δεν έχουν αλλάξει προμηθευτή και αυτός είναι και ο βασικότερος λόγος που δεν έχουν προβεί σε αλλαγή. Ακόμη και εντός όσων έχουν αλλάξει προμηθευτή μόλις το 22% (1 στους 5) δηλώνει ότι είχε την αναμενόμενη εξοικονόμηση χρημάτων, ενώ το μεγαλύτερο ποσοστό είτε πιστεύει ότι η αλλαγή δεν έχει την αναμενόμενη εξοικονόμηση είτε είναι ουδέτερο. Από τα ευρήματα αυτά προκύπτει ότι υπάρχει κίνδυνος οι καταναλωτές να μην λειτουργήσουν ενεργά στο μέλλον για την εναλλαγή προμηθευτή και ότι ενδέχεται να έχουν χάσει την εμπιστοσύνη τους ότι τυχόν προσπάθεια αλλαγής προμηθευτή θα επιφέρει σημαντική εξοικονόμηση κόστους.

III.2.4 Αλλαγή προμηθευτή ηλεκτρικής ενέργειας

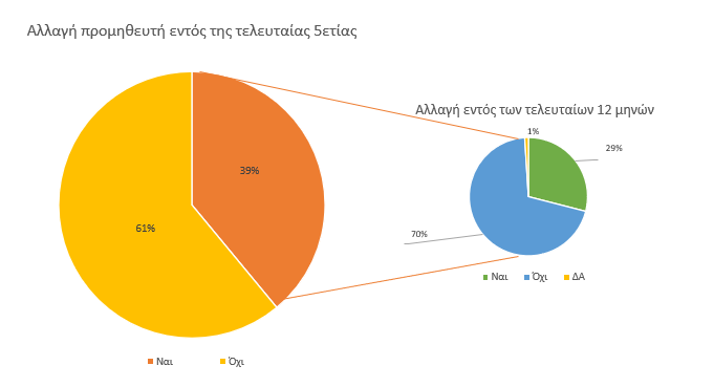

- Τέσσερεις στις δέκα επιχειρήσεις (39% των ερωτηθέντων) έχουν αλλάξει προμηθευτή εντός της τελευταίας πενταετίας.

- Σύμφωνα με τη δημοσκόπηση, το 26% των επιχειρήσεων έχει αλλάξει μία φορά προμηθευτή την τελευταία πενταετία, το 11% δύο φορές και το 2% τρεις φορές[2]. Από τις επιχειρήσεις που έχουν αλλάξει έστω μια φορά πάροχο ηλεκτρικής ενέργειας τα τελευταία 5 έτη, περίπου το 30% ήρθε σε επαφή είτε με έναν, είτε με δύο είτε με τρεις παρόχους, ενώ το 10% με τέσσερεις και περισσότερους.

- Το 29% (1 στους 3 περίπου) όσων άλλαξαν προμηθευτή την τελευταία πενταετία πραγματοποίησε την αλλαγή κατά το τελευταίο έτος, το οποίο αντιστοιχεί σε 11% επί του συνόλου του δείγματος.

Πίνακας 3 – Αλλαγή προμηθευτή εντός της τελευταίας 5ετίας και εντός των τελευταίων 12 μηνών

Πηγή: PRO RATA

- Η εύρεση χαμηλότερης τιμής αποτελεί το βασικό λόγο αλλαγής προμηθευτή.

- Η εύρεση χαμηλότερης τιμής ήταν ο δημοφιλέστερος παράγοντας που οδήγησε τις επιχειρήσεις να αλλάξουν προμηθευτή εντός της τελευταίας πενταετίας. Επίσης, 43% των επιχειρήσεων που άλλαξαν προμηθευτή απάντησαν ότι ο λόγος ήταν η αύξηση τιμής από τον προηγούμενο προμηθευτή τους, ενώ 32% απάντησαν ότι άλλαξαν προμηθευτή αναζητώντας καλύτερη εξυπηρέτηση, κάτι το οποίο δείχνει ότι ο ανταγωνισμός δεν εστιάζει μόνο στις τιμές αλλά και στην ποιότητα των υπηρεσιών.

- Ωστόσο, οιεπιχειρήσεις που δεν άλλαξαν προμηθευτή πρωτίστως πιστεύουν ότι δεν επιτυγχάνεται η αναμενόμενη εξοικονόμηση χρημάτων.

- Τέλος, η πεποίθηση που ανιχνεύθηκε προηγουμένως ότι δεν επιτυγχάνεται η αναμενόμενη εξοικονόμηση χρημάτων από την αλλαγή προμηθευτή, είναι και ο κυριότερος λόγος που αναφέρουν ο επιχειρήσεις στο γιατί δεν έχουν αλλάξει προμηθευτή μέχρι στιγμής, σε ποσοστό 54% (πρβλ. 49% για καταναλωτές). Ακολουθεί η έλλειψη εμπιστοσύνης για 1 στις 3 επιχειρήσεις και εν συνεχεία η ικανοποίηση από την αξιοπιστία του υπάρχοντα προμηθευτή για 1 στις 5 επιχειρήσεις.

- Συμπερασματικά, συγκρίνοντας τις απαντήσεις των καταναλωτών και των επιχειρήσεων:

- Μεγαλύτερο ποσοστό καταναλωτών είναι «ενεργό» και έχει αλλάξει προμηθευτή εντός της τελευταίας πενταετίας σε σχέση με το ποσοστό επιχειρήσεων (55% έναντι 39%).

- Η εξεύρεση καλύτερης τιμής αποτελεί τον κυριότερο λόγο αλλαγής προμηθευτή τόσο για τους καταναλωτές όσο και για τις επιχειρήσεις.

- Για αμφότερα το δείγματα, η πεποίθηση ότι η αλλαγή προμηθευτή δε θα οδηγήσει στην οικονομικότερη λύση είναι ο κυριότερος λόγος μη αλλαγής. Το συγκεκριμένο εύρημα δύναται να εκτιμηθεί σε σχέση με το γενικότερο προβληματισμό της ΕΑ για το confusopoly.

Διαβάστε ακόμη:

Επιδότηση λογαριασμών: Κλείνει η πλατφόρμα Power Pass και «Αλλάζω Συσκευή»

Πώς η επανεκκίνηση της κινεζικής οικονομίας αυξάνει την παγκόσμια ζήτηση πετρελαίου