Παρά το δύσκολο διεθνές περιβάλλον και τη σαφή επιβράδυνση στις παραγγελίες νεότευκτων πλοίων, η αγορά μεταχειρισμένων ήταν αισθητά πιο ανθεκτική το 2025. Αυτό προκύπτει από την ετήσια έκθεση της Allied Shipping για τις επενδύσεις σε πλοία second-hand.

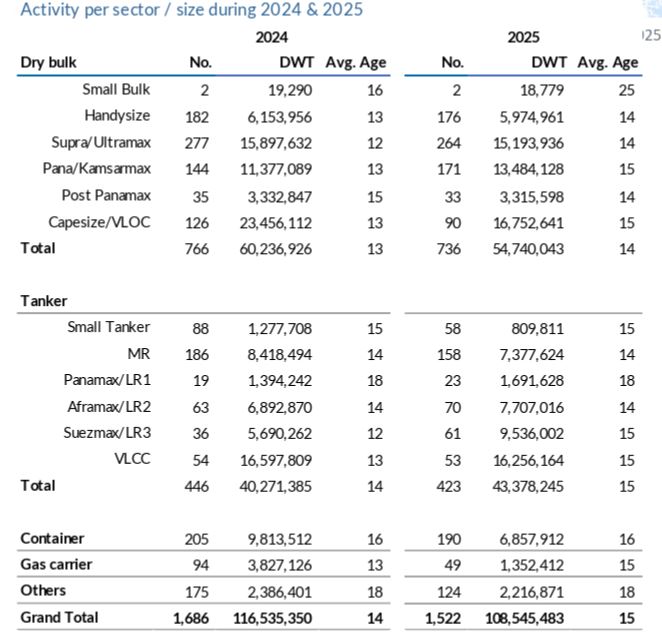

Συνολικά, η δραστηριότητα καταγράφει μόνο μέτρια υποχώρηση σε σύγκριση με το 2024. Οι συνολικές πωλήσεις πλοίων μειώθηκαν από 1.686 σε 1.522 μονάδες (πτώση περίπου 10%), ενώ η συνολική χωρητικότητα υποχώρησε από 116,5 εκατ. dwt σε 108,5 εκατ. dwt (μείωση 7%). Η εικόνα αυτή θεωρείται σαφώς ηπιότερη σε σχέση με τη σημαντικά μεγαλύτερη κάμψη που παρατηρείται στην αγορά νεότευκτων, στοιχείο που –σύμφωνα με την Allied– αποδεικνύει ότι το επενδυτικό ενδιαφέρον για μεταχειρισμένα πλοία παραμένει ενεργό στους βασικούς τομείς της ναυτιλίας.

Φορτηγά πλοία

Στον κλάδο του dry bulk, η συνολική δραστηριότητα μειώθηκε οριακά. Οι συναλλαγές υποχώρησαν από 766 πλοία το 2024 σε 736 το 2025 (πτώση 4%), ενώ η εμπορευθείσα χωρητικότητα μειώθηκε κατά 9%, στα 54,7 εκατ. dwt. Και εδώ, η διόρθωση είναι αισθητά μικρότερη από εκείνη που καταγράφεται στα νεότευκτα.

Τα μικρά και μεσαία μεγέθη εμφάνισαν περιορισμένες απώλειες: τα Handysize κατέγραψαν πτώση περίπου 3% τόσο σε αριθμό πλοίων όσο και σε dwt, ενώ τα Supra/Ultramax υποχώρησαν κατά 5% σε αριθμό και 4% σε χωρητικότητα.

Αντίθετα, τα Panamax/Kamsarmax ξεχώρισαν ως ο μοναδικός μεγάλος τομέας με ανάπτυξη. Οι συναλλαγές αυξήθηκαν από 144 σε 171 πλοία (+19%), με αντίστοιχη άνοδο και στη χωρητικότητα, από 11,4 σε 13,5 εκατ. dwt. Στα Post-Panamax η δραστηριότητα μειώθηκε οριακά σε αριθμό πλοίων (-6%), με τη χωρητικότητα να παραμένει σχεδόν αμετάβλητη.

Η μεγαλύτερη πίεση καταγράφηκε στα Capesize και VLOC, όπου οι συναλλαγές κατέρρευσαν κατά περίπου 29% τόσο σε αριθμό πλοίων όσο και σε dwt. Συνολικά, η εικόνα δείχνει ξεκάθαρη συγκέντρωση της ζήτησης στα μικρά και μεσαία μεγέθη, με τα μεγάλα πλοία να «σηκώνουν» το μεγαλύτερο βάρος της πτώσης.

Δεξαμενόπλοια

Στον τομέα των tankers, η εικόνα είναι πιο σύνθετη. Ο αριθμός των συναλλαγών μειώθηκε οριακά, από 446 πλοία το 2024 σε 423 το 2025 (-5%), ωστόσο η συνολική χωρητικότητα που άλλαξε χέρια αυξήθηκε κατά 8%, φθάνοντας τα 43,4 εκατ. dwt. Το στοιχείο αυτό αποτυπώνει σαφή μετατόπιση προς μεγαλύτερα μεγέθη πλοίων.

Οι μικρότερες κατηγορίες υπέστησαν σημαντική πτώση: τα small tankers μειώθηκαν κατά 34% σε αριθμό και 37% σε dwt, ενώ τα MR κατά 15% και 12% αντίστοιχα. Αντίθετα, οι μεσαίες και μεγάλες κατηγορίες κατέγραψαν ισχυρή άνοδο. Τα Panamax/LR1 αυξήθηκαν κατά 21%, τα Aframax κατά περίπου 11-12%, ενώ τα Suezmax παρουσίασαν τη μεγαλύτερη έκρηξη, με αύξηση σχεδόν 70% τόσο σε αριθμό πλοίων όσο και σε χωρητικότητα. Τα VLCC παρέμειναν ουσιαστικά σταθερά, επιβεβαιώνοντας τη γενικότερη τάση για μεγαλύτερο μέσο μέγεθος πλοίων στις συναλλαγές του 2025.

Containers και gas carriers

Η αγορά containerships κινήθηκε πτωτικά, με τις συναλλαγές να μειώνονται κατά 7% (190 πλοία από 205), ενώ η συνολική χωρητικότητα κατέρρευσε κατά 30%, στα 6,9 εκατ. dwt.

Ακόμη πιο έντονη ήταν η κάμψη στα πλοία μεταφοράς αερίων. Οι συναλλαγές σχεδόν υποδιπλασιάστηκαν, από 94 σε μόλις 49 πλοία (-48%), ενώ η χωρητικότητα μειώθηκε κατά 65%, στα 1,4 εκατ. dwt, περιορίζοντας σημαντικά τη συμβολή του κλάδου στη συνολική αγορά μεταχειρισμένων.

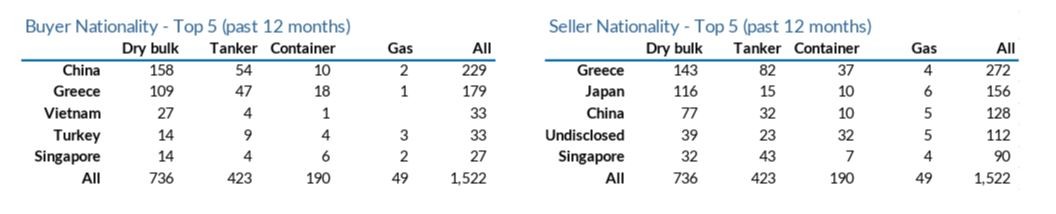

Κίνα και Ελλάδα

Σε επίπεδο εθνικότητας αγοραστών, η Κίνα διατηρεί την πρωτιά και το 2025, με 229 πλοία second-hand σε όλους τους τομείς. Η δραστηριότητά της επικεντρώνεται κυρίως στο dry bulk (158 πλοία) και στα tankers (54).

Η Ελλάδα καταλαμβάνει τη δεύτερη θέση με 179 πλοία, επιβεβαιώνοντας τον κομβικό της ρόλο τόσο στη νέα ναυπήγηση όσο και στη δευτερογενή αγορά. Οι ελληνικές αγορές επικεντρώθηκαν κυρίως στο ξηρό φορτίο (109 πλοία) και στα δεξαμενόπλοια (47), με μικρότερη συμμετοχή σε containers και gas carriers.

Ακολουθούν με σημαντική απόσταση το Βιετνάμ και η Τουρκία με 33 πλοία έκαστη –κυρίως σε dry bulk και tankers– και η Σιγκαπούρη με 27 πλοία, παρουσιάζοντας πιο περιορισμένη αλλά διαφοροποιημένη παρουσία.

Η έκθεση της Allied Shipping καταδεικνύει ότι, παρά τη γενικότερη επιβράδυνση της ναυλαγοράς, η αγορά μεταχειρισμένων πλοίων το 2025 άντεξε τις πιέσεις καλύτερα από τα νεότευκτα. Η στροφή προς μεσαία μεγέθη, η ενίσχυση των μεγάλων δεξαμενόπλοιων και η ισχυρή παρουσία χωρών όπως η Κίνα και η Ελλάδα συνθέτουν μια εικόνα προσαρμογής και επιλεκτικής επενδυτικής δραστηριότητας, καθώς η χρονιά οδεύει προς το τέλος της.

Διαβάστε ακόμη

Αγορά εργασίας και μισθοί: Γιατί οι κενές θέσεις φέρνουν υψηλότερα εισοδήματα

Αγορά πολυτελών ακινήτων: Οι παράγοντες που διασφαλίζουν την υπεραξία – Η σημασία των microlocations

Αναδρομικά: Οδηγός για τις συντάξεις με ποσά έως €8.500 και τόκο 6%

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα