Τις τελευταίες ημέρες οι αγορές πετρελαίου έχουν διανύσει ένα κύμα έντονης μεταβλητότητας, με τις τιμές να ανεβαίνουν απότομα όταν οι επενδυτές τιμολογούν το ενδεχόμενο διαταραχών στην προσφορά και να υποχωρούν εξίσου γρήγορα όταν υπάρξουν ενδείξεις αποκλιμάκωσης. Το κύριο στοιχείο πίσω από αυτή την αστάθεια είναι η γεωπολιτική ένταση μεταξύ ΗΠΑ και Ιράν, που έχει εκδηλωθεί στην ευρύτερη Μέση Ανατολή μέσω απειλών ισχυρών κυρώσεων, στρατιωτικών κινήσεων και εντεινόμενης εσωτερικής κρίσης στο ίδιο το Ιράν. Εξίσου σοβαρή και η κατάσταση που έχει διαμορφωθεί στη Βενεζουέλα, μετά την αιφνιδιαστική σύλληψη του Μαδούρο από τις ΗΠΑ.

Η Βενεζουέλα οδεύει προς μια ιδιαίτερα κρίσιμη καμπή, καθώς η διατήρηση των υφιστάμενων κυρώσεων και εμπορικών περιορισμών το 2026 ενδέχεται να οδηγήσει σε απώλεια του μεγαλύτερου μέρους των εξαγωγικών της εσόδων. Όπως επισημαίνει η ειδική έκθεση της Allied Shipbroking, μια τέτοια εξέλιξη θα επιβάρυνε περαιτέρω μια οικονομία που ήδη δοκιμάζεται έντονα, ενισχύοντας παράλληλα τις ανθρωπιστικές πιέσεις σε έναν πληθυσμό που εξαρτάται έμμεσα από τα έσοδα της ενέργειας για τη χρηματοδότηση βασικών κρατικών λειτουργιών.

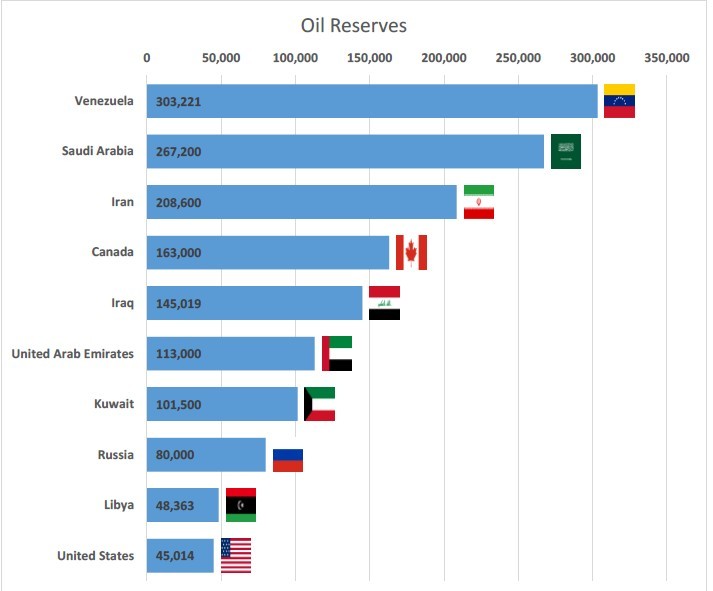

Παρά το γεγονός ότι η χώρα διαθέτει τα μεγαλύτερα αποδεδειγμένα αποθέματα πετρελαίου παγκοσμίως, περίπου 300 δισ. βαρέλια, η παραγωγή έχει καταρρεύσει κάτω από 1 εκατ. βαρέλια ημερησίως. Πρόκειται για επίπεδα που απέχουν δραματικά από τα ιστορικά υψηλά, αποτέλεσμα χρόνιων υποεπενδύσεων, εκτεταμένης φθοράς των υποδομών, θεσμικής αβεβαιότητας και περιορισμένης πρόσβασης στις διεθνείς αγορές. Αντίστοιχα, αν και η Βενεζουέλα διαθέτει σημαντικά αποθέματα φυσικού αερίου και πλούσιους ορυκτούς πόρους, η αξιοποίησή τους παραμένει περιορισμένη λόγω δομικών, νομικών και αγοραίων εμποδίων.

Υπό αυτές τις συνθήκες, η Allied επισημαίνει ότι το κρίσιμο ερώτημα για τις αγορές δεν είναι εάν οι κλάδοι φυσικών πόρων της χώρας μπορούν να ανακάμψουν, αλλά με ποιο ρυθμό και μέσα από ποιο πολιτικό, θεσμικό και επενδυτικό πλαίσιο θα μπορούσε να πραγματοποιηθεί οποιαδήποτε ουσιαστική επανεκκίνηση.

Σε ένα αισιόδοξο σενάριο, το οποίο προϋποθέτει την ανάδειξη μιας αξιόπιστης και διεθνώς αναγνωρισμένης κυβέρνησης και τη σταδιακή επανένταξη της χώρας στις παγκόσμιες αγορές, η πλούσια φυσική βάση της Βενεζουέλας θα μπορούσε να υποστηρίξει μια σειρά ρεαλιστικών, αλλά μακροπρόθεσμων εξελίξεων.

Εφόσον εφαρμοστούν συνεκτικές και διατηρήσιμες μεταρρυθμίσεις, η χώρα θα μπορούσε:

-Να αποκαταστήσει προοδευτικά την παραγωγή πετρελαίου κοντά στα ιστορικά υψηλά των περίπου 3,5 εκατ. βαρελιών ημερησίως, επίπεδα που είχαν καταγραφεί στα τέλη της δεκαετίας του 1990. Ωστόσο, οι περισσότερες διεθνείς αναλύσεις θεωρούν αυτό το ενδεχόμενο ως μακροπρόθεσμο και ιδιαίτερα κοστοβόρο, όχι ως βασικό σενάριο.

-Να εξελιχθεί σε μετριοπαθή καθαρό εξαγωγέα φυσικού αερίου προς περιφερειακούς εταίρους, όπως η Κολομβία ή το Τρινιντάντ, υπό την προϋπόθεση επενδύσεων στο upstream, άρσης κυρώσεων και υλοποίησης διασυνοριακών έργων υποδομής που σήμερα παραμένουν σε πρώιμο ή ημιτελές στάδιο.

-Να προωθήσει την ανάπτυξη επιλεγμένων κρίσιμων ορυκτών πόρων με βάση διεθνώς αναγνωρισμένα περιβαλλοντικά και κοινωνικά πρότυπα, επιτυγχάνοντας βελτιωμένη διακυβέρνηση σε σχέση με τις πρόσφατες πρακτικές, χωρίς ωστόσο να θεωρείται δεδομένη η προσέγγιση κορυφαίων παγκόσμιων προτύπων.

-Να αποκαταστήσει σταδιακά την αξιοπιστία της ως διαχειριστή παγκόσμιας σημασίας βιοποικιλότητας, ιδίως σε σύγκριση με την έντονη περιβαλλοντική υποβάθμιση των τελευταίων ετών.

Η έκθεση τονίζει ότι η αναβίωση της πετρελαϊκής βιομηχανίας δεν μπορεί να χρηματοδοτηθεί από το κράτος. Η κυβέρνηση στερείται των απαραίτητων πόρων, καθώς βρίσκεται αντιμέτωπη με σοβαρές ανθρωπιστικές ανάγκες, περιορισμένα συναλλαγματικά αποθέματα και ένα τεράστιο βάρος απαιτήσεων που σχετίζονται με το δημόσιο χρέος και την κρατική PDVSA.

Το συνολικό ύψος αυτών των αξιώσεων εκτιμάται γύρω στα 190 δισ. δολάρια, αν και το ακριβές μέγεθος διαφέρει ανάλογα με τους ορισμούς και τις παραδοχές ανάκτησης.

Σύμφωνα με συγκλίνουσες εκτιμήσεις από τη βιομηχανία, πολυμερείς οργανισμούς και επενδυτές, οι βασικές προϋποθέσεις για βιώσιμη επανεπένδυση περιλαμβάνουν:

- ουσιαστική μεταρρύθμιση του νομικού και θεσμικού πλαισίου των υδρογονανθράκων,

- διασφάλιση της ακεραιότητας των συμβάσεων και ισχυρές εγγυήσεις για τους επενδυτές,

- περιβαλλοντικούς και λειτουργικούς κανόνες σε ευθυγράμμιση με διεθνή πρότυπα,

- μια συμπεριληπτική διαδικασία αναδιάρθρωσης χρέους, ενδεχομένως συνδεδεμένη με τη στρατηγική αναβίωσης τόσο του πετρελαϊκού όσο και του μεταλλευτικού τομέα,

- καθώς και τη διερεύνηση καινοτόμων χρηματοοικονομικών εργαλείων, όπως ανταλλαγές χρέους με κλιματικές δράσεις ή πρωτοβουλίες μείωσης εκπομπών μεθανίου, οι οποίες ωστόσο βρίσκονται ακόμη σε πρώιμο στάδιο.

Ακόμη και χωρίς άμεσες, εκτεταμένες θεσμικές μεταρρυθμίσεις, αρκετές αναλύσεις εκτιμούν ότι, σε ένα ιδιαίτερα ευνοϊκό σενάριο λειτουργικής εξομάλυνσης, η παραγωγή θα μπορούσε να κινηθεί προς τα 1,5–2 εκατ. βαρέλια ημερησίως εντός δύο ετών. Μια τέτοια εξέλιξη θα στηριζόταν κυρίως στην αξιοποίηση της υφιστάμενης δυναμικότητας από ξένους operators, όπως οι Chevron, ENI, Repsol και Maurel & Prom και όχι στην εκκίνηση νέων μεγάλων έργων.

Ωστόσο, η Allied υπογραμμίζει ότι αυτή η διαδρομή, αν και προσφέρει σχετικά γρήγορα οφέλη, παραμένει απολύτως εξαρτώμενη από το καθεστώς κυρώσεων, τη συμβατική σαφήνεια και τα λειτουργικά logistics και δεν επαρκεί από μόνη της για τη

Σημαντικός βραχυπρόθεσμος μοχλός βελτίωσης δεν είναι μόνο η παραγωγή, αλλά και ο προορισμός των εξαγωγών.

Σήμερα, οι εξαγωγές της Βενεζουέλας, περίπου 800–900 χιλ. βαρέλια ημερησίως κατευθύνονται κυρίως προς την Ασία και ειδικότερα την Κίνα, συχνά με μεγάλες εκπτώσεις που αντικατοπτρίζουν το ρίσκο των κυρώσεων, το αυξημένο κόστος logistics και τη μεσολάβηση ενδιάμεσων.

Μια μερική ανακατεύθυνση προς αγορές υψηλότερης αξίας, όπως ο Κόλπος των ΗΠΑ, θα μπορούσε να βελτιώσει αισθητά τα καθαρά έσοδα ανά βαρέλι, ακόμη και χωρίς αύξηση των συνολικών όγκων, υπό την προϋπόθεση κατάλληλων κανονιστικών αδειών και δομών συμμόρφωσης.

Αν και αντιστοιχεί μόλις στο 1% της παγκόσμιας προσφοράς αργού, η Βενεζουέλα συνεχίζει να επηρεάζει τη ναυτιλία δυσανάλογα, όχι λόγω όγκου, αλλά λόγω των στρεβλώσεων που δημιουργεί. Κατά τη διάρκεια των κυρώσεων, το βενεζουελάνικο αργό βασίστηκε σε αδιαφανείς εφοδιαστικές αλυσίδες, «σκιώδεις» στόλους, αυξημένα ασφάλιστρα και demurrage, καθώς και σε εξαιρετικά μακρινές διαδρομές προς την Ασία, διογκώνοντας τη ζήτηση σε tonne-miles και ενσωματώνοντας risk premia στις αγορές ναύλων.

Οι πρόσφατες εξελίξεις με τη συμμετοχή των Vitol και Trafigura υποδηλώνουν μια μερική αλλαγή στον μηχανισμό του εμπορίου, αν και όχι ακόμη στη γεωγραφία των ροών. Οι δύο traders έχουν ξεκινήσει να διαθέτουν βενεζουελάνικο αργό μέσω εγκεκριμένων και συμμορφούμενων πλαισίων, αντικαθιστώντας ακανόνιστες «σκιώδεις» μεταφορές με τεκμηριωμένες, αδειοδοτημένες αποστολές. Τα φορτία αυτά συνεχίζουν να κατευθύνονται κυρίως προς την Κίνα, η οποία παραμένει ο πιο εμπορικά βιώσιμος προορισμός λόγω συμβατότητας των διυλιστηρίων, δυνατοτήτων blending και σταθερής ζήτησης για βαριά αργά.

Από ναυτιλιακής πλευράς, αυτή η μετάβαση μειώνει την αδιαφάνεια και τον κίνδυνο αντισυμβαλλομένου, διατηρώντας παράλληλα τη ζήτηση για μακρινά ταξίδια προς την Ασία. Αντίθετα, μια μελλοντική στροφή των εξαγωγών προς τον Κόλπο των ΗΠΑ θα συντόμευε σημαντικά τις αποστάσεις, θα συμπίεζε τα tonne-miles και θα ευνοούσε τη χρήση Aframax και LR1 εις βάρος των VLCC, εξέλιξη αρνητική για τη συνολική ζήτηση tonne-miles, αλλά θετική για τη διαφάνεια και την προβλεψιμότητα των ναύλων.

Οι περισσότερες εκτιμήσεις συγκλίνουν στο ότι το ανώτατο όριο μιας βραχυπρόθεσμης ανάκαμψης τοποθετείται στα 1,5–2 εκατ. βαρέλια ημερησίως σε ορίζοντα διετίας, υπό ιδανικές συνθήκες εξομάλυνσης και όχι ως βασικό σενάριο. Σημαντικό είναι ότι οι προσαρμογές στις τιμές των βαρέων αργών, στις οικονομίες blending και στη διαθεσιμότητα diluents αναμένεται να προηγηθούν οποιασδήποτε ουσιαστικής αύξησης όγκων, λειτουργώντας ως προπομπός έξι έως δώδεκα μηνών για τις αγορές ναύλων.

Όπως καταλήγει η Allied Shipbroking, η κρίση της Βενεζουέλας δεν αντιμετωπίζεται πλέον από τις αγορές ως επικείμενη κατάρρευση – μεγάλο μέρος αυτού του ρίσκου έχει ήδη αποτιμηθεί. Το επίκεντρο μετατοπίζεται πλέον στην επανένταξη: στο πώς, πότε και υπό ποιους περιορισμούς τα βαρέλια της Βενεζουέλας θα επιστρέψουν στο παγκόσμιο σύστημα. Για τις αγορές πετρελαίου και τη ναυτιλία, η χώρα παραμένει ένας γεωπολιτικός «άγνωστος Χ», με τη δυνατότητα να επηρεάσει τις τιμές, τις ροές φορτίων και τα οικονομικά των διυλιστηρίων καθώς τα εμπορικά μοτίβα σταδιακά εξομαλύνονται.

To γεωπολιτικό ρίσκο του Ιράν

Ανάμεσα στους παράγοντες που κινούν την αγορά είναι οι φόβοι ότι οι Ηνωμένες Πολιτείες μπορεί να επέμβουν έμμεσα ή άμεσα για να αντιμετωπίσουν την κατάσταση στο Ιράν ή να επιβάλουν αυστηρότερο οικονομικό αποκλεισμό. Αυτό το σενάριο, ακόμη και χωρίς άμεση στρατιωτική σύγκρουση, ενσωματώνεται στις τιμές του πετρελαίου ως «γεωπολιτικό ρίσκο». Σε τέτοιες περιόδους, οι τιμές του Brent και του WTI μπορεί να αυξηθούν πάνω από τα 65–66 δολάρια το βαρέλι (κάποιοι κάνουν λόγο και για 80 δολάρια) λόγω προσδοκιών για μείωση της διεθνούς προσφοράς ακόμη κι αν προς το παρόν η παραγωγή παραμένει στη θέση της.

Παράλληλα, το ίδιο το Ιράν διαθέτει σημαντικό παραγωγικό δυναμικό και εξάγει μεγάλες ποσότητες αργού ετησίως. Οπότε, οποιαδήποτε απειλή στην απρόσκοπτη ροή αυτών των ποσοτήτων στην παγκόσμια αγορά εγείρει άμεσες ανησυχίες. Επισήμως, οι τιμές αντιδρούν και στην πολιτική ρητορική με αποτέλεσμα όταν υψηλόβαθμοι αξιωματούχοι των ΗΠΑ επισημαίνουν πιθανότητα στρατιωτικών ενεργειών, οι τιμές να ανεβαίνουν μαζί με το ρίσκο ενώ όταν οι δηλώσεις ηρεμούν την κατάσταση, οι τιμές διορθώνουν πτωτικά. Αυτή η ευαισθησία στις ειδήσεις φάνηκε πρόσφατα όταν οι τιμές ανέβηκαν πάνω από τα $65–66, αλλά στη συνέχεια υποχώρησαν έως και 3% αφότου τοποθετήσεις υψηλόβαθμου Αμερικανού αξιωματούχου αποκλιμάκωσαν τις προσδοκίες για άμεση στρατιωτική δράση.

Ο ρόλος του Στενού του Χορμούζ του βασικού θαλάσσιου δρόμου από τον οποίο περνά περίπου το ένα πέμπτο της πετρελαϊκής ροής που διακινείται διά θαλάσσης είναι κρίσιμος σε αυτή την εξίσωση. Αν η ένταση στραφεί σε ευρύτερη περιφερειακή αναταραχή, οποιαδήποτε απειλή μπλοκαρίσματος ή περιστασιακής διακοπής της διέλευσης μέσω του Στενού θα μπορούσε γρήγορα να στερήσει εκατομμύρια βαρέλια από την παγκόσμια προσφορά. Αυτό, με τη σειρά του, ασκεί ανοδική πίεση στις τιμές και δημιουργεί περιθώρια για εκτίναξη των τιμών αν το συμβάν είναι παρατεταμένο ή σοβαρό.

Οι επιπτώσεις όμως δεν περιορίζονται στις τιμές του προϊόντος καθαυτού. Στην παγκόσμια ναυτιλία και ειδικότερα στον κλάδο των δεξαμενόπλοιων, η εικόνα είναι εξίσου απαισιόδοξη. Τα πλοία που μεταφέρουν πετρέλαιο μέσα και γύρω από την περιοχή του Κόλπου αντιμετωπίζουν υψηλότερα ασφαλιστικά κόστη αλλά και μεγαλύτερους ναύλους, καθώς οι εταιρείες μεταφοράς αύξησαν τα «πριμ κινδύνου» λόγω της πιθανότητας εμπλοκής σε περιφερειακές συγκρούσεις. Συχνά οι πλοιοκτήτες επιλέγουν να παρακάμπτουν περιοχές υψηλού γεωπολιτικού ρίσκου, επιβαρύνοντας τα κόστη και τις καθυστερήσεις στις παραδόσεις φορτίων και επηρεάζοντας τις τιμές παράδοσης σε τελικούς προορισμούς.

Διαβάστε ακόμη

ΑΔΜΗΕ: Με δύο διαδοχικές αυξήσεις κεφαλαίου η κεφαλαιακή ενίσχυση του διαχειριστή ύψους €1 δισ.

Ξεκινά το σχέδιο αξιοποίησης για τα Προσφυγικά της Λεωφόρου Αλεξάνδρας (pics)

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα