Το 2021 αναμένεται να είναι έτος επανεκκίνησης της ελληνικής οικονομίας. Η σταδιακή έξοδος από την πανδημική κρίση, η οποία είναι άρρηκτα συνδεδεμένη με την ομαλή και ταχεία πρόοδο του εμβολιαστικού προγράμματος στη χώρα μας, αναμένεται να επαναφέρει την ελληνική οικονομική δραστηριότητα σε θετικούς ρυθμούς μεγέθυνσης, ήδη από το δεύτερο τρίμηνο του τρέχοντος έτους, όπως επισhμαίνεται στο εβδομαδιαίο οικονομιό δελτίο της Alpha Bank.

Κύριες συνιστώσες της δυναμικής ανάκαμψης της ελληνικής οικονομίας αναμένεται να αποτελέσουν αφενός, η βελτίωση του οικονομικού κλίματος και της καταναλωτικής εμπιστοσύνης στο μεταπανδημικό τοπίο και αφετέρου, η χρηματοδότηση από τους πόρους του Ευρωπαϊκού Ταμείου Ανάκαμψης, η οποία θα συμβάλλει στην επίτευξη υψηλών και διατηρήσιμων ρυθμών μεγέθυνσης.

Η αναπτυξιακή τροχιά των επόμενων ετών αναμένεται να έχει ορισμένα κρίσιμα ποιοτικά χαρακτηριστικά.

Πρώτον, θα στηριχτεί, πρωτίστως, στην υψηλή αναλογία επενδυτικών κεφαλαίων και, δευτερευόντως, στην καταναλωτική δαπάνη. Η μεταστροφή αυτή αναμένεται να λάβει χώρα τόσο μέσω των διαθέσιμων πόρων του Εθνικού Σχεδίου Ανάκαμψης, όσο και μέσω της μόχλευσής τους από το τραπεζικό σύστημα. Τα προηγούμενα έτη, το ελληνικό παραγωγικό μοντέλο βασιζόταν σε μεγάλο βαθμό στην ιδιωτική κατανάλωση (72% του ΑΕΠ, το 2020), ενώ οι επενδύσεις αποτελούσαν, διαχρονικά, ένα χαμηλό ποσοστό του συνολικού ΑΕΠ (11% του ΑΕΠ, το 2020). Η αναμενόμενη μεγάλη εισροή πόρων από το Ευρωπαϊκό Ταμείο Ανάκαμψης, το επόμενο διάστημα, εκτιμάται πως θα συμβάλλει στην υιοθέτηση νέων εμβληματικών διαρθρωτικών μεταρρυθμίσεων και θα κινητοποιήσει νέες επενδύσεις ύψους Ευρώ 57,5 δισ. (βλ. Εβδομαδιαίο Δελτίο Οικονομικών Εξελίξεων 09.04.2021), πετυχαίνοντας την κάλυψη, σε ένα μεγάλο μέρος, του επενδυτικού κενού της χώρας που είχε δημιουργηθεί τα προηγούμενα έτη.

Δεύτερον, το νέο αναπτυξιακό μίγμα δύναται να μετασχηματίσει το παραγωγικό μοντέλο της χώρας. Και τούτο διότι οι τομείς των επενδύσεων στους οποίους αναμένεται να διοχετευθούν αυτά τα κεφάλαια είναι ακριβώς εκείνοι που χρειάζεται η χώρα, όπως η ψηφιακή μετάβαση, στην οποία η Ελλάδα υστερεί σε σχέση με άλλες ευρωπαϊκές χώρες, ή οι ανανεώσιμες πηγές ενέργειας που είναι ένας εμβληματικός τομέας για την Ευρωπαϊκή Ένωση (ΕΕ-27) και στον οποίο η Ελλάδα έχει σημαντικά συγκριτικά πλεονεκτήματα. Τα κριτήρια με τα οποία το Εθνικό Σχέδιο Ανάκαμψης επιθυμεί τη διοχέτευση των ευρωπαϊκών κονδυλίων περιλαμβάνουν, επίσης, τη στρατηγική προσανατολισμού προς την εξαγωγική δραστηριότητα, την έρευνα, ανάπτυξη και καινοτομία, καθώς και την αξιοποίηση των οικονομιών κλίμακας.

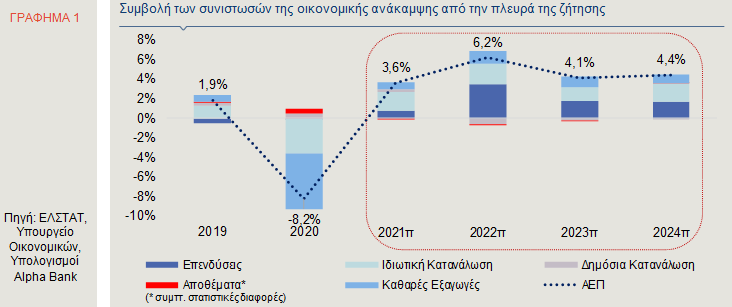

Όπως αποτυπώνεται στο Γράφημα 1, σύμφωνα με τις προβλέψεις του Υπουργείου Οικονομικών, οι επενδύσεις αναμένεται να συμβάλλουν καθοριστικά στην ανάκαμψη της οικονομικής δραστηριότητας την περίοδο 2021-2024. Ειδικότερα, το 2022, αναμένεται να συμβάλλουν κατά 56% στο ρυθμό μεγέθυνσης του ΑΕΠ, ενώ η συμβολή τους προβλέπεται να είναι ισχυρή και τα υπόλοιπα έτη της πρόβλεψης, σηματοδοτώντας μια μετατόπιση του παραγωγικού μοντέλου της ελληνικής οικονομίας από την ιδιωτική κατανάλωση, προς ένα νέο μοντέλο που θα στηρίζεται σε μεγάλο βαθμό στις παραγωγικές επενδύσεις και την εξωστρέφεια.

Ο εξωτερικός τομέας της ελληνικής οικονομίας, τα επόμενα έτη, αναμένεται να ενισχυθεί τόσο από την επιστροφή του τουριστικού προϊόντος στα προ κρίσης επίπεδα, όσο και από την αύξηση των εξαγωγών αγαθών που αναμένεται να προέλθει από τη στήριξη των επιχειρήσεων με εξαγωγικό προσανατολισμό από το Ευρωπαϊκό Ταμείο Ανάκαμψης. Επιπρόσθετα, η ιδιωτική κατανάλωση προβλέπεται να διατηρήσει τη θετική συμβολή της στο ΑΕΠ των ετών 2021-2024, αφενός λόγω της συσσώρευσης αποταμιεύσεων και της πτώσης της καταναλωτικής δαπάνης κατά τη διάρκεια της πανδημικής κρίσης και αφετέρου, λόγω της ισχυρότερης ροπής προς κατανάλωση που συνήθως ακολουθεί μετά από περιόδους έντονων υφέσεων και σημαντικών γεγονότων, σε παγκόσμιο επίπεδο (πόλεμοι, φυσικές καταστροφές, πανδημίες κ.λπ.).

Ένας δεύτερος παράγοντας που αναμένεται να συμβάλλει στη μεταστροφή του παραγωγικού μοντέλου της οικονομίας και στην εγκαθίδρυση ενός φιλικού περιβάλλοντος για επενδύσεις είναι η βελτίωση του αξιόχρεου της χώρας (με πιο πρόσφατη την αναβάθμιση της πιστοληπτικής ικανότητας της χώρας από τον οίκο αξιολόγησης Standard & Poor’s (S&P) σε ΒΒ από ΒΒ-, με θετικές προοπτικές για το μέλλον, βλ. επόμενη ενότητα), γεγονός που μειώνει σημαντικά το κόστος δανεισμού τόσο για το Ελληνικό Δημόσιο, όσο και επακόλουθα για το τραπεζικό σύστημα. Ο φθηνότερος δανεισμός του χρηματοπιστωτικού τομέα αναμένεται να έχει θετικές επιπτώσεις και στη χρηματοδότηση των ιδιωτικών επενδύσεων μέσω των δανείων του Ευρωπαϊκού Ταμείου Ανάκαμψης, καθώς η συμμετοχή των τραπεζών στη χρηματοδότηση ιδιωτικών επενδύσεων αναμένεται να καλύπτει κατ’ ελάχιστον το 30% των προκρινόμενων επενδυτικών σχεδίων (με το υπόλοιπο να καλύπτεται από τα δάνεια του Ευρωπαϊκού Ταμείου Ανάκαμψης κατ’ ανώτατον 50% και από ίδιους πόρους κατ’ ελάχιστον 20%).

Ο ρόλος των τραπεζών στην άριστη αξιοποίηση των πόρων του Ταμείου είναι καθοριστικής σημασίας. Οι τράπεζες συνιστούν τον πιο αξιόπιστο μηχανισμό κατανομής των αποταμιευτικών πόρων της κοινωνίας, ενώ, με βάση το κριτήριο της βιωσιμότητας μιας επένδυσης, μπορούν να συμβάλλουν στην επιλογή των projects που ικανοποιούν τα πρότυπα πιστωτικά κριτήρια, με υψηλά πολλαπλασιαστικά αποτελέσματα για την οικονομία. Επιπρόσθετα, η συντελεσθείσα αύξηση των αποταμιεύσεων, σε συνδυασμό με τη δέσμη μέτρων της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ), συμπεριλαμβανομένων της αποδοχής των ελληνικών ομολόγων στις πράξεις αναχρηματοδότησης και των άλλων εποπτικών μέτρων, αύξησαν σημαντικά τη ρευστότητα του ελληνικού τραπεζικού συστήματος.

Παράλληλα με την επίτευξη υψηλών ρυθμών μεγέθυνσης, τα επόμενα έτη, υπάρχουν και επιπλέον μεσοπρόθεσμοι στόχοι για την ελληνική οικονομία, οι οποίοι, σύμφωνα με το Υπουργείο Οικονομικών, περιλαμβάνουν την έξοδο της χώρας από το καθεστώς Ενισχυμένης Εποπτείας και την επίτευξη μονοψήφιου ποσοστού μη εξυπηρετούμενων δανείων μέχρι το τέλος του 2022, την επίτευξη δημοσιονομικής ισορροπίας από το 2022, ικανοποιητικών πρωτογενών πλεονασμάτων και επενδυτικής βαθμίδας, από το 2023.

Αναβάθμιση του αξιόχρεου, χαμηλό κόστος δανεισμού και ευνοϊκό profile χρέους

Έχοντας αναλύσει τη σπουδαιότητα της εισροής των ευρωπαϊκών πόρων του Ταμείου Ανάκαμψης, στην προσπάθεια μετασχηματισμού της ελληνικής οικονομίας προς ένα αναπτυξιακό πρότυπο που θα βασίζεται περισσότερο στις επενδύσεις και λιγότερο στην ιδιωτική κατανάλωση, θα εστιάσουμε στο δεύτερο καθοριστικό παράγοντα για την προσέλκυση επενδύσεων, δηλαδή την πρόσβαση σε φθηνή χρηματοδότηση.

Ο οίκος αξιολόγησης S&P, στις 23 Απριλίου, προχώρησε σε αναβάθμιση της πιστοληπτικής ικανότητας της Ελλάδας κατά μία κλίμακα, σε ΒΒ από ΒΒ-, με παράλληλη αναβάθμιση των προοπτικών σε θετικές (positive outlook), από σταθερές. Η εξέλιξη αυτή αντανακλά την εμπιστοσύνη στις αναπτυξιακές προοπτικές της ελληνικής οικονομίας, καθώς τα δημοσιονομικά μέτρα στήριξης των νοικοκυριών και των επιχειρήσεων που έλαβε η κυβέρνηση, το 2020, οδήγησαν μεν στην επανεμφάνιση δημοσιονομικών ελλειμμάτων, απέτρεψαν, ωστόσο, τη βαθύτερη ύφεση της ελληνικής οικονομίας.

Στην προσπάθεια μετριασμού των αρνητικών επιπτώσεων της πανδημίας στην οικονομική δραστηριότητα, σημαντική ήταν η νομισματική στήριξη που παρείχε η EKT, καθώς και η χαλάρωση των δημοσιονομικών κανόνων από την Ευρωπαϊκή Ένωση. Η ευνοϊκή διάρθρωση του χρέους, η διατήρηση των αποθεμάτων ρευστότητας και η δημοσιονομική πειθαρχία της Ελλάδας, πριν την εμφάνιση της πανδημίας, ενισχύουν την πιστοληπτική ικανότητα της χώρας, ενώ, σύμφωνα με τον οίκο S&P, οι διαρθρωτικές μεταρρυθμίσεις που εφαρμόστηκαν από διαδοχικές κυβερνήσεις, κατά τα προηγούμενα χρόνια, έχουν διασφαλίσει την προσήλωση της κυβερνητικής πολιτικής στη μεταρρυθμιστική ατζέντα. Ο οίκος αξιολόγησης εκτιμά ότι η επιτάχυνση των διαρθρωτικών μεταρρυθμίσεων, σε συνδυασμό με τα περίπου Ευρώ 72 δισ. που αναμένεται να εισρεύσουν μέχρι το 2027 (Ταμείο Ανάκαμψης και χρηματοδοτικοί πόροι από άλλα ευρωπαϊκά προγράμματα και διαρθρωτικά ταμεία) θα κινητοποιήσουν πρόσθετους επενδυτικούς πόρους, δίδοντας έντονη αναπτυξιακή ώθηση στη χώρα, ενώ θα οδηγήσουν σε σταδιακή αποκλιμάκωση του λόγου χρέους προς ΑΕΠ, ο οποίος ανήλθε στο 205,6%, το 2020.

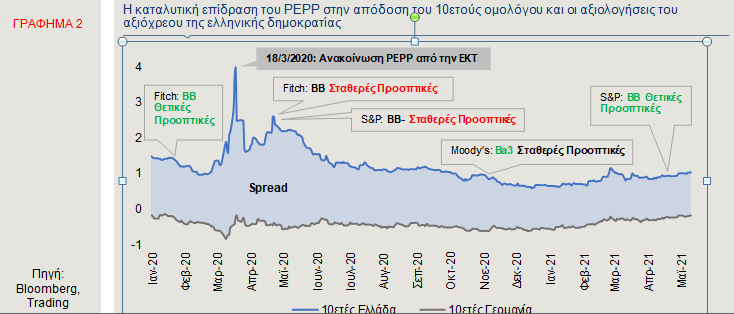

Η απόδοση του δεκαετούς ελληνικού ομολόγου προσέγγιζε το 4% πριν από την έναρξη του Έκτακτου Προγράμματος Αγοράς Στοιχείων Ενεργητικού της ΕΚΤ (Pandemic Emergency Purchase Programme-PEPP), τον Μάρτιο 2020, εξαιτίας της υψηλής αβεβαιότητας. Είναι χαρακτηριστικό ότι, τις επόμενες ημέρες, υπήρξε σημαντική αποκλιμάκωση τόσο της απόδοσης, όσο και της διαφοράς απόδοσης (spread) μεταξύ του ελληνικού και του γερμανικού δεκαετούς ομολόγου (Γράφημα 2). Το πρόγραμμα PEPP, συνολικού ύψους Ευρώ 1,85 τρισ., θα έχει διάρκεια τουλάχιστον μέχρι τον Μάρτιο 2022 και προβλέπει αγορές κρατικών, κυρίως, ομολόγων, συμπεριλαμβανομένων των ελληνικών. Η θετική συμβολή του προγράμματος PEPP έγκειται στο ότι, μέσω των μαζικών αγορών κρατικών ομολόγων στη δευτερογενή αγορά, η ΕΚΤ πέτυχε να «συγκρατήσει» την άνοδο των αποδόσεών τους, επιτρέποντας στις εθνικές κυβερνήσεις των κρατών-μελών να χρηματοδοτήσουν τα δημοσιονομικά πακέτα στήριξης των οικονομιών τους με ιστορικά -σε πολλές περιπτώσεις- χαμηλό κόστος.

Όσον αφορά στην Ελλάδα, από τα τέλη Μαρτίου 2020, όταν ξεκίνησε το πρόγραμμα PEPP, μέχρι το τέλος Μαρτίου 2021, η ΕΚΤ έχει αγοράσει περί τα Ευρώ 21,9 δισ. ελληνικού χρέους, ενώ, κατά το ίδιο χρονικό διάστημα, η χώρα άντλησε από τις διεθνείς κεφαλαιαγορές Ευρώ 15,5 δισ. Επιπρόσθετα, στις 5 Μαΐου 2021, η Ελληνική Δημοκρατία εξέδωσε ομόλογο διάρκειας 5 ετών, αντλώντας Ευρώ 3 δισ. Η ζήτηση υπερέβη τα Ευρώ 20 δισ., ενώ το κουπόνι διαμορφώθηκε στο μηδέν και το επιτόκιο στο 0,172%, το οποίο είναι το χαμηλότερο κόστος δανεισμού που έχει καταγραφεί ιστορικά, ανεξαρτήτως διάρκειας.

Το δίχτυ ασφαλείας που έχει απλώσει η ΕΚΤ στα κράτη-μέλη δίνει την ευχέρεια στην ελληνική κυβέρνηση να εφαρμόσει ένα εμπροσθοβαρές χρηματοδοτικό πρόγραμμα, κάτι που περιλαμβάνεται στις δράσεις για την επανεκκίνηση της ελληνικής οικονομίας, όπως παρουσιάστηκε από τον Υπουργό Οικονομικών στο Υπουργικό Συμβούλιο, στις 26.04.2021. Εξάλλου, η πρόσβαση σε φθηνή χρηματοδότηση έχει επιτρέψει στις κυβερνήσεις των κρατών-μελών να υλοποιήσουν εμπροσθοβαρή άντληση πόρων, εκδίδοντας σε αρκετές

περιπτώσεις ομόλογα πολύ μεγάλης διάρκειας, προκειμένου να «κλειδώσουν» τα χαμηλά επιτόκια. Είναι ενδεικτικό ότι, από τις αρχές του έτους, το Βέλγιο, η Γαλλία, η Ισπανία, η Ιταλία και η Αυστρία έχουν εκδώσει ομόλογα 50ετούς διάρκειας, ενώ η Σλοβενία 60ετούς διάρκειας.

Το χαμηλό κόστος κρατικού δανεισμού έχει πολλαπλά οφέλη για την ελληνική οικονομία, καθώς συμπαρασύρει και το κόστος δανεισμού των επιχειρήσεων, επιτρέποντάς τους να υλοποιήσουν υπό ευνοϊκότερες χρηματοδοτικές συνθήκες τα επιχειρηματικά τους σχέδια.

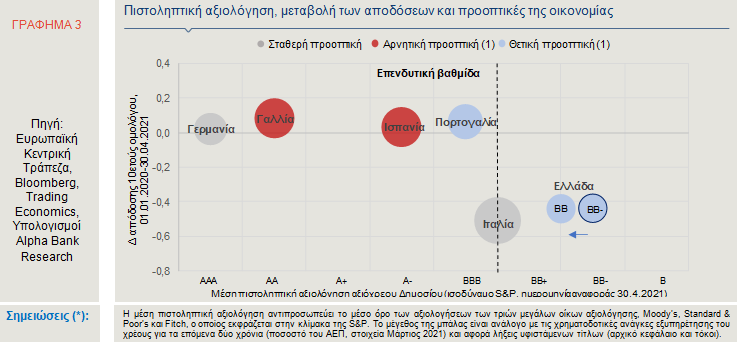

Τέλος, αρωγός της προσπάθειας προσέλκυσης επενδύσεων είναι η διατήρηση του ευνοϊκού profile χρέους της Ελλάδας (βλ. Εβδομαδιαίο Δελτίο Οικονομικών Εξελίξεων 22.03.2021), ενώ σημαντικός παράγοντας για την ενίσχυση των προοπτικών βιωσιμότητάς του και, κατ’ επέκταση, την αύξηση της επενδυτικής δραστηριότητας είναι η περαιτέρω αναβάθμιση του αξιόχρεου της χώρας και η επίτευξη της επενδυτικής βαθμίδας. Στο Γράφημα 3 απεικονίζεται η σχέση της μεταβολής της απόδοσης του δεκαετούς ομολόγου και της μέσης(*) βαθμίδας πιστοληπτικής αξιολόγησης, για επιλεγμένα κράτη-μέλη της Ευρωζώνης. Επιπλέον, απεικονίζονται οι χρηματοδοτικές ανάγκες εξυπηρέτησης του χρέους, για τα επόμενα δύο χρόνια, ως ποσοστό του ΑΕΠ, οι οποίες είναι ανάλογες του μεγέθους της σφαίρας.

Όπως παρατηρείται, αν και η χώρα μας έχει τη χαμηλότερη πιστοληπτική διαβάθμιση μεταξύ των επιλεγμένων χωρών, το δεκαετές ομόλογό της ήταν το μόνο, μαζί με το ιταλικό δεκαετές που κατέγραψε πτώση από τις αρχές του 2020 μέχρι τα τέλη Απριλίου 2021, ενώ και οι χρηματοδοτικές ανάγκες, για τα επόμενα δύο χρόνια, είναι μικρότερες, σε σύγκριση με τις υπόλοιπες χώρες. Επίσης, η Ελλάδα και η Πορτογαλία είναι οι μόνες από τις επιλεγμένες χώρες που έχουν λάβει από μία θετική αξιολόγηση των προοπτικών της οικονομίας, γεγονός που συνεπάγεται αυξημένες πιθανότητες αναβάθμισης του αξιόχρεου της χώρας (μπλε χρώμα σφαίρας).

Λιανικές Πωλήσεις

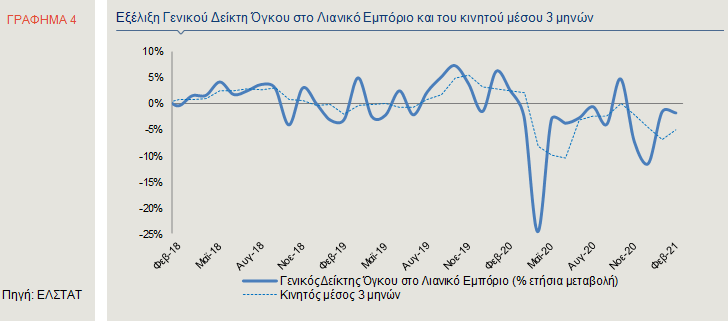

Σύμφωνα με τα στοιχεία της ΕΛΣΤΑΤ, τον Φεβρουάριο, ο γενικός δείκτης όγκου στο λιανικό εμπόριο κατέγραψε πτώση κατά 1,8%, σε ετήσια βάση, έναντι αύξησης κατά 2,5%, τον ίδιο μήνα του 2020 (Γράφημα 4). Επιπλέον, τον Φεβρουάριο, ο αντίστοιχος δείκτης εκτός καυσίμων μειώθηκε οριακά κατά 0,2%, σε ετήσια βάση. Συνολικά, τους δύο πρώτους μήνες του 2021, ο γενικός δείκτης όγκου στο λιανικό εμπόριο κατέγραψε ετήσια μείωση της τάξης του 1,7%, ενώ αντίθετα ο αντίστοιχος δείκτης εκτός καυσίμων αυξήθηκε κατά 1,5%, σε σύγκριση με την αντίστοιχη περίοδο του 2020. Σημειώνεται ότι, στο διάστημα Ιανουαρίου-Φεβρουαρίου 2020, ο γενικός δείκτης όγκου στο λιανικό εμπόριο είχε σημειώσει ετήσια αύξηση κατά 4,3%, ενώ ο αντίστοιχος δείκτης εκτός καυσίμων αυξήθηκε κατά 5,5%, σε ετήσια βάση.

Από τους επιμέρους κλάδους που συνθέτουν το δείκτη, κατά την περίοδο Ιανουαρίου-Φεβρουαρίου, αύξηση κατέγραψαν, σε ετήσια βάση, οι πωλήσεις, σε όρους όγκου, σε φαρμακευτικά είδη-καλλυντικά (+15,5%), τρόφιμα-ποτά-καπνό (+10,4%), μεγάλα καταστήματα τροφίμων (+4,4%) και σε πολυκαταστήματα (+1%). Σημειώνεται ότι, το αντίστοιχο περυσινό διάστημα, οι λιανικές πωλήσεις, σε όρους όγκου, στα πολυκαταστήματα είχαν μειωθεί κατά 5,6%, σε ετήσια βάση. Αντίθετα, πτώση των πωλήσεων σημειώθηκε, κατά το πρώτο δίμηνο του 2021, σε σύγκριση με το ίδιο διάστημα του 2020, σε καύσιμα και λιπαντικά αυτοκινήτων (-15,7%), ένδυση-υπόδηση (-10,9%), βιβλία-χαρτικά είδη (-4,4%) και σε έπιπλα-ηλεκτρικά είδη-οικιακό εξοπλισμό (-2,3%).

Τραπεζικές Καταθέσεις Ιδιωτικού Τομέα

Τον Μάρτιο, οι καταθέσεις του ιδιωτικού τομέα παρουσίασαν ετήσια αύξηση κατά 13,8%, έναντι 14,9%, τον προηγούμενο μήνα και διαμορφώθηκαν σε Ευρώ 164,8 δισ. Η εξέλιξη αυτή οφείλεται στην αύξηση των καταθέσεων των νοικοκυριών κατά 9,3%, σε ετήσια βάση, σε Ευρώ 128,3 δισ., οι οποίες αποτελούν το 78% των καταθέσεων του ιδιωτικού τομέα, αλλά και στην άνοδο των καταθέσεων των επιχειρήσεων κατά 19,8%, σε σύγκριση με τον Μάρτιο 2020.

Η μηνιαία καθαρή ροή των καταθέσεων του ιδιωτικού τομέα, τον Μάρτιο, διαμορφώθηκε σε Ευρώ 1,7 δισ. και προήλθε από την αύξηση των καταθέσεων των νοικοκυριών κατά Ευρώ 793 εκατ. και των επιχειρήσεων κατά Ευρώ 870 εκατ.

Η άνοδος των καταθέσεων του ιδιωτικού τομέα, την περίοδο Μαρτίου 2020-Μαρτίου 2021, ανήλθε συνολικά σε Ευρώ 22,9 δισ. (σύνολο μηνιαίων καθαρών ροών), γεγονός που οφείλεται, μεταξύ άλλων, στη συγκράτηση των δαπανών, τόσο από την πλευρά των νοικοκυριών, όσο και από την πλευρά των επιχειρήσεων, εξαιτίας της αυξημένης αβεβαιότητας που υπάρχει, λόγω της πανδημίας Covid-19, για την απασχόληση, τα μελλοντικά εισοδήματα και τη ρευστότητα. Επιπλέον, τα μέτρα της κυβέρνησης για τη στήριξη της οικονομίας αλλά και η ενίσχυση της ρευστότητας των επιχειρήσεων μέσω του τραπεζικού συστήματος έπαιξαν καθοριστικό ρόλο στη σημαντική αύξηση των καταθέσεων του ιδιωτικού τομέα που παρατηρήθηκε από το ξέσπασμα της πανδημίας και μετά.

Το σύνολο των καταθέσεων της εγχώριας οικονομίας στο τραπεζικό σύστημα, το οποίο περιλαμβάνει εκτός από τις καταθέσεις των νοικοκυριών και των επιχειρήσεων και τις καταθέσεις της Γενικής Κυβέρνησης, διαμορφώθηκε, τον Μάρτιο, σε Ευρώ 173,4 δισ. Οι καταθέσεις της Γενικής Κυβέρνησης διαμορφώθηκαν σε Ευρώ 8,7 δισ., σημειώνοντας πτώση κατά Ευρώ 232 εκατ., σε σύγκριση με τον προηγούμενο μήνα και κατά 50,6%, σε ετήσια βάση.

Τραπεζική Χρηματοδότηση του Ιδιωτικού Τομέα

Το υπόλοιπο των χορηγήσεων προς τον ιδιωτικό τομέα διαμορφώθηκε σε Ευρώ 140 δισ., τον Μάρτιο, παρουσιάζοντας θετικό ετήσιο ρυθμό μεταβολής (+2,9%). Από το σύνολο των πιστώσεων προς τον ιδιωτικό τομέα, το 52% αφορά επιχειρηματικά δάνεια, το 33% στεγαστικά δάνεια, το 10% καταναλωτικά και λοιπά δάνεια και το 5% δάνεια προς ελεύθερους επαγγελματίες, αγρότες και ατομικές επιχειρήσεις.

Ειδικότερα, το υπόλοιπο των χορηγήσεων προς τις επιχειρήσεις διαμορφώθηκε στα Ευρώ 72,7 δισ., τον Μάρτιο (+7,9%, σε ετήσια βάση), εκ των οποίων τα Ευρώ 66,4 δισ. αποτελούν πιστώσεις προς μη χρηματοπιστωτικές επιχειρήσεις (+8,7%, σε ετήσια βάση) και τα Ευρώ 6,4 δισ. πιστώσεις προς ασφαλιστικές επιχειρήσεις και λοιπά χρηματοπιστωτικά ιδρύματα.

Ως προς την ανάλυση ανά κλάδο δραστηριότητας, τον Μάρτιο σημειώθηκε ετήσια αύξηση σε όλες τις κατηγορίες, με εξαίρεση τον κλάδο των κατασκευών (-0,7%). Συγκεκριμένα, άνοδο κατέγραψε η χρηματοδότηση των επιχειρήσεων στους κλάδους των αποθηκεύσεων και μεταφορών πλην ναυτιλίας (+21,7%), του τουρισμού (+16,7%), της διαχείρισης ακίνητης περιουσίας (+13,8%), της ναυτιλίας (+13,8%), της γεωργίας (+11,6%), του εμπορίου (+9,7%), της ενέργειας-ύδρευσης (+6,4%) και της βιομηχανίας (+5,4%) (Γράφημα 6).

Αναφορικά με τα δάνεια προς τα νοικοκυριά, τον Μάρτιο, το υπόλοιπό τους διαμορφώθηκε σε Ευρώ 59,6 δισ., σημειώνοντας ετήσια μείωση κατά 2,7%. Ως προς τις επιμέρους κατηγορίες, τα στεγαστικά δάνεια, τα οποία αποτελούν το 76% του συνόλου των δανείων προς τα νοικοκυριά, μειώθηκαν κατά 2,8%, σε ετήσια βάση, ενώ και τα καταναλωτικά δάνεια υποχώρησαν με τον ίδιο ρυθμό (-2,8%).

Τέλος, οι πιστώσεις προς τους ελεύθερους επαγγελματίες, τους αγρότες και τις ατομικές επιχειρήσεις αυξήθηκαν, τον Μάρτιο, κατά 3,8%, σε ετήσια βάση.

Διαβάστε ακόμα:

Το 78% των Ελλήνων που δεν ακολουθούν τον ΚΟΚ, δεν τηρούν τους υγειονομικούς κανόνες

Χ.Α.: Στάση αναμονής από τους επενδυτές μετά τις αλλαγές στον MSCI

Σκρέκας: Τον Ιούνιο σε διαβούλευση ο «οδικός χάρτης» για την εθνική οικονομία υδρογόνου