Σε ειδική παρουσίαση της Fitch Ratings, οι επικεφαλής του οίκου αξιολόγησης Federico Barriga Salazar, Head of West Europe Sovereign Ratings και ο Jan Friederich, Head of EMEA Sovereign Ratings εξήγησαν τους λόγους που αναβάθμισαν την Ελλάδα σε επενδυτική με αξιολόγηση ΒΒΒ- από ΒΒ+ με σταθερές προοπτικές.

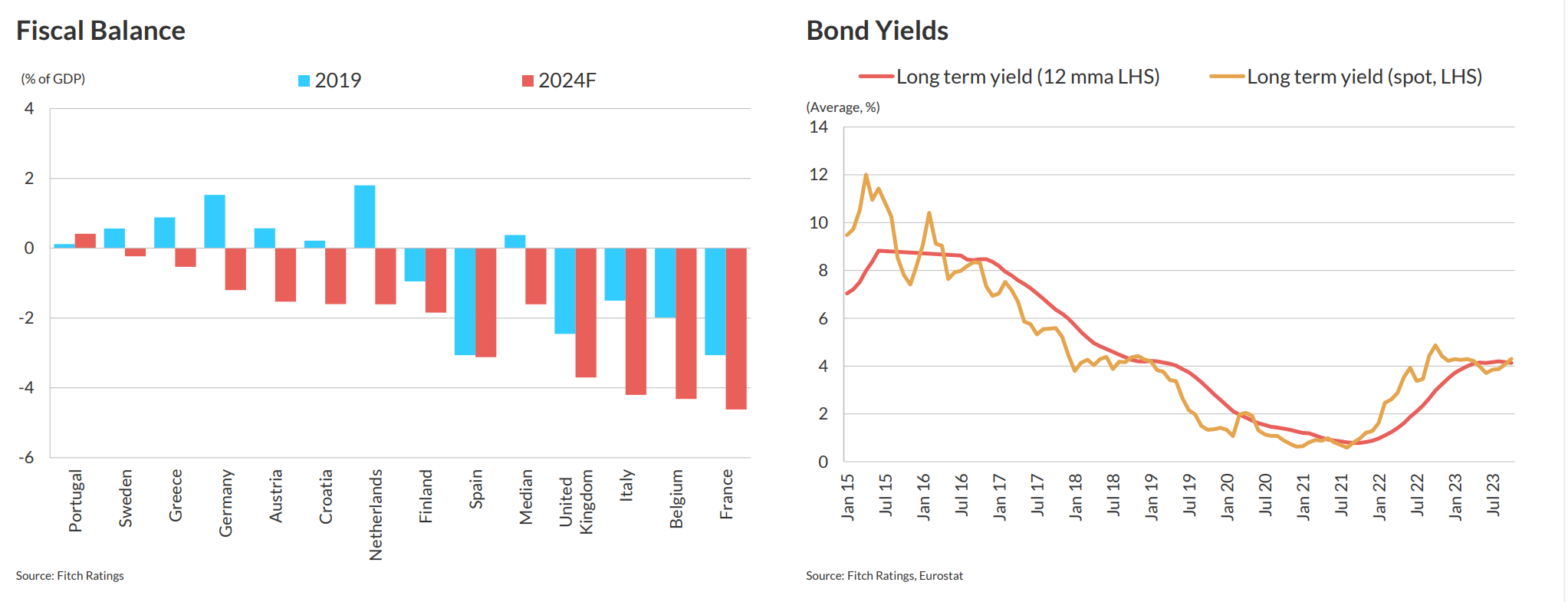

Ο λόγος χρέους προς το ΑΕΠ θα παραμείνει σε πτωτική τροχιά χάρη στην ισχυρή ονομαστική ανάπτυξη, την θετική και καλύτερη των εκτιμήσεων εκτέλεση του προϋπολογισμού που οδηγεί σε υψηλά πρωτογενή πλεονάσματα και την ευνοϊκή δομή του χρέους, καθώς οι πολιτικοί κίνδυνοι είναι χαμηλοί, μετά και τις πρόσφατες εκλογές.

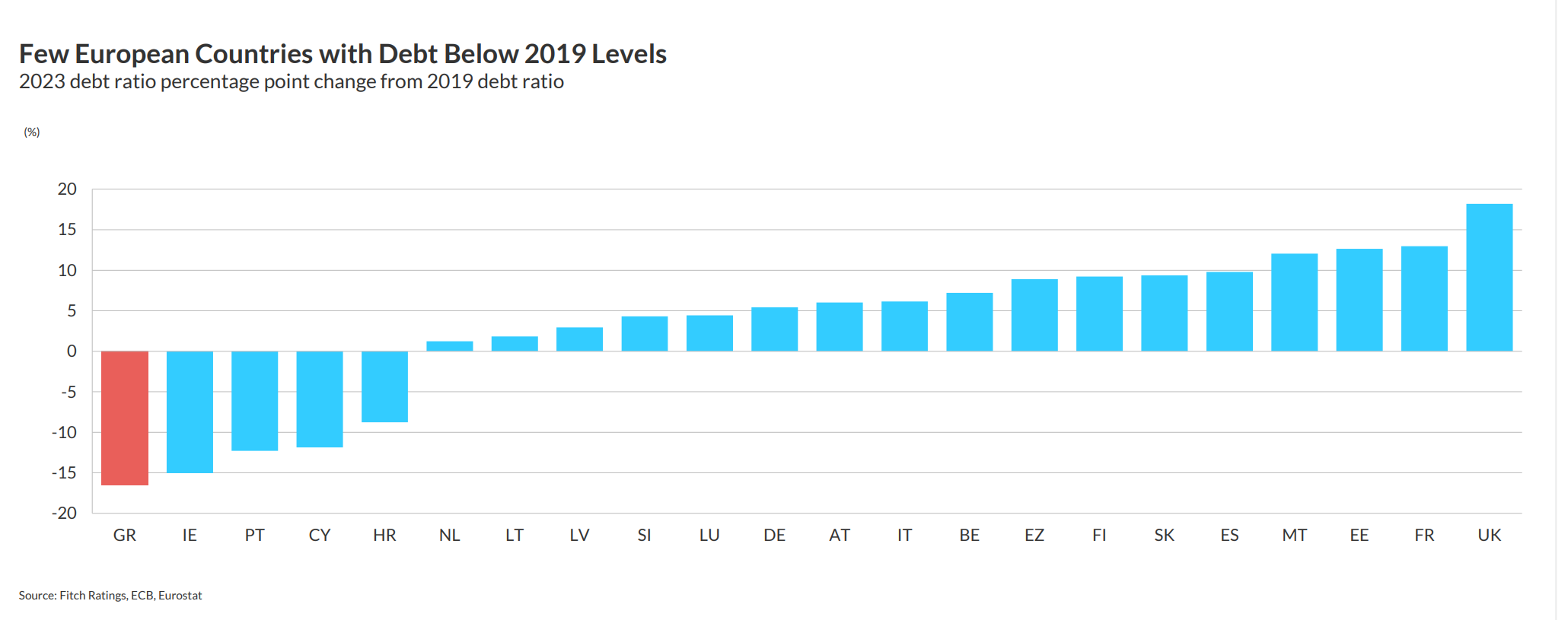

Ο δείκτης του χρέους θα συνεχίσει να μειώνεται στο 161% εφέτος και στο 141% το 2027 από 171% το 2022, με την μείωση κατά 65 ποσοστιαίες μονάδες από τα υψηλά του 205% στην πανδημία να είναι μεταξύ των καλύτερων επιδόσεων χώρας που αξιολογεί ο οίκος. Από την άλλη, ο δείκτης θα είναι υψηλός και πάλι και αναμένεται να παραμείνει σε σχεδόν τριπλάσια επίπεδα από αυτά των χωρών με αξιολόγηση ΒΒΒ. Παράγοντες που μετριάζουν το βάρος, όπως τα χαμηλά κόστη εξυπηρέτησης, οι μακρινές ωρίμανσης και το σημαντικό μαξιλάρι ρευστότητας μειώνουν τα ρίσκα για τα δημόσια οικονομικά.

Η Fitch προβλέπει πλέον ανάπτυξη 2,4% το 2023, και αυτό δείχνει την καλύτερη της αναμενόμενης τροχιάς στην κατανάλωση τα τελευταία τρίμηνα, καθώς και την προσδοκία για διατήρηση ισχυρών επενδύσεων. Ο οίκος αναμένει ότι η ανάπτυξη θα διατηρηθεί σε παρόμοια επίπεδα 2% με 2,5% (και με μέσο όρο 2,4%) τη διετία 2024-2025 με βοήθειες από τον χαμηλότερο πληθωρισμό, την συνεχιζόμενη απορρόφηση κοινοτικών κονδυλίων και βελτιωμένη οικονομική εμπιστοσύνη. Οι κίνδυνοι είναι κυρίως εξωγενείς, αν και η Ελλάδα έχει αποδειχθεί ανθεκτική στη μείωση της ζήτησης από βασικούς εμπορικούς εταίρους, χάρη και στις ισχυρές επιδόσεις από τους κλάδους των υπηρεσιών.

Ο οίκος εκτιμά ότι το πληθωριστικό ρίσκο θα παραμείνει χαμηλά. Προβλέπει πως ο ετήσιος εναρμονισμένος πληθωρισμός θα κυμανεί κατά μέσο όρο στο 4,4% το 2023 και θα υποχωρήσει σταδιακά στο 2,9% το 2024 και στο 2% το 2025. Άλλωστε, προειδοποιεί ότι μετά την ταχεία πτώση του δείκτη τους τελευταίους μήνες, η αποκλιμάκωση του πληθωρισμού στο εξής θα είναι πιο αργή και θα χρειαστεί περισσότερο χρόνο.

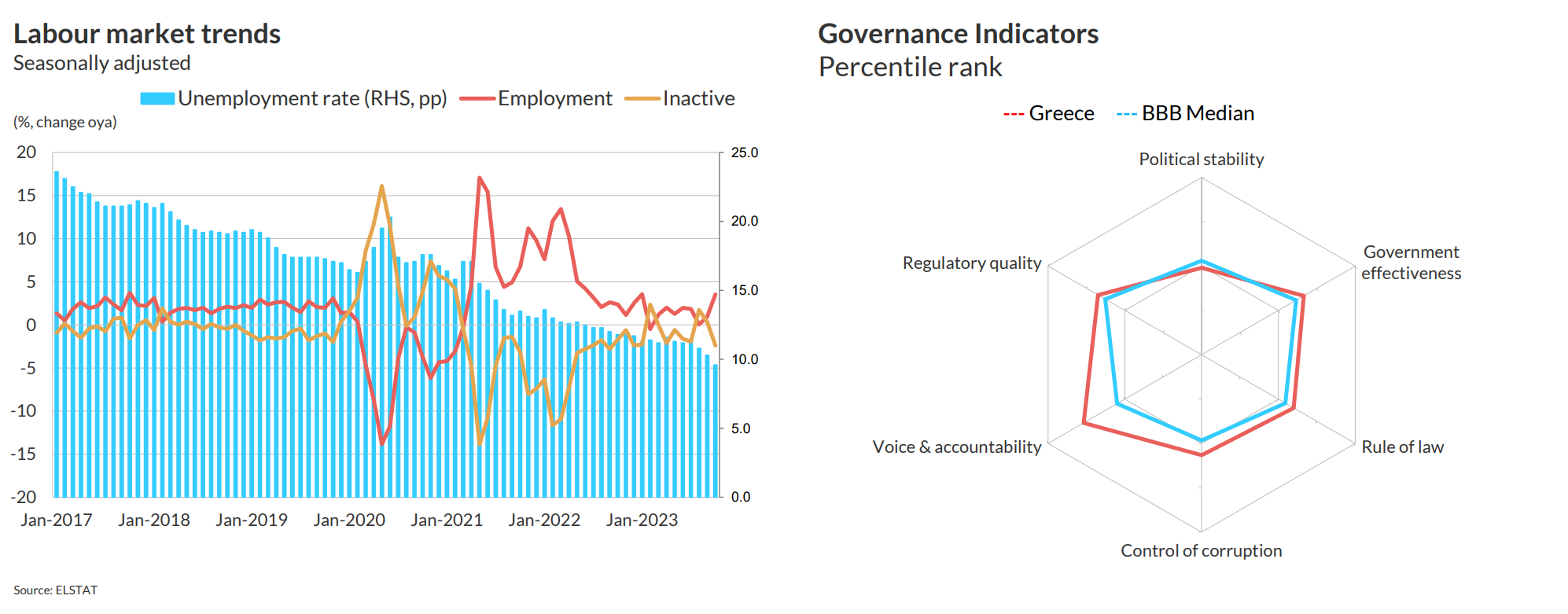

Η δυναμική της αγοράς εργασίας θα υποστηρίξει την αύξηση του ρυθμού ανάπτυξης των μισθών κατά περίπου 7% φέτος και πιθανότατα σε ανάλογα επίπεδα την επόμενη χρονιά, με την ανεργία να πλησιάζει αργά τα επίπεδα του 2019 (μάλιστα ορισμένες βιομηχανίες ήδη αντιμετωπίζουν ελλείψεις στο εργατικό δυναμικό). Η τάση αυτή θα διατηρήσει κάποιο ανοδικό ρίσκο στα επίπεδα του πληθωρισμού.

Αναφορικά με τις εκλογές, η εκλογή της κυβέρνησης ΝΔ δίνει πολιτική σταθερότητα και η νέα κυβέρνηση συνεχίζει τη διάθεση της για μεταρρυθμίσεις. Οι μεταρρυθμίσεις σε τομείς όπως το επιχειρηματικό περιβάλλον, το κράτος δικαίου και η αγορά εργασίας είναι στο προσκήνιο και θα μπορούσαν να ενισχύσουν το μεσοπρόθεσμο αναπτυξιακό δυναμικό και να αντιμετωπίσουν ορισμένες διαρθρωτικές αδυναμίες. Η δέσμευση για τη διευκόλυνση ανάκαμψης και ανθεκτικότητας παραμένει ισχυρή, με την Ελλάδα να σημειώνει σταδιακή πρόοδο όσον αφορά τις εκταμιεύσεις και τον προγραμματισμό, αν και ορισμένοι κίνδυνοι στο σχεδιασμό εξακολουθούν να υφίστανται.

Διαβάστε ακόμη

Επιτόκια: Αρνητική επίδοση για την Ελλάδα στο κόστος αγοράς στέγης – Τι ισχύει με τις καταθέσεις

Φον ντερ Λάιεν: Να αντιμετωπισθούν «ανισορροπίες και διαφορές» μεταξύ ΕΕ – Κίνας

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ