Οι αναμενόμενες προβλέψεις της Ευρωπαϊκής Κεντρικής Τράπεζας (EKT) για την οικονομία και τα όποια μηνύματα από τη Φρανκφούρτη ακολουθήσουν αποκτούν ιδιαίτερη βαρύτητα, καθώς η επικεφαλής της Τράπεζας Κριστίν Λαγκάρντ καλείται να διαχειριστεί την πίεση των αγορών που ήδη προεξοφλούν τη χαλάρωση της νομισματικής πολιτικής και μάλιστα πολύ σύντομα.

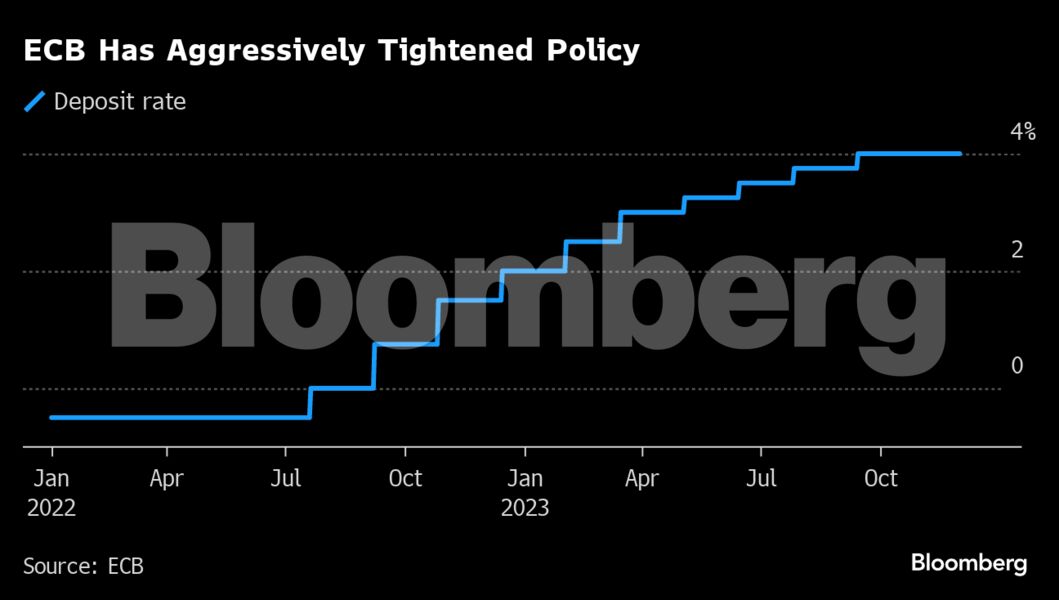

Με «όπλα» τη ραγδαία αποκλιμάκωση του πληθωρισμού, την αδύναμη ευρωπαϊκή οικονομία και ένα «γεράκι» που… μεταμορφώθηκε σε «περιστέρι», οι traders στοιχηματίζουν σε μείωση των επιτοκίων ήδη από τον Μάρτιο. «Βλέπουν» τώρα το επιτόκιο να υποχωρεί στο 2,5% μέχρι το τέλος του 2024. Να σημειωθεί ότι μόλις την περασμένη εβδομάδα, προέβλεπαν ότι το κόστος δανεισμού θα παραμείνει πάνω από το 3%.

Αν αποδειχτεί ότι οι αγορές έχουν δίκιο, η ΕΚΤ θα είναι η πρώτη μεταξύ των μεγάλων κεντρικών τραπεζών που θα αποφασίσει μειώσεις επιτοκίων το 2024, προχωρώντας στον πιο επιθετικό κύκλο χαλάρωσης. Όμως οι αξιωματούχοι της ΕΚΤ δεν δείχνουν να βιάζονται, παρόλο που οι νέες προβλέψεις τους θα πρέπει να αναγνωρίσουν την αλλαγή οικονομικό σκηνικό με τις προοπτικές για τον πληθωρισμό να είναι καθοδικές.

Το δίλημμα που αντιμετωπίζουν οι υπεύθυνοι χάραξης πολιτικής στη Φρανκφούρτη θυμίζει αυτό του Δεκέμβριο του 2021, όταν, όπως επισημαίνει το Bloomberg, οι επενδυτές άρχισαν να στοιχηματίζουν σε αυξήσεις των επιτοκίων της ΕΚΤ μετά και τη στροφή της fed στην άσκηση συσταλτικής νομισματικής πολιτικής. Οι προβλέψεις έδειχναν τότε επιτάχυνση του πληθωρισμού, αλλά οι αυξήσεις άρχισαν επτά μήνες αργότερα, μια κίνηση που οι περισσότεροι παρατηρητές έκριναν ως καθυστερημένη.

Λαγκάρντ και λοιποί τραπεζίτες οι οποίοι σταμάτησαν από χθες (6/12) τις δημόσιες τοποθετήσεις τους ενόψει και της απόφασης της 14ης Δεκεμβρίου, αντιμετωπίζουν τώρα ένα παρόμοιο δίλημμα, καθώς καλούνται να αποφασίσουν ποιο λάθος θα προτιμούσαν να διακινδυνεύσουν να κάνουν: να μειώσουν πολύ σύντομα τα επιτόκια και να αφήσουν τον πληθωρισμό να οργιάσει ή να «συντρίψουν» την οικονομία με υπερβολική περιοριστική πολιτική.

Ο Bjoern Griesbach, ανώτερος επενδυτικός στρατηγικός αναλυτής της Allianz, εκτιμά ότι ο κίνδυνος ανόδου του πληθωρισμού εξακολουθεί να «βασανίζει» το μυαλό πολλών αξιωματούχων.

«Οι προβλέψεις θα είναι πολύ σημαντικές», δήλωσε. «Ένα πράγμα είναι σαφές: πρέπει να μειωθούν. Αλλά η ΕΚΤ είναι αποφασισμένη να μην φανεί ότι υποτιμά τον πληθωρισμό για δεύτερη φορά».

Οι αξιωματούχοι βάζουν τις τελευταίες πινελιές στις προβλέψεις που θα παρουσιάσει η Λαγκάρντ την ερχόμενη Πέμπτη μαζί με εκτιμήσεις για τους πιθανούς κινδύνους που ενδεχομένως να επηρεάσουν της προσδοκίες των αγορών.

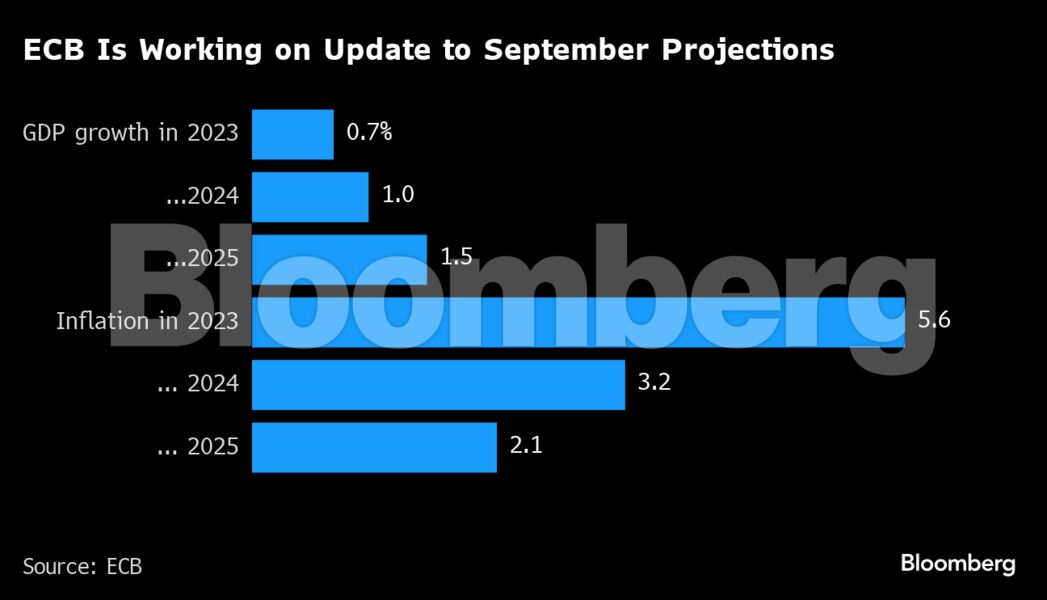

Οι προβλέψεις θα είναι πιο λεπτομερείς από εκείνες του Σεπτεμβρίου και θα περιλαμβάνουν στοιχεία για το τελευταίο εξάμηνο από τις εθνικές κεντρικές τράπεζες. Οι προβλέψεις του Δεκεμβρίου είναι επίσης οι μόνες από τις τέσσερις ετήσιες που παρέχουν πιο μακροπρόθεσμα στοιχεία, στην προκειμένη περίπτωση ο χρονικός ορίζοντας εκτείνεται ως το 2026.

Η ΕΚΤ είχε προβλέψει προηγουμένως ότι ο πληθωρισμός θα είναι κατά μέσο όρο 3,2% το επόμενο έτος και θα επιστρέψει στον στόχο του 2% το δεύτερο εξάμηνο του 2025. Αυτή η προοπτική φαίνεται όλο και πιο απίθανη μετά την επιβράδυνση της αύξησης των τιμών καταναλωτή τον Νοέμβριο στο 2,4%, το χαμηλότερο ποσοστό από τα μέσα του 2021.

Το μέλος του Εκτελεστικού Συμβουλίου της ΕΚΤ Ιζαμπέλ Σνάμπελ παραδέχθηκε ότι τα στοιχεία για τον πληθωρισμό καθιστούν απίθανη μια νέα αύξηση επιτοκίων. Ωστόσο, δεν θέλησε να τοποθετηθεί σχετικά με την προοπτική μείωσης στο πρώτο εξάμηνο, αν και ο διοικητής της Τράπεζας της Γαλλίας Φρανσουά Βιλερουά ντε Γκαλό είπε ότι το ζήτημα μπορεί να τεθεί το 2024.

Η Σνάμπελ και άλλοι προειδοποιούν ότι ο πληθωρισμός θα μπορούσε να επιταχυνθεί και πάλι, αλλά τα στοιχεία και τα σχόλιά τους έχουν πείσει τους επενδυτές να ποντάρουν μεγάλες μειώσεις των επιτοκίων και μάλιστα πολύ σύντομα.

Οδήγησαν επίσης ορισμένους οικονομολόγους να αναθεωρήσουν τις προβλέψεις τους, με την Deutsche Bank να προβλέπει την Τετάρτη χαλάρωση κατά 150 μονάδες βάσης το επόμενο έτος και μια πρώτη κίνηση τον Απρίλιο αντί για τον Ιούνιο. Την περασμένη εβδομάδα, η Goldman Sachs αναθεώρησε την προηγούμενη εκτίμησή της και προέβλεψε μείωση ήδη από τον Απρίλιο.

Το ράλι στα ομόλογα

Το ράλι των ομολόγων που συνόδευσε την αναπροσαρμογή των επιτοκίων αυξάνει τη σημασία του διακυβεύματος για τη Λαγκάρντ την επόμενη εβδομάδα. Ένας δείκτης κρατικού χρέους που δεν περιλαμβάνει τα κρατικά ομόλογα εκτινάχθηκε στο υψηλότερο επίπεδο από τον Απρίλιο του 2022 αυτή την εβδομάδα, επεκτείνοντας το ράλι του Νοεμβρίου.

Ο Erik Nielsen, επικεφαλής οικονομικός σύμβουλος του ομίλου UniCredit, βλέπει με συμπάθεια τη μετατόπιση της αγοράς και εκτιμά ότι η όποια άνοδος των τιμών καταναλωτή δεν θα διαρκέσει.

Μια υποτονική οικονομική ανάπτυξη συνήθως συνοδεύεται από μια πιο ήπια αγορά εργασίας, υποστηρίζει ο Nielsen, λέγοντας ότι αυτό δεν θα μπορούσε να ενισχύσει τον πληθωρισμό. Ο διοικητής της Τράπεζας της Πορτογαλίας Μάριο Σεντένο, ένα από τα «περιστέρια» της ΕΚΤ και οικονομολόγος, επανέλαβε αυτήν την άποψη σε άρθρο του που δημοσιεύθηκε αυτήν την εβδομάδα.

«Οι χαμένες θέσεις εργασίας και το πάγωμα των νέων προσλήψεων εμφανίζονται πιο συχνά στη φάση της ύφεσης παρά κατά τη διάρκεια της ανάκαμψης ενός οικονομικού κύκλου», είπε. «Χρειάστηκαν τρία χρόνια για να φθάσουμε στην τάση της απασχόλησης που υπήρχε πριν από την πανδημία- θα χρειαστεί λιγότερος χρόνος για να αντιστραφούν αυτά οι ιστορικές αυτές αυξήσεις στις τιμές».

Τι λέει το Bloomberg Economics

«Η ΕΚΤ έχει αυξήσει το κόστος δανεισμού πολύ πέρα από κάθε εκτίμηση. Αυτό γίνεται όλο και πιο εμφανές στα οικονομικά στοιχεία και ο αντίκτυπος φαίνεται και στον πληθωρισμό. Η ιστορία είναι παρόμοια στην άλλη πλευρά του Ατλαντικού και το κλίμα διεθνώς αλλάζει. Οποιαδήποτε από αυτές τις τρεις εξελίξεις θα μπορούσε να οδηγήσει την ΕΚΤ σε μείωση πριν από τα μέσα του επόμενου έτους». εκτιμούν οι David Powell και Jamie Rush.

Για τα «γεράκια», όπως ο πρόεδρος της Μπόυντεσμπανκ Νάγκελ, ο κίνδυνος να επιστρέψει ο πληθωρισμός με ορμή παραμένει. Ο ίδιος έχει επανειλημμένα αποφύγει να πει ότι τα επιτόκια έχουν φθάσει στο αποκορύφωμά τους. Ο Βέλγος συνάδελφός του Πιερ Ουνς δήλωσε μάλιστα ότι οι αξιωματούχοι θα μπορούσαν να αυξήσουν ξανά τα επιτόκια για να διατηρήσουν την πολιτική αρκετά περιοριστική, την ώρα που οι επενδυτές ποντάρουν σε μειώσεις.

Ο Νάγκελ κάνει ειδική μνεία στον πόλεμο στη Μέση Ανατολή, με τον κίνδυνο περιφερειακής διάχυσης που θα μπορούσε να προκαλέσει πληθωριστική άνοδο των τιμών του πετρελαίου, ως έναν από τους λόγους επιφυλακτικότητας.

Αξιωματούχοι, μιλώντας στο Bloomberg υπό τον όρο της ανωνυμίας, λένε ότι η συνολική εικόνα δεν θα είναι σαφής έως ότου να διαφανεί η πλήρης έκταση των μισθολογικών αυξήσεων και των δημοσιονομικών σχεδίων μετά το πρώτο τρίμηνο. Μια άλλη επιπλοκή θα μπορούσε να προκύψει σε περίπτωση που η ΕΚΤ θελήσει να επιταχύνει τη μείωση του ισολογισμού της.

Σε κάθε περίπτωση, οικονομολόγοι όπως ο Anatoli Annenkov της Societe Generale προειδοποιούν ότι, εν μέσω αυξανόμενων υποθέσεω για μείωση των επιτοκίων, ελλοχεύει ο κίνδυνος εφησυχασμού.

«Μην ξεγελιέστε από το γεγονός ότι ο πληθωρισμός μειώνεται αρκετά γρήγορα», δήλωσε.

«Πότε θα αλλάξουν γνώμη;» αναρωτήθηκε ο Nielsen της UniCredit. «Ίσως όταν μάθουμε τα στοιχεία για το ΑΕΠ του τέταρτου τριμήνου,τα οποία είναι σχεδόν βέβαιο ότι θα είναι αρνητικά, και έχουμε άλλο ένα κακό πρώτο τρίμηνο με τον πληθωρισμό να μειώνεται ταχύτερα από το αναμενόμενο».

Διαβάστε ακόμη

Επιτόκια: Αρνητική επίδοση για την Ελλάδα στο κόστος αγοράς στέγης – Τι ισχύει με τις καταθέσεις

Το Ισραήλ θα επιτρέψει να περνά στη Λωρίδα της Γάζας «ελάχιστη» ποσότητα από καύσιμα (vid)

DBRS: Αναβάθμισε την Πειραιώς σε «ΒΒ» με σταθερές προοπτικές

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.