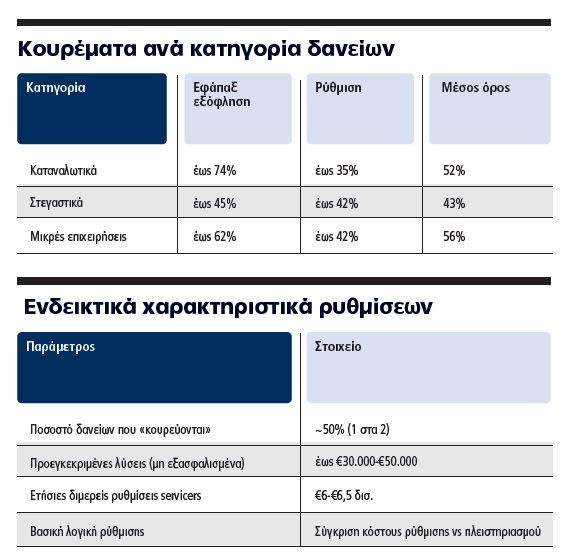

Να συμβάλουν στη γενικότερη τάση επίλυσης του μεγάλου προβλήματος του ιδιωτικού χρέους επιχειρούν οι servicers, μια και τους αναλογεί ένα σημαντικό και δύσκολο κομμάτι του προβλήματος. Ένα στα δύο δάνεια πλέον κουρεύεται, λένε όσοι ασχολούνται με το θέμα.

Από την αρχή της κρίσης χρέους μέχρι και σήμερα έχει εφαρμοστεί μια μεγάλη κλίμακα μέτρων, αυστηρών και λιγότερο αυστηρών, και πλέον οι ανακτήσεις χρέους γίνονται όλο και πιο δύσκολες και απαιτούν τεχνική και ρεαλιστικές λύσεις.

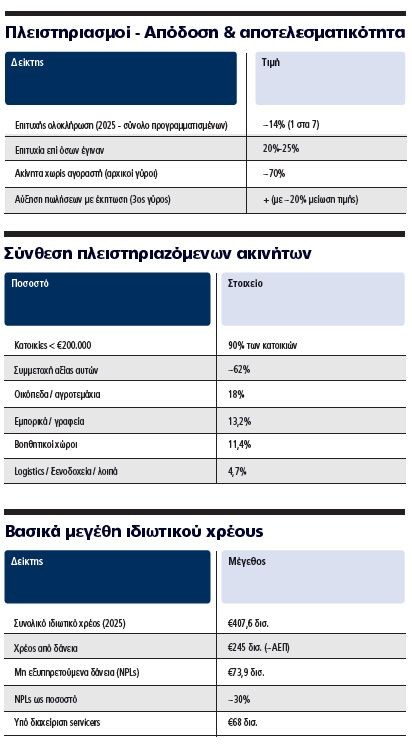

Προς αυτήν την κατεύθυνση κινείται με ταχύτητα και η κυβέρνηση επιχειρώντας να επιλύσει το αγκάθι του ιδιωτικού χρέους. Ενα ολόκληρο ΑΕΠ αριθμεί ο συνολικός δανεισμός στη χώρα μας, ενώ το 1/3 αυτών των δανείων είναι κόκκινα και βρίσκονται σε servicers αλλά και σε πιστωτικά ιδρύματα, σύμφωνα με το δελτίο του ΙΟΒΕ. Με βάση τα ίδια στοιχεία, μόνο ένας στους επτά πλειστηριασμούς που διενεργούνται ολοκληρώνεται.

Ολα τα παραπάνω καταγράφουν πως απαιτείται και κόπος και τρόπος ώστε να περιφρουρηθεί η κοινωνική συνοχή, οι εταιρείες διαχείρισης χρέους να επιτύχουν αποτελέσματα, αλλά και να μην κινδυνεύσουν οι εγγυήσεις του Δημοσίου για τα τιτλοποιημένα δάνεια του «Ηρακλή».

Οι πλειστηριασμοί ακινήτων στη χώρα μας τα τελευταία χρόνια παρουσιάζουν έντονες διακυμάνσεις, αποτυπώνοντας τόσο τις οικονομικές πιέσεις όσο και τις δομικές αδυναμίες της ζήτησης ακινήτων από τη συγκεκριμένη αγορά.

Το 2024 φαίνεται να αποτέλεσε έτος-ορόσημο, καθώς καταγράφηκε κορύφωση στον αριθμό των πλειστηριασμών, με σημαντικά περισσότερα ακίνητα να οδηγούνται στην εκποίηση. Η εξέλιξη αυτή συνδέεται πιθανότατα κυρίως με την επιτάχυνση θεσμικών και διοικητικών διαδικασιών, αλλά και με πιέσεις σε νοικοκυριά και επιχειρήσεις από το παρελθόν, στις οποίες οι οφειλέτες δεν αντεπεξήλθαν.

Ωστόσο, η εικόνα διαφοροποιείται αισθητά το 2025. Παρότι διατηρήθηκε υψηλός αριθμός προγραμματισμένων πλειστηριασμών, η πραγματική ολοκλήρωσή τους ήταν περιορισμένη. Ενδεικτικά, μόλις περίπου 1 στα 7 ακίνητα των προγραμματισμένων πλειστηριασμών κατέληξε σε επιτυχή πώληση, γεγονός που μεταφράζεται σε ποσοστό κοντά στο 14%. Το ποσοστό αυτό διαμορφώνεται σε 20%-25% σε ό,τι αφορά τους πλειστηριασμούς που τελικώς διενεργήθηκαν. Το συνολικό ιδιωτικό χρέος από δάνεια ανερχόταν στο τρίτο τρίμηνο του 2025 στα 245 δισ. ευρώ (περίπου ένα ολόκληρο ΑΕΠ), με τα επιχειρηματικά δάνεια να αποτελούν το μεγαλύτερο ποσοστό.

Τα μη εξυπηρετούμενα δάνεια αντιστοιχούν στο 30% του συνόλου των δανείων που κατέχουν τράπεζες και εταιρείες διαχείρισης, φθάνοντας τα 73,9 δισ. ευρώ, εκ των οποίων η πλειονότητα (68 δισ. ευρώ) βρίσκεται υπό τη διαχείριση των servicers.

Μεγάλα κουρέματα και διμερείς ρυθμίσεις αποτελούν βασικά όπλα των εταιρειών διαχείρισης χρέους στις ανακτήσεις.

Ολο και περισσότεροι δανειολήπτες κατευθύνονται προς τον εξωδικαστικό συμβιβασμό, ενώ οι servicers επιχειρούν να αυξήσουν τις διμερείς ρυθμίσεις τους. Η λογική είναι μία και μοναδική: Πόσο θα κοστίσει στον servicer η ανάκτηση μέσω πλειστηριασμού. Και αυτό ακριβώς αποτελεί τη βάση της συζήτησης. Δηλαδή η μη χειροτέρευση της θέσης της εταιρείας διαχείρισης χρέους. Ιδιαίτερα στα μη εξασφαλισμένα δάνεια -σε κάποιες εταιρείες μέχρι 30.000 ευρώ, σε άλλες μέχρι 50.000 ευρώ- προσφέρονται προεγκεκριμένα πακέτα λύσεων που προβλέπουν σημαντικά κουρέματα.

Ενα στα δύο δάνεια, αναφέρουν πηγές με γνώση του θέματος, κουρεύεται. Σε όλα τα δάνεια η μεταχείριση είναι διαφορετική στις περιπτώσεις που κάποιος δίνει όλο το ποσό και σε εκείνες που ρυθμίζει το συνολικό ποσό. Για τα καταναλωτικά στις πρώτες περιπτώσεις το κούρεμα διαμορφώνεται μέχρι και 74% και στις δεύτερες μέχρι και 35% με μέσο όρο 52%. Στα στεγαστικά, 45% και 42% με μέσο όρο 43% και στα small business (επιχειρηματικά δάνεια μικρών επιχειρήσεων), 62% και 42% με μέσο όρο 56%.

Οι διμερείς ρυθμίσεις των εταιρειών διαχείρισης διαμορφώνονται σε 6-6,5 δισ. ευρώ ετησίως. Το μεγαλύτερο πρόβλημα που έχει και κοινωνική διάσταση είναι ασφαλώς τα στεγαστικά δάνεια ή και γενικότερα όσα δάνεια έχουν κάλυμμα ακίνητο.

Η μορφολογία των πλειστηριασμών

Ως προς τη σύνθεση των ακινήτων, η μεγάλη πλειονότητα αφορά κατοικίες χαμηλότερης αξίας. Συγκεκριμένα, περίπου το 90% των κατοικιών που συμμετείχαν στους πλειστηριασμούς είχαν τιμή κάτω των 200.000 ευρώ, αντιπροσωπεύοντας περίπου το 62% της συνολικής αξίας. Εκτός από κατοικίες, σημαντικό ποσοστό των πλειστηριασμών αφορά και άλλες κατηγορίες ακινήτων, όπως οικόπεδα και αγροτεμάχια (18%), εμπορικά ακίνητα και γραφεία (13,2%), βοηθητικούς χώρους (11,4%) και ακίνητα ειδικής χρήσης, όπως logistics και ξενοδοχεία (4,7%).

Οι πρωτοβουλίες της κυβέρνησης

Σε όλη την παραπάνω διαδικασία αλλά και στη διαχείριση που έχουν προαγάγει οι servicers έχει συμβάλει σημαντικά το δίχτυ προστασίας από την πλευρά της κυβέρνησης.

■ Η πρόσφατη ρύθμιση, που ανακοινώθηκε διά στόματος του υπουργού Κυριάκου Πιερρακάκη, επιτρέπει ο οφειλέτης να δηλώνει ότι θέλει να προστατεύσει αποκλειστικά την πρώτη κατοικία του ακόμη και αν επιλέξει να ρευστοποιήσει τα υπόλοιπα περιουσιακά του στοιχεία προκειμένου να ρυθμίσει τα χρέη του ταχύτερα και με πιο βιώσιμους όρους.

■ Σε εξέλιξη βρίσκεται το πρόγραμμα μετατροπής των δανείων από ελβετικό φράγκο σε ευρώ με κούρεμα που προκύπτει από την επιδότηση ισοτιμίας.

■ Το Ενδιάμεσο Πρόγραμμα Κρατικής Στήριξης είναι αυτό που μέχρι τη λειτουργία του Φορέα Απόκτησης και Επαναμίσθωσης λειτουργεί ως εργαλείο στήριξης των ευάλωτων οφειλετών με μηνιαία ενίσχυση στη δόση του στεγαστικού τους δανείου.

■ Προχωράει ο φορέας Απόκτησης και Επαναμίσθωσης Ακινήτων.

■ Σημαντικές βελτιώσεις έχουν πραγματοποιηθεί σε ό,τι αφορά τον Εξωδικαστικό Μηχανισμό Ρύθμισης Οφειλών, με προτάσεις που προκύπτουν αυτοματοποιημένα και είναι υποχρεωτικά αποδεκτές από τους πιστωτές.

■ Σημαντικό ρόλο έχει παίξει ο Κώδικας Δεοντολογίας Τραπεζών και Εταιρειών Διαχείρισης Χρέους και η ψηφιακή Ενημέρωση & Προστασία από Καταχρηστικές Πρακτικές.

Συγχρόνως η κυβέρνηση περνάει και σε ένα ακόμη νομοσχέδιο όπου ετοιμάζεται, μεταξύ άλλων, να βάλει πλαφόν σε ό,τι αφορά το ύψος του χρέους που μπορεί να δημιουργηθεί από πιστωτικές κάρτες.

Και η άλλη άποψη

Τα μεγέθη των κόκκινων δανείων, παρά τον σημαντικό περιορισμό τους, καταγράφουν ένα διευρυμένο πρόβλημα με σημαντικές διαστάσεις.

Ωστόσο, δεν θα πρέπει κανείς να παραγνωρίζει πως η κρίση χρέους για να λυθεί χρειάστηκε η πραγματική βοήθεια της Πολιτείας που δόθηκε με τις εγγυήσεις του «Ηρακλή».

Αυτές παραμένουν περίπου 16 δισ. ευρώ και αφορούν μια σειρά από τιτλοποιήσεις υψηλής διαβάθμισης που εύκολα θα μπορούσαν να κινδυνεύσουν αν όσοι διαχειρίζονται τα κόκκινα δάνεια δεν επιδείξουν την απαραίτητη σύνεση ώστε αυτό να μη συμβεί. Μια κατάπτωση των εγγυήσεων και η αντίστοιχη αύξηση του χρέους μπορεί να οδηγήσει σε δύσκολες στενωπούς την εθνική οικονομία που επιτυγχάνει σειρά αναβαθμίσεων τα οφέλη των οποίων είναι γνωστά.

Διαβάστε ακόμη

Πετρέλαιο: Αργεί το απόλυτο restart στα Στενά του Ορμούζ – Στάση αναμονής στην παγκόσμια αγορά

Αυξήσεις 20%-30% στα υλικά οικοδομής

Στέγη-σοκ: 1 στους 3 ενοικιαστές δίνει πάνω από 40% του εισοδήματος

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα