Τα κεφάλαια των τραπεζών σε ποιότητα και ποσότητα αποτελεί μια σημαντική μέριμνα της Ευρωπαϊκής Κεντρικής Τράπεζας που αλλάζει για το σκοπό αυτό τους όρους της ICAAP ((Internal Capital Adequacy Assessment Process). Πρόκειται για την Εσωτερική Διαδικασία Αξιολόγησης της Επάρκειας Κεφαλαίου μιας τράπεζας,

Δεν πρόκειται απλώς για μια μεταβολή εποπτικής προτεραιότητας, αλλά το στοιχείο αυτό αντικατοπτρίζει τη διαπίστωση ότι ακόμη και τράπεζες με ισχυρή κεφαλαιακή βάση μπορούν να βρεθούν σε κατάσταση αδυναμίας εάν δεν διαθέτουν επαρκή και άμεσα διαθέσιμη ρευστότητα. Μάλιστα ο γενικευμένος γεωπολιτικός κίνδυνος δημιουργεί σημαντικές αδυναμίες στην ποιότητα των κεφαλαίων των τραπεζών οι οποίες συγχρόνως πρέπει να αντιμετωπίσουν αποτελεσματικά τη χρηματοδότηση της ανάπτυξης.

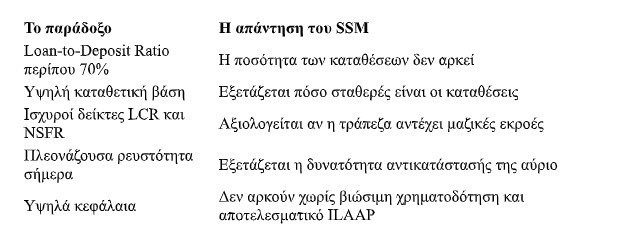

Θα περίμενε κανείς ότι ένα τραπεζικό σύστημα στο οποίο οι καταθέσεις υπερβαίνουν κατά πολύ τις χορηγήσεις δεν θα αντιμετώπιζε σημαντικούς κινδύνους ρευστότητας. Πράγματι, μετά την κρίση χρέους και ιδιαίτερα μετά την πανδημία, οι ευρωπαϊκές τράπεζες ενίσχυσαν σημαντικά τις καταθετικές τους βάσεις, ενώ η πιστωτική επέκταση παρέμεινε συγκρατημένη. Ως αποτέλεσμα, ο μέσος δείκτης Loan-to-Deposit Ratio στην Ευρωζώνη και στη χώρα μας διαμορφώνεται περίπου στο 70%, επίπεδο αισθητά χαμηλότερο από εκείνο που επικρατούσε πριν από τη χρηματοπιστωτική κρίση του 2008.

Αυτό άλλωστε ήταν και μια από τις σημαντικές παρατηρήσεις του Υπουργού Εθνικής Οικονομίας και Οικονομικών κ Κυριάκου Πιερρακάκη, ο οποίος σημείωσε στην Ελληνική Ένωση Τραπεζών την ανάγκη τα πιστωτικά ιδρύματα πανευρωπαίκά να χορηγούν περισσότερο ώστε να γίνει δυνατή μια τάση ανάπτυξης μέσα από επενδύσεις παρακολουθώντας τους ρυθμούς των αμερικανικών τραπεζών.

Για τον SSM, πάντως, το γεγονός αυτό δεν αποτελεί από μόνο του ένδειξη χαμηλού κινδύνου ρευστότητας. Η εποπτική φιλοσοφία έχει μεταβληθεί ουσιαστικά. Η ρευστότητα δεν αξιολογείται μόνο ως στατικό απόθεμα διαθέσιμων πόρων αλλά ως η ικανότητα μιας τράπεζας να αντέξει αιφνίδιες και μεγάλης έντασης εκροές χρηματοδότησης.

Και όσον αφορά τη χρηματοδότηση , ο SSM θεωρεί ότι το κρίσιμο ερώτημα δεν είναι πόσες καταθέσεις διαθέτει μια τράπεζα, αλλά πόσο σταθερές είναι αυτές οι καταθέσεις και πόσο γρήγορα μπορεί να τις αντικαταστήσει αν χαθούν. Η έμφαση μετατοπίζεται από την ποσότητα της ρευστότητας στην ποιότητα, τη σταθερότητα και την ανθεκτικότητά της.

Τελικά, το γεγονός ότι οι ευρωπαϊκές τράπεζες δανείζουν μόνο περίπου το 70% των καταθέσεών τους δεν μειώνει την εποπτική σημασία της ρευστότητας. Αντίθετα, αναδεικνύει τη μετάβαση του SSM σε μια πιο σύνθετη προσέγγιση, όπου η αποτελεσματική διαχείριση της ρευστότητας αξιολογείται όχι βάσει στατικών ισολογισμών, αλλά βάσει της ικανότητας της τράπεζας να διατηρεί την επιχειρησιακή της συνέχεια ακόμη και υπό ακραίες και ταχύτατα εξελισσόμενες συνθήκες αγοράς.

Ρευστότητα υπό σενάρια κρίσης

Η βασική φιλοσοφία της νέας εποπτικής προσέγγισης είναι ότι η ρευστότητα δεν αποτελεί απλώς έναν κανονιστικό δείκτη που πρέπει να πληροί η τράπεζα, αλλά έναν στρατηγικό παράγοντα επιβίωσης και επιχειρησιακής συνέχειας.

Για το λόγο αυτό, ο SSM δεν περιορίζεται πλέον στην εξέταση των εποπτικών δεικτών LCR (Liquidity Coverage Ratio) και NSFR (Net Stable Funding Ratio), αλλά αξιολογεί κατά πόσο οι τράπεζες διαθέτουν ένα ολοκληρωμένο πλαίσιο διαχείρισης της ρευστότητας, το οποίο ενσωματώνεται στις επιχειρηματικές αποφάσεις, στη στρατηγική ανάπτυξης, στη διάθεση ανάληψης κινδύνων και στη συνολική εταιρική διακυβέρνηση.

Η επάρκεια ρευστότητας εξετάζεται, πλέον, όχι μόνο υπό κανονικές συνθήκες λειτουργίας αλλά και υπό ακραία, πλην όμως εύλογα, σενάρια κρίσης.

Υποχρεωτικό πλάνο ρευστότητας για μία τριετία

Ένα από τα σημαντικότερα σημεία των πρόσφατων διευκρινίσεων της ΕΚΤ αφορά την υποχρέωση των τραπεζών να αναπτύσσουν forward-looking liquidity planning, δηλαδή σχέδια ρευστότητας με χρονικό ορίζοντα τουλάχιστον τριών ετών.

Οι προβλέψεις αυτές δεν πρέπει να βασίζονται μόνο στις τρέχουσες συνθήκες αλλά να λαμβάνουν υπόψη πιθανές μεταβολές στο μακροοικονομικό περιβάλλον, στις συνθήκες χρηματοδότησης, στη συμπεριφορά των καταθετών, στις εξελίξεις των επιτοκίων, καθώς και στις αλλαγές του λειτουργικού πλαισίου της ίδιας της ΕΚΤ. Με άλλα λόγια, η εποπτική αρχή απαιτεί από τις τράπεζες να αποδεικνύουν ότι μπορούν να διατηρήσουν επαρκή επίπεδα ρευστότητας ακόμη και όταν οι βασικές παραδοχές του επιχειρηματικού τους σχεδίου μεταβάλλονται σημαντικά.

Ιδιαίτερη σημασία αποδίδεται επίσης στη διασύνδεση μεταξύ του σχεδιασμού ρευστότητας και της στρατηγικής χρηματοδότησης. Η ΕΚΤ αναμένει πλέον ότι τα σχέδια χρηματοδότησης (Funding Plans) δεν θα είναι ανεξάρτητα, αλλά θα συνεξετάζονται με άλλα κομμάτια των stress tests.

Παράλληλα, σημαντικές αλλαγές παρατηρούνται και στις ασκήσεις προσομοίωσης ακραίων καταστάσεων όσον αφορά τη ρευστότητα (Liquidity Stress Testing). Ενώ στο παρελθόν οι ασκήσεις επικεντρώνονταν κυρίως σε γενικευμένα μακροοικονομικά σενάρια, πλέον ο SSM απαιτεί οι τράπεζες να αναπτύσσουν ιδρυματικά προσαρμοσμένα (institution-specific) σενάρια, τα οποία αντανακλούν τις ιδιαίτερες αδυναμίες και το επιχειρηματικό τους μοντέλο.

Τα δυσμενή σενάρια πρέπει να περιλαμβάνουν, μεταξύ άλλων, μαζικές εκροές καταθέσεων, περιορισμένη πρόσβαση στις αγορές χρήματος, υποβάθμιση της πιστοληπτικής αξιολόγησης της τράπεζας, αυξημένες απαιτήσεις παροχής εξασφαλίσεων (margin calls), δυσκολίες άντλησης ρευστότητας μέσω repos, καθώς και περιορισμούς στην πρόσβαση στις πράξεις αναχρηματοδότησης της κεντρικής τράπεζας.

Οι πρόσφατες τραπεζικές κρίσεις κατέδειξαν επίσης ότι οι εκροές καταθέσεων μπορούν να πραγματοποιηθούν μέσα σε λίγες ώρες μέσω ηλεκτρονικών συναλλαγών. Για τον λόγο αυτό, η ΕΚΤ ζητά πλέον από τις τράπεζες να εξετάζουν πολύ ταχύτερους χρονικούς ορίζοντες στις ασκήσεις ρευστότητας, ακόμη και ημερήσια ή ενδοημερήσια (intraday liquidity). Η διαχείριση της ενδοημερήσιας ρευστότητας αποκτά ιδιαίτερη σημασία, καθώς η αδυναμία κάλυψης πληρωμών κατά τη διάρκεια της ημέρας μπορεί να προκαλέσει σοβαρές λειτουργικές και συστημικές επιπτώσεις.

Επιπλέον, ο SSM αναμένει ότι οι ασκήσεις ρευστότητας θα συνοδεύονται από σαφώς προσδιορισμένες management actions, δηλαδή διορθωτικές ενέργειες της διοίκησης, οι οποίες θα μπορούν να ενεργοποιηθούν άμεσα σε περίπτωση επιδείνωσης της θέσης ρευστότητας. Οι ενέργειες αυτές πρέπει να είναι ρεαλιστικές, τεκμηριωμένες και ποσοτικοποιημένες ως προς την αναμενόμενη συμβολή τους στη βελτίωση των δεικτών ρευστότητας.

Δεν αρκεί, πλέον, η γενική αναφορά σε πιθανή άντληση χρηματοδότησης ή πώληση στοιχείων ενεργητικού· απαιτείται συγκεκριμένη αξιολόγηση της εφικτότητας κάθε μέτρου υπό συνθήκες κρίσης.

Συνολικά, οι πρόσφατες αλλαγές στις εποπτικές προσδοκίες του SSM καταδεικνύουν ότι η ρευστότητα έχει αναχθεί σε έναν από τους σημαντικότερους πυλώνες της τραπεζικής εποπτείας.

Διαβάστε ακόμη

«Κωδικός Μέση Ανατολή» για τους ελληνικούς ομίλους πληροφορικής – Νέα deals και ευκαιρίες

AKTOR: Το σχέδιο Εξάρχου για την επόμενη πενταετία

Έλον Μασκ: Πόσα χρήματα δικαιούται για τη σύνταξη ο πλουσιότερος άνθρωπος στον πλανήτη

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα