Η Jefferies εκτιμά ότι οι ευνοϊκές εποχές θα συνεχιστούν για τις ελληνικές τράπεζες, παρά την ισχυρή υπεραπόδοση σε όλο το 2023 και συνεχίζει να βλέπει ανοδική πορεία στις τρέχουσες τιμές.

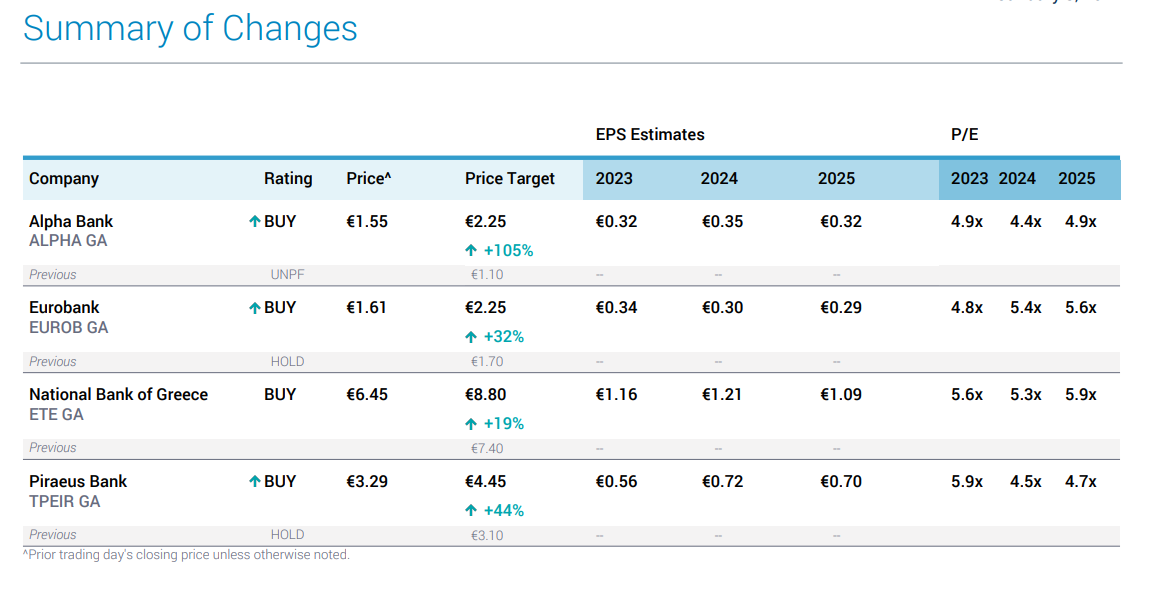

«Αναβαθμίζουμε την Alpha, τη Eurobank και την Πειραιώς σε σύσταση αγοράς. Η αναβάθμιση θα συνεχιστεί μέχρι το 2024 στα τρέχοντα επίπεδα αποτίμησης, με την ΕΤΕ να είναι η κορυφαία επιλογή και προβλέπουμε μέσο περιθώριο ανόδου 40% σε όλες τις ελληνικές τράπεζες στα τρέχοντα επίπεδα αποτίμησης», εξηγεί η Jefferies.

Οι τιμές στόχοι διαμορφώνονται στα 2,25 ευρώ για την Alpha Bank από 1,10 ευρώ προηγουμένως, στα 8,80 ευρώ για την Εθνική από 7,40 ευρώ προηγουμένως, στα 2,25 ευρώ για τη Eurobank από 1,70 ευρώ προηγουμένως και τέλος στα 4,45 ευρώ για την Τράπεζα Πειραιώς από 3,10 ευρώ προηγουμένως.

Η κορυφαία επιλογή μας είναι η Εθνική Τράπεζα λόγω των ανώτερων υποκείμενων μεγεθών της, του χαμηλότερου δείκτη NPE και του υψηλού επιπέδου CET1 που παρέχει επιλογές για τις αποδόσεις των μετόχων.

«Προβλέπουμε μια μέση τιμή για το 2025 στο δείκτη ROTE σε 12% για τις ελληνικές τράπεζες ή 14% σε κεφαλαιακά προσαρμοσμένη βάση σε σύγκριση με τον κλάδο στο 13%. Αναγνωρίζουμε το γεγονός ότι αυτές οι τράπεζες είχαν ένα ισχυρό 2023 και αναμένουμε ότι το θετικές επιδόσεις να συνεχιστούν και το 2024. Με τις ελληνικές τράπεζες να διαπραγματεύονται σήμερα με 0,6x 2024 σε όρους P/TBV, βλέπουμε δυνατότητες επαναξιολόγησης στο 0,8x σε όρους P/TBV με βάση τις προβλέψεις μας για το ROTE. Είμαστε επί του παρόντος κατά μέσο όρο 5% πάνω από το 2025 από το consensus λόγω υψηλότερων εσόδων και τις απομειώσεις σε γενικές γραμμές», συνεχίζει ο οίκος.

Η Jefferies βλέπει σταθερότητα του καθαρού εσόδου από τόκους (NII) κατά τη διάρκεια του 2024 και αναμένει ότι τα beta καταθέσεων θα αυξηθούν κατά τη διάρκεια του 2024, αν και από χαμηλότερο βάση με μέσο beta καταθέσεων 15% (έναντι του μέσου όρου της ΕΕ που είναι περίπου 20%). Ωστόσο, με την περίσσεια ρευστότητα (LDRs c70%) αναμένει ότι το υψηλότερο κόστος καταθέσεων θα περιοριστεί και θα αντισταθμιστεί από την αύξηση των δανείων. Οι τράπεζες διαθέτουν επίσης μεγάλα χαρτοφυλάκια τίτλων (15-20% του ενεργητικού) που μπορούν να επανεπενδυθούν σε υψηλότερα επιτόκια, γεγονός που παρέχει περαιτέρω στήριξη στο NII στο μέλλον.

Τα οφέλη από την αναδιάρθρωση του κόστους έρχονται

Τα τελευταία χρόνια, οι ελληνικές τράπεζες έχουν σημειώσει αναδιάρθρωση της βάσης κόστους και τώρα θα δούμε τα οφέλη αυτής της αναδιάρθρωσης. Οι ελληνικές τράπεζες έχουν μερικούς από τους καλύτερους δείκτες αποδοτικότητας στον τομέα, περίπου 40% (έναντι 60% μέσο όρο ΕΕ). Η χαμηλότερη βάση κόστους οδηγεί σε θετική λειτουργική μόχλευση, η οποία θα στηρίξει τα κέρδη και τις αποδόσεις στο μέλλον. Οι απομειώσεις και η ποιότητα του ενεργητικού συνεχίζουν να βελτιώνονται και οι δείκτες NPE συνεχίζουν να μειώνονται με μέσο όρο 5% για τις ελληνικές τράπεζες στο τέλος του γ΄ τριμήνου πέρυσι και τις τράπεζες να επικεντρώνονται στην περαιτέρω μείωσή του (έναντι 14% το 3ο τρίμηνο του 2021 και 7% το 3ο τρίμηνο του 2022). Το κόστος κινδύνου (CoR) έχει επίσης αρχίσει να εξομαλύνεται και μειώθηκε από μέσο όρο 160 μ.β. κατά την περίοδο 2018-2022 με προσδοκίες για 80 μ.β. το 2023 και τις στις 65 μ.β. το 2025. Οι πληρωμές μερισμάτων θα ξεκινήσουν το επόμενο έτος (από τα κέρδη του 2023) με τους δείκτες πληρωμών να δημιουργούνται σταδιακά με την πάροδο του χρόνου (αρχικό επίπεδο πληρωμών 15-20%). Οι μερισματικές αποδόσεις του 2024/2025 θα είναι της τάξης του 7% και είναι σύμφωνες με τον μέσο όρο των τραπεζών της ΕΕ.

«Εκτιμούμε ότι οι τράπεζες θα έχουν περίπου 250-300 μ.β. πλεονάζον κεφάλαιο σε σχέση με τους στόχους CET1 το 2025 (κατά μέσο όρο περίπου 30% της κεφαλαιοποίησης), γεγονός που παρέχει περαιτέρω επιλογή και πιθανές ευκαιρίες επαναγοράς για τις τράπεζες αυτές. Το θετικό μακροοικονομικό περιβάλλον είναι σημαντικό γιατί η Ελλάδα αναμένεται να δει ένα μέσο πραγματικό ΑΕΠ λίγο πάνω από 2% το 2024-25, το οποίο είναι περίπου δύο φορές υψηλότερο από τον μέσο όρο της ΕΕ. Η ανεργία βρίσκεται στο χαμηλότερο επίπεδο κατά την τελευταία δεκαετία, με την εταιρική κερδοφορία και την αύξηση των μισθών να συνεχίζουν να αυξάνονται, γεγονός που παρέχει περαιτέρω στήριξη των προοπτικών ανάπτυξης», καταλήγει η Jefferies.

Διαβάστε ακόμη

«Δια νόμου» ελάχιστος φόρος 15% σε πολυεθνικές και μεγάλους ομίλους

Το μισό 2023 δουλεύαμε για να πληρώσουμε φόρους και εισφορές

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ