Σημάδια… κόπωσης που οφείλεται στην επιτυχή προσπάθεια των τραπεζών της Ευρώπης να «τακτοποιήσουν» τους ισολογισμούς τους, εμφανίζει το τελευταίο διάστημα η αγορά «κόκκινων» δανείων, με τους παίκτες να στρέφονται στη δευτερογενή αγορά.

Ειδικότερα, όπως προκύπτει από σχετική ανάλυση της White & Case, οι πωλήσεις «κόκκινων» δανείων κατέγραψαν απότομη πτώση το 2022 στις περισσότερες χώρες της Ευρώπης, με μοναδική εξαίρεση την Ιταλία, οι τράπεζες της οποίας διέθεσαν πέρυσι περισσότερα δάνεια σε σχέση με τον προηγούμενο χρόνο.

Πιο αναλυτικά, με βάση στοιχεία της Debtwire ABS Europe, οι κορυφαίες τράπεζες της Ευρώπης πούλησαν πέρυσι «κόκκινα» δάνεια, ύψους 49 δισ. ευρώ (26,3 δισ. ευρώ η Ιταλία, 6,1 δισ. ευρώ η Ιρλανδία, 4,8 δισ. ευρώ η Ισπανία, 4,3 δισ. ευρώ η Κύπρος, 2,9 δισ. ευρώ η Ελλάδα και το Ηνωμένο Βασίλειο και 600 εκατ. ευρώ η Γερμανία), ποσοστό σημαντικά χαμηλότερο σε σχέση με τις πωλήσεις, ύψους 100 δισ. ευρώ, το 2021 και 200 δισ. ευρώ το 2018. «Καθώς οι ευρωπαϊκές τράπεζες συνέχισαν να μειώνουν τα αποθέματα των ‘κόκκινων’ δανείων τους έχει περιοριστεί και η ανάγκη για πωλήσεις», τονίζουν οι αναλυτές της White & Case, εκτιμώντας πως – τουλάχιστον προς ώρας – η πρωτογενής αγορά των NPLs δεν φαίνεται να ανακάμπτει. «Ωστόσο, οποιαδήποτε αύξηση στον όγκο των ΜΕΔ— ίσως ως αποτέλεσμα της εκτόξευσης του κόστους διαβίωσης και των συνεχιζόμενων προκλήσεων σε μακροοικονομικό επίπεδο — θα μπορούσε να οδηγήσει σε ενίσχυση της δραστηριότητας», προσθέτουν.

Η εικόνα στην Ελλάδα

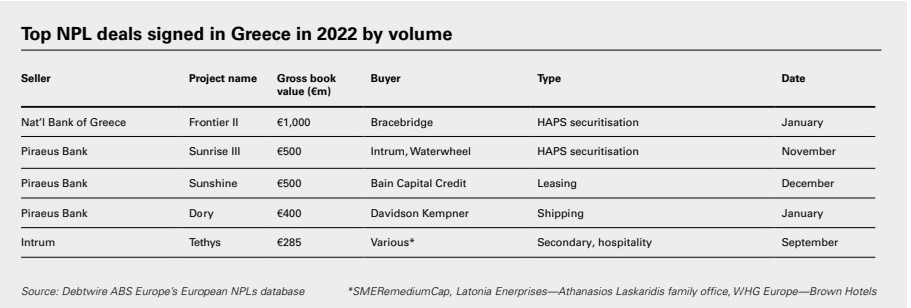

Αναφορικά με τη χώρα μας, οι αναλυτές επισημαίνουν πως πέρα από το project Frontier II, ύψους ενός δισ. ευρώ, της Εθνικής Τράπεζας που μπήκε κάτω από την «ομπρέλα» του «Ηρακλή πέρυσι, αποτελώντας τη μεγαλύτερη συναλλαγή «κόκκινων» δανείων το επίμαχο διάστημα, γενικότερα η αγορά υπήρξε πολύ ήσυχη, με τις τράπεζες να διαθέτουν προς πώληση χαρτοφυλάκια, ύψους μόλις 2,9 δισ. ευρώ.

Σε αυτά ξεχωρίζουν το project Sunrise III, ύψους 500 εκατ. ευρώ, της Τράπεζας Πειραιώς, τα Sunshine και Dory, επίσης, της Τράπεζας Πειραιώς, συνολικής αξίας περίπου ενός δισ. ευρώ και τέλος, το project Tethys, ύψους 285 εκατ,. ευρώ, της Intrum. Αξίζει να αναφερθεί πως το 2021 η Ελλάδα «μέτρησε» συναλλαγές, ύψους άνω των 40 δισ. ευρώ, καταγράφοντας διπλάσια δραστηριότητα σε deals από οποιαδήποτε άλλη χώρα της Ευρώπης.

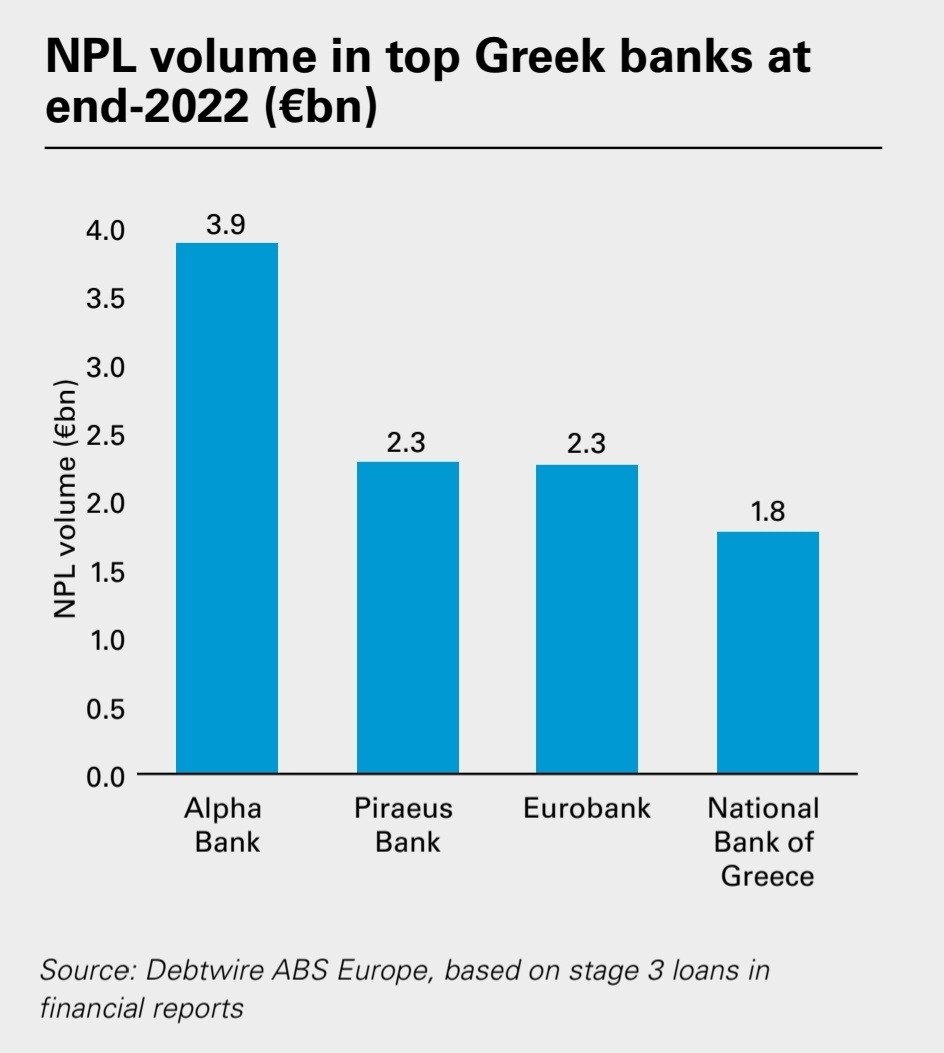

«Το συμπέρασμα είναι ότι η προσπάθεια μείωσης της έκθεσης των ελληνικών τραπεζών σε μη εξυπηρετούμενα δάνεια έχει πλέον λίγο – πολύ ολοκληρωθεί. Ο όγκος των ‘κόκκινων’ δανείων στις κορυφαίες τράπεζες της χώρας διαμορφώθηκε στα 10,2 δισ. ευρώ στο τέλος του 2022 από 16 δισ. ευρώ τον προηγούμενο χρόνο και συγκεκριμένα 3,9 δισ. ευρώ η Alpha Bank και 2,3 δισ. ευρώ η Τράπεζα Πειραιώς, με αμφότερες να έχουν περιορίσει στο μισό την έκθεσή τους, ενώ η Eurobank και η Εθνική Τράπεζα διέθεταν 2,3 δισ. ευρώ και 1,8 δισ. ευρώ αντίστοιχα. Υπάρχει ακόμη κάποιο περιθώριο βελτίωσης — η Ευρωπαϊκή Τραπεζική Αρχή ανέφερε ότι ο δείκτης ΜΕΔ της Ελλάδας ήταν 4,6% στο τέλος του 2022, αλλά αυτό συγκρίνεται ευνοϊκά με ένα ποσοστό 7% τον Δεκέμβριο του 2021. Αξίζει να θυμηθούμε ότι το 2016 ο ελληνικός δείκτης NPL έφτασε να ‘αγγίξει’ το 50%», τονίζεται στην έκθεση.

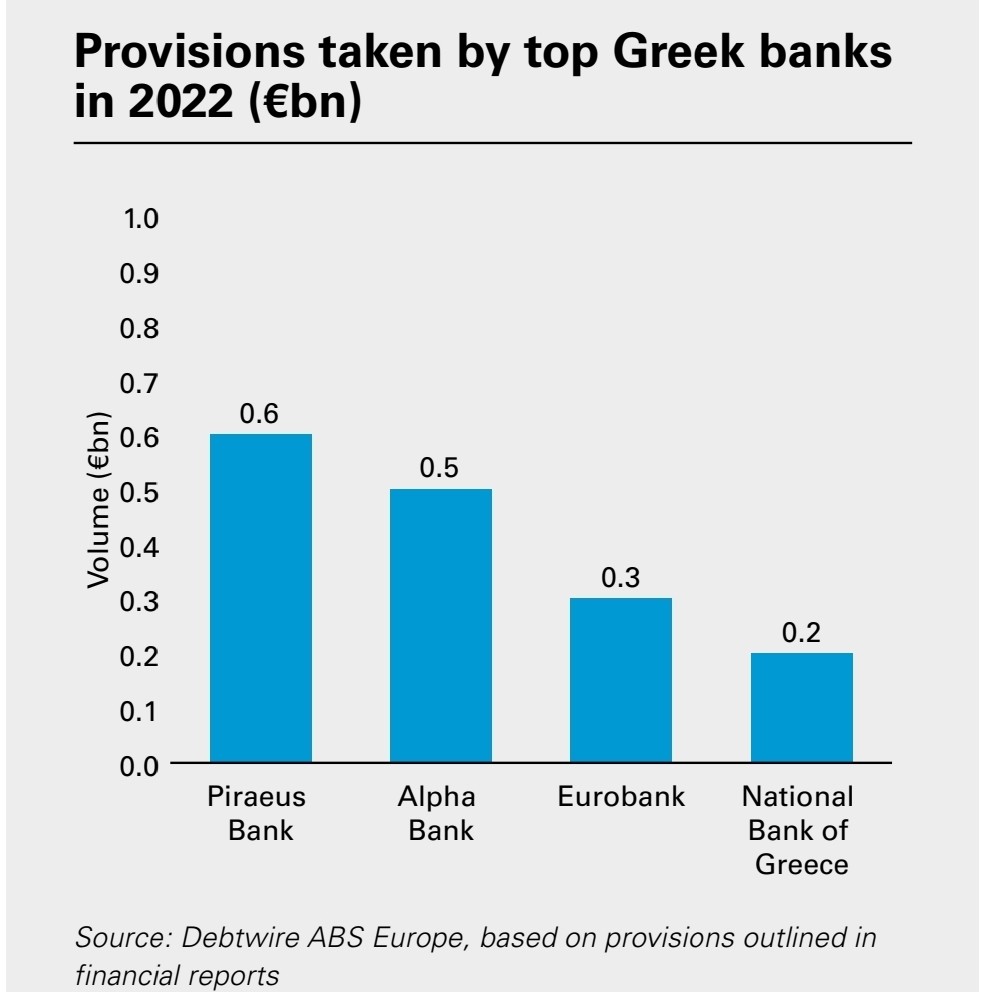

Όσον αφορά στις προβλέψεις, οι ελληνικές τράπεζες έλαβαν καθαρές προβλέψεις, ύψους 1,6 δισ. ευρώ, στο τέλος του 2022 έναντι 6,2 δισ. ευρώ πέρυσι. Πιο αναλυτικά, 600 εκατ. ευρώ η Τράπεζα Πειραιώς, 500 εκατ. ευρώ η Alpha Bank, 300 εκατ. ευρώ η Eurobank και 200 εκατ. ευρώ η Εθνική Τράπεζα. «Στο πλαίσιο αυτό, η δραστηριότητα συναλλαγών NPL είναι πιο πιθανό να επικεντρωθεί στο μέλλον στη δευτερογενή αγορά, τουλάχιστον βραχυπρόθεσμα. Καθώς οι επενδυτές εστιάζουν στα χαρτοφυλάκια που αποκτήθηκαν τα τελευταία λίγα χρόνια, υπάρχει σημαντική δυνατότητα για πωλήσεις στη δευτερογενή αγορά, ιδιαίτερα για μικρότερα χαρτοφυλάκια ή πακέτα δανείων. Αυτό θα περιλαμβάνει και αύξηση των πωλήσεων reperforming δανείων, με τους Έλληνες δανειολήπτες πλέον να ‘αναρρώνουν’ δυνατά», εξηγούν οι αναλυτές της White & Case.

Η «στροφή» των παικτών

Με τις πωλήσεις να καταγράφουν ιστορικά χαμηλά, οι «παίκτες» αναζητούν διέξοδο στη δευτερογενή αγορά.

Σύμφωνα με την White & Case, όταν, για παράδειγμα, τα private equity funds επιδιώκουν να εξέλθουν από υπάρχουσες θέσεις πρέπει να βρουν αγοραστές για τα ΜΕΔ τους στη δευτερογενή αγορά. Για τους μεγαλύτερους παίκτες που επιθυμούν να κάνουν απομόχλευση, προκειμένου να κατευνάσουν τις ανησυχίες της αγοράς ομολόγων, οι πωλήσεις στη δευτερογενή αγορά είναι μια πιθανή στρατηγική. Οι μεγαλύτερες εταιρείες διαχείρισης αναζητούν ολοένα και περισσότερο νέες στρατηγικές λύσεις για τις επενδύσεις τους στο χαρτοφυλάκιο των ΜΕΔ, προκειμένου να επιτύχουν τους στόχους απομόχλευσης και να βελτιώσουν τους οικονομικούς τους δείκτες.

«Μία τάση είναι το αυξανόμενο ενδιαφέρον για τη διαίρεση τμημάτων του χαρτοφυλακίου προς πώληση, προκειμένου αυτά να αποκτηθούν από εξειδικευμένους παίκτες. Η Intrum, για παράδειγμα, προχώρησε στην πώληση του Tethys σε μία κοινοπραξία επενδυτών, συμπεριλαμβανομένης μιας Ισραηλινής εταιρείας ξενοδοχείων», σημειώνουν οι αναλυτές και προσθέτουν: «Αναπόφευκτα η ζήτηση των αγοραστών στη δευτερογενή αγορά

θα επηρεαστεί από την απόδοση των χαρτοφυλακίων ΜΕΔ. Εδώ, τα δεδομένα είναι ενθαρρυντικά.

Ανάλυση από τη Morningstar και τη DBRS επισημαίνει ότι οι συναλλαγές που έχουν πραγματοποιηθεί από το ξέσπασμα της υγειονομικής κρίσης εμφανίζουν καλές επιδόσεις, με τις ανακτήσεις να προχωρούν με καλύτερο ρυθμό από τον αναμενόμενο. Και πάλι, όμως, μία ενδεχόμενη συνέχιση των πιέσεων, ιδίως σε τομείς που σχετίζονται με την κατανάλωση, θα μπορούσε να λειτουργήσει ως «φρένο» στις πωλήσεις στη δευτερογενή αγορά».

Επιστροφή των δανείων στις τράπεζες

Την ίδια στιγμή, όπως εξηγεί η White & Case, σε πολλές αγορές καταγράφεται αύξηση των ρυθμισμένων δανείων, των λογαριασμών, δηλαδή, που οι δανειολήπτες έχουν επανέλθει σε καθεστώς συνέπειας ως προς τις αποπληρωμές.

«Αυτό το χρέος θα μπορούσε να διατεθεί προς πώληση, με τις τράπεζες συχνά να επιθυμούν να αποκτήσουν τον πελάτη και κατ’ επέκταση το δυνητικό κέρδος που θα προκύψει από αυτή τη σχέση», επισημαίνει, υπενθυμίζοντας, ωστόσο, τους κανονισμούς που δεν επιτρέπουν την επαναπώληση ενός δανείου στον αρχικό πιστωτή. «Οι επενδυτές είναι συχνά πρόθυμοι να πουλήσουν τέτοια δάνεια, εξασφαλίζοντας αφενός, την επιστροφή και αφετέρου, την απελευθέρωση πόρων, έτσι ώστε αυτοί να κατευθυνθούν στην κύρια δραστηριότητά τους, τη διαχείριση των ‘κόκκινων’ δανείων. Οι τράπεζες που επιθυμούν να αυξήσουν το πελατειακό τους χαρτοφυλάκιο αποτελούν μία πιθανή ‘δεξαμενή’ αγοραστών», καταλήγει η White & Case.

Διαβάστε ακόμη

Όλα τα σενάρια για μειωμένο ή «κανονικό» ΦΠΑ σε εισιτήρια, καφέ, και τουρισμό

Ταβέρνα Minoan: Ολη η Κρήτη σε ένα μενού – Από τα 70 μέτρα βάθος μέχρι τα 900 μέτρα υψόμετρο

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ