Kατά 5% με 10% αυξάνει τις εκτιμήσεις της για τα καθαρά έσοδα των τραπεζών στο σύνολο του 2023 η Morgan Stanley θεωρώντας ότι η αύξηση των επιτοκίων από την ΕΚΤ έως τον Μάρτιο του 2023 κατά 50 μονάδες βάσης αποτελεί ευνοϊκή εξέλιξη για τις μετοχές των ελληνικών τραπεζών.

Οι ανανεωμένες τιμές – στόχοι προβλέπουν μια άνοδο κατά 4%-12% και, όπως αναφέρει η MS, «βλέπει» αποδόσεις πιο κοντά στους στόχους των διοικήσεων.

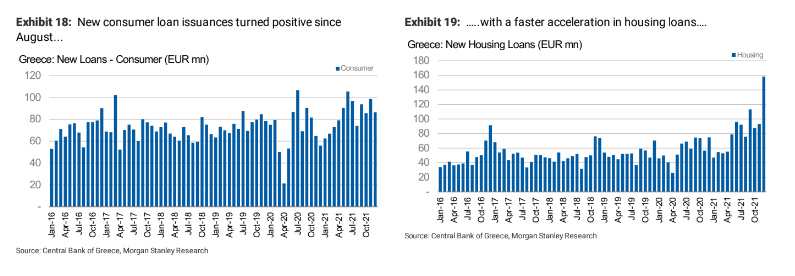

Σε ό,τι αφορά την αύξηση δανείων, σημειώνει ότι υπάρχουν θετικά σημάδια για τα δάνεια των νοικοκυριών. Όπως φαίνεται και στους πίνακες που ακολουθούν, τα καταναλωτικά δάνεια έχουν εισέλθει σε θετικό έδαφος από τον Αύγουστο του 2021, με οδηγό τα στεγαστικά, ενώ ο Δεκέμβριος του 2021 ήταν ο πρώτος μήνας οριακά θετικής έκδοσης νέων επιχειρηματικών δανείων (+3% σε ετήσια βάση).

Όπως αναφέρει η Morgan Stanley, αποτιμά θετικά την αύξηση των στεγαστικών δανείων για την Eurobank, η οποία είναι η πλέον εκτεθειμένη στα στεγαστικά που αντιστοιχούν στο 29% του συνόλου των δανείων, έναντι 25%-20% για την Alpha Bank και την Πειραιώς.

Ο στόχος των ελληνικών τραπεζών για την καθαρή αύξηση δανείων είναι στα 10 δισ. ευρώ το διάστημα μεταξύ 2020-2024. Το βασικό σενάριο της MS κάνει λόγο για αύξηση δανείων κατά 6 με 8 δισ. ευρώ το συγκεκριμένο διάστημα.

Το δεύτερο μείζον ερώτημα είναι αν μπορούν τα ελληνικά NPLs να συγκλίνουν με τα επίπεδα της ΕΕ. Δηλαδή αν τα ομαλοποιημένα επίπεδα των NPLs έως το 2024 θα μπορούν να συγκλίνουν με τα μέσα επίπεδα της ΕΕ της τάξης του 2 με 3%, όπως άλλωστε προβλέπουν και οι στόχοι που έχουν θέσει η Alpha (περίπου 2%) και η Πειραιώς (κάτω από 3%).

Το βασικό σενάριο της Morgan Stanley για τα επίπεδα ΝΡΕs των ελληνικών τραπεζικών ιδρυμάτων, ευθυγραμμίζεται πλέον με την πιο συντηρητική υπόθεση της αμερικανικής τράπεζας για περίπου 6% έως το 2024. Το αισιόδοξο σενάριο κάνει λόγο για ποσοστό Μη Εξυπηρετούμενων Ανοιγμάτων περίπου στο 4% με 5% στο τέλος του 2024.

Πρώτη προτίμηση παραμένει η Eurobank

Η προτιμώμενη μετοχή της επενδυτικής τράπεζας εξακολουθεί να είναι η Eurobank, η οποία έχει σημειώσει τη μεγαλύτερη πρόοδο στην εξυγίανση του ισολογισμού της . Όπως αναφέρει, η Eurobank είναι αντιμέτωπη με τις λιγότερες προκλήσεις στα λειτουργικά της έσοδα από τη μείωση των NPEs, ενώ έχει προοπτική ανόδου από τη μακροοικονομική ανάκαμψη στην Ελλάδα.

Με συνολικό δείκτη κεφαλαίου στο 15,4% στο 9μηνο του 2021, η Eurobank είναι η πρώτη από τις ελληνικές τράπεζες που αναμένεται να συζητήσει την επανάληψη της διανομής μερισμάτων για το σύνολο του 2023 – κάτι που θα λειτουργήσει και ως θετικός καταλύτης για τη μετοχή.

Διαβάστε ακόμη:

Σκυλακάκης: Ικανοποιητικά τα έσοδα τον Ιανουάριο – πρωτογενές πλεόνασμα αντί έλλειμμα