Πιθανή θεωρείται μια αντίδραση του SSM στον τρόπο με τον οποίο νομικοί κύκλοι των χρηματοπιστωτικών ιδρυμάτων επιχειρούν να εξηγήσουν την απόφαση του Αρείου Πάγου.

Οι παραπάνω εξηγήσεις φαίνεται να καταλήγουν στη φιλοσοφία των step up δανείων, για τα οποία η τραπεζική εποπτεία είχε εκφράσει σφοδρές αντιρρήσεις και είχε επιβάλει τελικά στις τράπεζες την υποχρεωτική διενέργεια προβλέψεων για όσα δάνεια δεν μετατρέπονται από step up σε τοκοχρεωλυτικά.

Η αλήθεια είναι πως πολύ δύσκολα θα μπορούσαν στην παρούσα φάση να γίνουν απολογισμοί, αφού οποιαδήποτε αλλαγή δεν θα παράξει άμεσα αποτελέσματα, αλλά ενδέχεται να δημιουργήσει ζητήματα αναδρομικότητας.

Με βάση τα όσα διευκρινίζουν κύκλοι των τραπεζών, κάθε δόση λειτουργεί ως αυτοτελές κεφάλαιο, το οποίο εκτοκίζεται για το χρονικό διάστημα που μεσολαβεί από την έναρξη της ρύθμισης έως την ημερομηνία κατά την οποία η δόση καθίσταται απαιτητή. Κλειδί αποτελεί η διάρκεια εκτοκισμού.

Σύμφωνα με την ανάγνωση που επικρατεί στον χρηματοπιστωτικό χώρο, η Ολομέλεια δεν υιοθέτησε την άποψη ότι κάθε δόση επιβαρύνεται με τόκο μόνο για έναν μήνα. Αντίθετα, κάθε δόση θεωρείται ότι λειτουργεί ως αυτοτελές κεφάλαιο, το οποίο εκτοκίζεται για το χρονικό διάστημα από την έναρξη της ρύθμισης έως την ημερομηνία κατά την οποία καθίσταται απαιτητή.

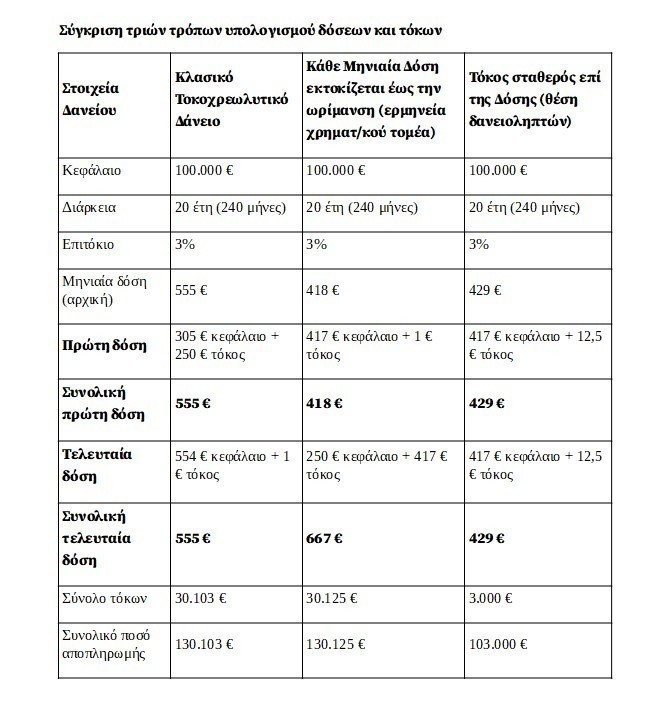

Πώς υπολογίζονται οι τόκοι σε κάθε περίπτωση

Αυτό σημαίνει ότι ο τόκος είναι μικρότερος για την πρώτη δόση και πολύ μεγαλύτερος για την τελευταία.

Για να γίνει κατανοητό, στην περίπτωση ενός ρυθμισμένου δανείου διάρκειας 20 ετών, ύψους 100.000 ευρώ με επιτόκιο 3%, η πρώτη δόση ορίζεται στα 418 ευρώ, με 417 ευρώ κεφάλαιο και 1 ευρώ τόκο. Η τελευταία δόση ανέρχεται σε 667 ευρώ, με 250 ευρώ κεφάλαιο και 417 ευρώ τόκους. Συνολικά, οι τόκοι του δανείου ανέρχονται σε 30.125 ευρώ.

Εφόσον το ίδιο δάνειο έχει χαρακτήρα τοκοχρεωλυτικό, η πρώτη δόση διαμορφώνεται σε 555 ευρώ, εκ των οποίων 305 ευρώ είναι κεφάλαιο και 250 ευρώ τόκος, ενώ στην τελευταία δόση το κεφάλαιο είναι 555 ευρώ και 1 ευρώ τόκος. Το σύνολο των τόκων υπολογίζεται σε 30.103 ευρώ.

Τέλος, στην περίπτωση που ισχύσει αυτό που υποστηρίζουν οι δανειολήπτες -δηλαδή τόκος επί της δόσης- όλες οι δόσεις ανέρχονται σε 429 ευρώ, με 417 ευρώ κεφάλαιο και 12,50 ευρώ τόκο. Το σύνολο των τόκων διαμορφώνεται σε 3.000 ευρώ.

Ο τρόπος χειρισμού

Η εκτίμηση που επικρατεί είναι ότι η διάσταση απόψεων ως προς την ερμηνεία της απόφασης του Αρείου Πάγου ενδέχεται να οδηγήσει τους δανειολήπτες σε νέες προσφυγές. Εν τέλει, τα δικαστήρια θα είναι αυτά που θα κρίνουν, με βάση τη νομολογία του Αρείου Πάγου.

Πρώτη ένδειξη προς αυτή την κατεύθυνση αναμένεται να αποτελέσει η δίκη των Ιωαννίνων, η οποία θα εκδώσει απόφαση μετά την απόφαση του Αρείου Πάγου.

Η θέση του Υπουργείου

Σαφής ήταν χθες σε τηλεοπτική του αναφορά και ο Υπουργός Εθνικής Οικονομίας και Οικονομικών, κ. Κυριάκος Πιερρακάκης.

Με αφορμή την αναφορά στον νόμο Κατσέλη, ο υπουργός τοποθετήθηκε και για την πρόσφατη απόφαση του Αρείου Πάγου σχετικά με τα δάνεια, λέγοντας ότι «οι υπηρεσίες του ΥΠΟΙΚ μελετούν την απόφαση, η οποία δεν παράγει αυτόματα αποτελέσματα για το σύνολο».

«Διεκδικούμε την ισορροπία: από τη μια η προστασία των πολιτών και από την άλλη η ευστάθεια του συστήματος και η προστασία του δημοσίου συμφέροντος. Θα αναζητηθεί η χρυσή τομή ανάμεσα στα δύο και, αναλόγως, θα κρίνουμε την παρέμβασή μας», ανέφερε.

Η πιθανή αναδρομικότητα

Η αναδρομικότητα αποτελεί ένα σύνθετο ζήτημα, το οποίο θα αποσαφηνιστεί όταν ξεκαθαρίσει πλήρως και η ερμηνεία της απόφασης, πιθανόν και κατά περίπτωση ξεχωριστά.

Αν η αναδρομικότητα οδηγηθεί προς το σημείο έναρξης της ρύθμισης, είναι πιθανό να αφορά μέρος του δανείου κατά το οποίο αυτό βρισκόταν στις τράπεζες, αλλά και τμήμα του κατά το οποίο είχε ήδη μεταβιβαστεί σε fund.

Βασικό συμπέρασμα

Η πρώτη και η δεύτερη εκδοχή καταλήγουν ουσιαστικά στο ίδιο οικονομικό αποτέλεσμα, καθώς οι συνολικοί τόκοι διαφέρουν μόλις κατά 22 ευρώ (30.125 € έναντι 30.103 €). Η διαφορά βρίσκεται κυρίως στην κατανομή των τόκων μέσα στον χρόνο: στο τοκοχρεωλυτικό δάνειο οι τόκοι είναι υψηλοί στην αρχή και μειώνονται σταδιακά, ενώ στην ερμηνεία που αποδίδεται στον Άρειο Πάγο οι τόκοι αυξάνονται όσο πλησιάζει η λήξη της κάθε δόσης.

Αντίθετα, η τρίτη εκδοχή, που υποστηρίζεται από τους δανειολήπτες και προβλέπει τόκο μόνο επί κάθε μηνιαίας δόσης, οδηγεί σε συνολικούς τόκους μόλις 3.000 ευρώ, δηλαδή περίπου 90% χαμηλότερους σε σχέση με τις άλλες δύο μεθόδους, γεγονός που εξηγεί γιατί αποτελεί το βασικό σημείο της νομικής διαμάχης.

Διαβάστε ακόμη

Πλειστηριασμοί: Από ξενοδοχεία και καταστήματα μέχρι βιομηχανίες και… βασιλικό σκάφος (pics)

Το φρούριο που έγινε πεντάστερο ξενοδοχείο σε ένα μικροσκοπικό νησί δύο ώρες από την Αθήνα

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα