To 2029 το ψηφιακό ευρώ φαίνεται πως θα είναι πλέον γεγονός, κομίζοντας μια νέα πραγματικότητα στην Ευρώπη.

Πώς θα διοικείται το ψηφιακό ευρώ

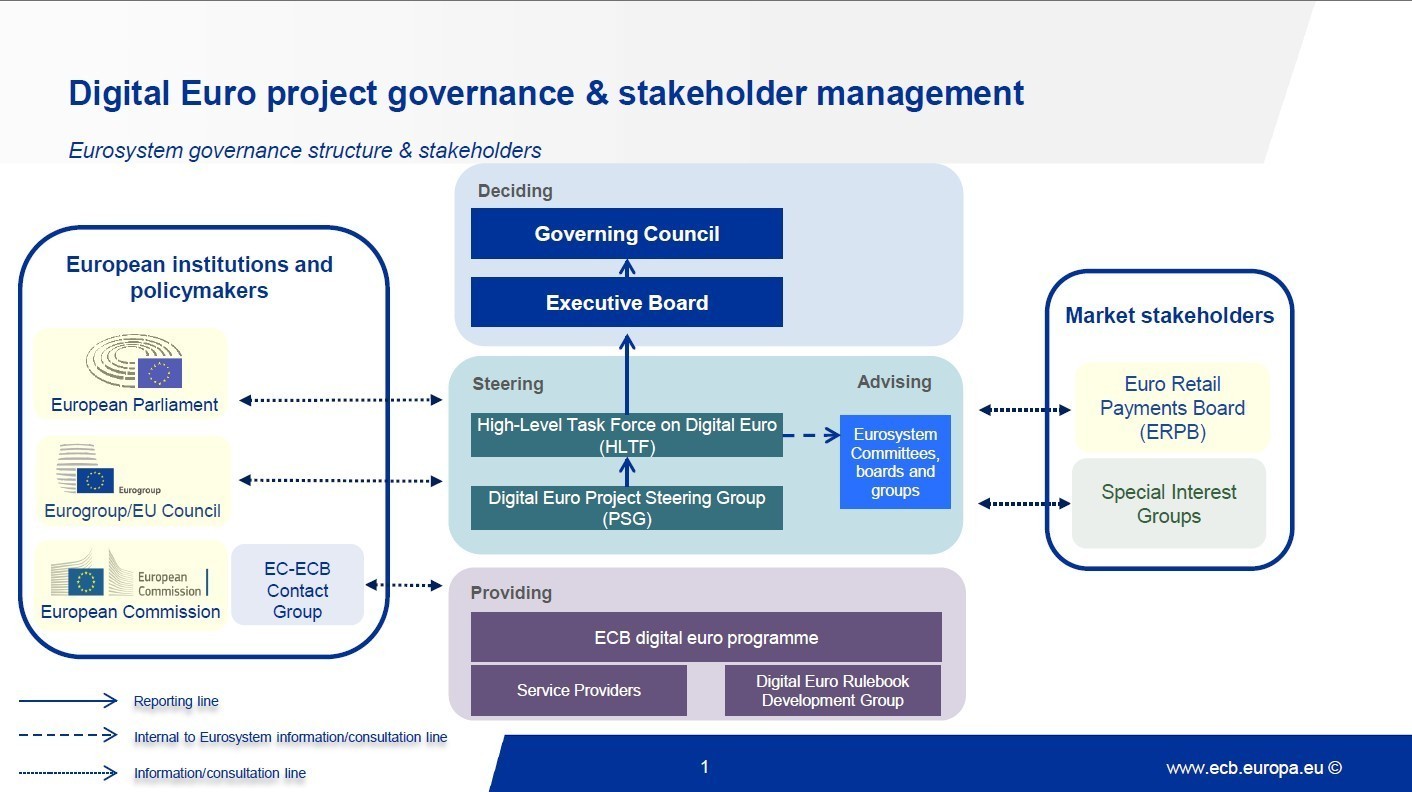

Σύμφωνα με το μοντέλο διακυβέρνησης που παρουσίασε η Ευρωπαϊκή Κεντρική Τράπεζα, το ψηφιακό ευρώ θα διοικείται μέσω μιας πολυεπίπεδης δομής, στην οποία την τελική ευθύνη θα έχει το Διοικητικό Συμβούλιο της ΕΚΤ.

Τον στρατηγικό συντονισμό του έργου θα αναλαμβάνει η Ομάδα Υψηλού Επιπέδου για το Ψηφιακό Ευρώ (High-Level Task Force), ενώ την υλοποίηση θα υποστηρίζουν εξειδικευμένες ομάδες εργασίας που θα ασχολούνται με τεχνικά, νομικά, επιχειρησιακά και εμπορικά ζητήματα.

Παράλληλα, προβλέπεται η συμμετοχή εθνικών κεντρικών τραπεζών, εμπορικών τραπεζών, παρόχων υπηρεσιών πληρωμών, επιχειρήσεων, καταναλωτικών οργανώσεων και ευρωπαϊκών θεσμών, μέσω συμβουλευτικών ομάδων και διαδικασιών διαβούλευσης.

Με αυτόν τον τρόπο, η ΕΚΤ επιδιώκει να διατηρήσει τον κεντρικό έλεγχο του συστήματος, ενώ παράλληλα να ενσωματώνει την τεχνογνωσία και τις ανάγκες όλων των εμπλεκόμενων φορέων κατά τον σχεδιασμό και την εφαρμογή του ψηφιακού ευρώ.

Task Force με άρωμα από Ελλάδα

Από την πλευρά της Ελλάδας, στη Task Force για το Ψηφιακό Ευρώ συμμετέχει η Σίσσυ Παπαγιαννίδη, ανώτατο στέλεχος της Τράπεζας της Ελλάδος με πολυετή εμπειρία στον ελληνικό και ευρωπαϊκό χρηματοπιστωτικό τομέα. Υπηρετεί στην Τράπεζα της Ελλάδος από το 1992 και σήμερα είναι Διευθύντρια της Διεύθυνσης Συστημάτων Πληρωμών και Διακανονισμού, έχοντας προηγουμένως διατελέσει Διευθύντρια Εποπτείας Πιστωτικού Συστήματος. Η εκτεταμένη εμπειρία της σε θέματα εποπτείας, συστημάτων πληρωμών και χρηματοπιστωτικής σταθερότητας, σε συνδυασμό με τη συμμετοχή της στο Εποπτικό Συμβούλιο του Ενιαίου Εποπτικού Μηχανισμού (SSM) της Ευρωπαϊκής Κεντρικής Τράπεζας και στο Συμβούλιο Εποπτών της Ευρωπαϊκής Αρχής Τραπεζών (EBA), την καθιστούν ιδιαίτερα κατάλληλη να εκπροσωπήσει τη χώρα στις εργασίες σχεδιασμού και υλοποίησης του ψηφιακού ευρώ.

TASK FORCE

| Οργανισμός | Συμμετοχή |

| Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) | Piero Cipollone – Πρόεδρος (Chairperson) |

| Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) | Saskia Strasser – Εισηγήτρια (Rapporteur) |

| Εθνική Τράπεζα του Βελγίου (Banque Nationale de Belgique) | Tim Hermans |

| Εθνική Τράπεζα της Βουλγαρίας (Bulgarian National Bank) | Radoslav Milenkov |

| Ομοσπονδιακή Τράπεζα της Γερμανίας (Deutsche Bundesbank) | Burkhard Balz |

| Τράπεζα της Εσθονίας (Eesti Pank) | Andrus Alber |

| Κεντρική Τράπεζα της Ιρλανδίας (Central Bank of Ireland) | Anne Marie McKiernan |

| Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) | Frank Elderson |

| Τράπεζα της Ελλάδος (Bank of Greece) | Σίσσυ (Σπυριδούλα) Παπαγιαννίδη |

| Τράπεζα της Ισπανίας (Banco de España) | Juan Ayuso Huertas |

| Τράπεζα της Γαλλίας (Banque de France) | Erick Lacourrège |

| Τράπεζα της Ιταλίας (Banca d’Italia) | Chiara Scotti |

| Κεντρική Τράπεζα της Κύπρου (Central Bank of Cyprus) | Stelios Georgakis |

| Κεντρική Τράπεζα της Κροατίας (Hrvatska Narodna Banka) | Linardo Martinčević |

| Τράπεζα της Λετονίας (Latvijas Banka) | Zita Zariņa |

| Τράπεζα της Λιθουανίας (Lietuvos bankas) | Evaldas Ruzgys |

| Κεντρική Τράπεζα του Λουξεμβούργου (Banque centrale du Luxembourg) | Nicolas Weber |

| Κεντρική Τράπεζα της Μάλτας (Central Bank of Malta) | Alexander Demarco |

| Κεντρική Τράπεζα των Κάτω Χωρών (De Nederlandsche Bank) | Inge van Dijk |

| Εθνική Τράπεζα της Αυστρίας (Oesterreichische Nationalbank) | Josef Meichenitsch |

| Τράπεζα της Πορτογαλίας (Banco de Portugal) | Luis Morais Sarmento |

| Τράπεζα της Σλοβενίας (Banka Slovenije) | Marko Pahor |

| Εθνική Τράπεζα της Σλοβακίας (Národná banka Slovenska) | Dušan Jurčák |

| Τράπεζα της Φινλανδίας (Suomen Pankki) | Tuomas Välimäki |

Παρατηρητές (Observers)

| Οργανισμός | Συμμετέχων |

| Ευρωπαϊκή Κεντρική Τράπεζα (Γενική Διεύθυνση MIP) | Θωμάς Βλασόπουλος |

| Ευρωπαϊκή Κεντρική Τράπεζα (Γενική Διεύθυνση C) | Thierry Bracke |

| Ευρωπαϊκή Κεντρική Τράπεζα (Γενική Διεύθυνση IS) | Alain Busac |

| Ευρωπαϊκή Κεντρική Τράπεζα (Γενική Διεύθυνση I) | Fatima Pires |

| Ευρωπαϊκή Επιτροπή | Astrid Cousin (Παρατηρήτρια) |

Ως παρατηρητής στην task force μετέχει και ο κ. Θωμάς Βλασσόπουλος με την ιδιότητα του Γενικού Διευθυντή της Διεύθυνσης Υποδομών Αγοράς και Πληρωμών της ΕΚΤ.

Τα χρονοδιαγράμματα και οι λοιπές ενέργειες

Το Ευρωπαϊκό Κοινοβούλιο έδωσε το «πράσινο φως» στις 9 Ιουλίου 2026 για την έναρξη των τελικών διαπραγματεύσεων με το Συμβούλιο της ΕΕ, φέρνοντας το ψηφιακό ευρώ ένα βήμα πιο κοντά στην υλοποίησή του με ορίζοντα κυκλοφορίας το 2029. Η Ολομέλεια ενέκρινε τη διαπραγματευτική της θέση με 416 ψήφους υπέρ, 169 κατά και 22 αποχές, απορρίπτοντας τις ενστάσεις ευρωσκεπτικιστικών και δεξιών παρατάξεων.

Οι βασικές εξελίξεις και τι θα ισχύσει

• Στόχος η απεξάρτηση από τις ΗΠΑ: Η ΕΕ προωθεί το ψηφιακό ευρώ ως στρατηγικό αντίδοτο στην κυριαρχία αμερικανικών κολοσσών πληρωμών, όπως οι Visa, Mastercard, Apple Pay και Google Pay.

• Συμπλήρωμα και όχι κατάργηση των μετρητών: Η πρόεδρος της ΕΚΤ Κριστίν Λαγκάρντ, ξεκαθάρισε ότι το ψηφιακό ευρώ θα λειτουργεί συμπληρωματικά και δεν πρόκειται να αντικαταστήσει τα φυσικά χαρτονομίσματα ή τα κέρματα. Μάλιστα, η νομοθεσία υποχρεώνει τα κράτη-μέλη να διατηρήσουν τη φυσική πρόσβαση σε μετρητά.

• Δωρεάν βασικές υπηρεσίες: Οι πολίτες θα μπορούν να ανοίγουν ψηφιακό πορτοφόλι, να αποθηκεύουν χρήματα και να κάνουν βασικές συναλλαγές εντελώς δωρεάν.

• Λειτουργία χωρίς ίντερνετ (Offline): Το νέο ψηφιακό νόμισμα θα μπορεί να χρησιμοποιηθεί για πληρωμές τόσο μέσω διαδικτύου όσο και εκτός σύνδεσης (offline), προσφέροντας αυξημένη ευελιξία.

• Αυστηρή προστασία ιδιωτικότητας: Οι συναλλαγές θα επαληθεύονται χωρίς να αποκαλύπτονται τα προσωπικά δεδομένα των χρηστών στην ΕΚΤ, καθησυχάζοντας τις ανησυχίες για μαζική παρακολούθηση.

• Υποχρεωτική αποδοχή με εξαιρέσεις: Οι περισσότερες επιχειρήσεις θα είναι υποχρεωμένες να το δέχονται, με εξαίρεση τις πολύ μικρές επιχειρήσεις και τους αυτοαπασχολούμενους που δεν δέχονται γενικά καμία άλλη μορφή ψηφιακής πληρωμής.

Δομή διακυβέρνησης του έργου του Ψηφιακού Ευρώ

| Όργανο / Φορέας | Ρόλος και αρμοδιότητες |

| Διοικητικό Συμβούλιο της ΕΚΤ (Governing Council) | Αποτελεί το ανώτατο όργανο λήψης αποφάσεων. Εγκρίνει τη στρατηγική κατεύθυνση, τις βασικές πολιτικές επιλογές και τις σημαντικές αποφάσεις σχετικά με το ψηφιακό ευρώ.

|

| Ομάδα Υψηλού Επιπέδου για το Ψηφιακό Ευρώ (High-Level Task Force on Digital Euro) | Καθοδηγεί και συντονίζει το έργο του ψηφιακού ευρώ εκ μέρους του Ευρωσυστήματος και αναφέρεται στο Διοικητικό Συμβούλιο της ΕΚΤ. Αποτελείται από μέλη των εθνικών κεντρικών τραπεζών του Ευρωσυστήματος.

|

| Ομάδες εργασίας και έργου του Ευρωσυστήματος | Υποστηρίζουν την υλοποίηση του έργου εξετάζοντας τεχνικά, επιχειρησιακά, νομικά και οργανωτικά ζητήματα που σχετίζονται με την ανάπτυξη του ψηφιακού ευρώ.

|

| Ομάδα Ανάπτυξης Κανονιστικού Πλαισίου (Rulebook Development Group – RDG) | Συμμετέχει στην κατάρτιση του κανονιστικού πλαισίου (rulebook), καθορίζοντας κοινούς κανόνες, πρότυπα και διαδικασίες για τις πληρωμές σε ψηφιακό ευρώ. Στην ομάδα συμμετέχουν εκπρόσωποι καταναλωτών, εμπόρων, παρόχων υπηρεσιών πληρωμών και κεντρικών τραπεζών. |

| Θεσμικά όργανα της Ευρωπαϊκής Ένωσης και υπεύθυνοι χάραξης πολιτικής | Η ΕΚΤ συνεργάζεται και διαβουλεύεται με την Ευρωπαϊκή Επιτροπή, το Συμβούλιο της ΕΕ και το Ευρωπαϊκό Κοινοβούλιο σχετικά με την πρόοδο και το νομοθετικό πλαίσιο του ψηφιακού ευρώ. |

| Συμμετέχοντες της αγοράς | Τράπεζες, πάροχοι υπηρεσιών πληρωμών, επιχειρήσεις και επαγγελματικοί φορείς παρέχουν τεχνογνωσία και σχόλια μέσω διαβουλεύσεων και ομάδων συνεργασίας. |

| Ευρύ κοινό / Καταναλωτές | Οι πολίτες συμμετέχουν μέσω δημόσιων διαβουλεύσεων, ερευνών χρηστών και άλλων διαδικασιών συμμετοχής, ώστε ο σχεδιασμός του ψηφιακού ευρώ να ανταποκρίνεται στις ανάγκες τους |

Πηγή: ecb.europa.eu

Το χρονοδιάγραμμα και τα επόμενα βήματα

1. Ιούλιος 2026: Έναρξη των λεγόμενων «τριμερών διαλόγων» (trilogues) μεταξύ Ευρωκοινοβουλίου, Κομισιόν και Συμβουλίου της ΕΕ για την οριστικοποίηση του νόμου.

2. Τέλη 2026: Στόχος για την πλήρη έγκριση του νομικού πλαισίου.

3. Δεύτερο εξάμηνο 2027: Έναρξη ενός 12μηνου πιλοτικού προγράμματος από την ΕΚΤ για δοκιμές σε πραγματικές συνθήκες.

4. 2029: Επίσημη έκδοση και κυκλοφορία του ψηφιακού ευρώ στους πολίτες της Ευρωζώνης.

Τρεις κρίσιμες παράμετροι

Υπάρχουν κρίσιμες παράμετροι στις οποίες πάνω συνεχίζεται η συζήτηση για την τελική διαμόρφωση του θεσμικού πλαισίου.

Το όριο των 3.000–4.000 ευρώ ανά ψηφιακό πορτοφόλι: Ένα από τα βασικά ζητήματα που εξετάζονται είναι η θέσπιση ανώτατου ορίου διακράτησης ψηφιακών ευρώ ανά χρήστη, το οποίο εκτιμάται ότι θα κυμαίνεται μεταξύ 3.000 και 4.000 ευρώ. Το μέτρο αποσκοπεί στην αποτροπή μαζικής μεταφοράς καταθέσεων από τις εμπορικές τράπεζες προς το ψηφιακό ευρώ, διασφαλίζοντας παράλληλα τη χρηματοπιστωτική σταθερότητα.

Οι ανησυχίες των εμπορικών τραπεζών: Οι εμπορικές τράπεζες εκφράζουν προβληματισμό σχετικά με το υψηλό κόστος ανάπτυξης και προσαρμογής των πληροφοριακών τους συστημάτων, καθώς και για το ενδεχόμενο μείωσης της καταθετικής τους βάσης. Η πιθανή μεταφορά μέρους των καταθέσεων σε ψηφιακά πορτοφόλια θα μπορούσε να περιορίσει τη δυνατότητά τους να χρηματοδοτούν την πραγματική οικονομία μέσω χορηγήσεων.

Ο τρόπος πραγματοποίησης των offline πληρωμών: Το ψηφιακό ευρώ σχεδιάζεται ώστε να υποστηρίζει και συναλλαγές χωρίς σύνδεση στο διαδίκτυο (offline). Οι πληρωμές αυτές θα πραγματοποιούνται απευθείας μεταξύ δύο συσκευών, με τη χρήση ασφαλούς τεχνολογίας που θα επιτρέπει τη μεταφορά της αξίας ακόμη και όταν δεν υπάρχει πρόσβαση σε δίκτυο, ενώ η οριστική ενημέρωση του συστήματος θα γίνεται όταν οι συσκευές επανασυνδεθούν. Η δυνατότητα αυτή επιδιώκει να προσφέρει εμπειρία χρήσης αντίστοιχη με εκείνη των μετρητών, διατηρώντας παράλληλα υψηλό επίπεδο ασφάλειας και προστασίας της ιδιωτικότητας.

Διαβάστε ακόμη

Μητσοτάκης: Η ατζέντα καθημερινότητας πριν από τη ΔΕΘ – Ασφάλεια, καύσιμα και περιοδείες

Έκθεση Κομισιόν: Πρωταθλήτρια στους φόρους της εργασίας η Ελλάδα

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα