Οι οικονομικές προοπτικές υποβαθμίζονται σε ολόκληρη την Ευρώπη λόγω της ραγδαίας αύξησης των ενεργειακών τιμών, του πληθωρισμού και τις απότομες αυξήσεις των επιτοκίων πολιτικής, εξηγεί η S&P Global Ratings. «Η Ελλάδα δεν είναι απρόσβλητη, και εμείς αναμένουμε πλέον σημαντική επιβράδυνση του ρυθμού οικονομικής ανάπτυξης το 2023. Από την άλλη, οι ελληνικές τράπεζες είναι καλύτερα εξοπλισμένες από ό,τι στο παρελθόν για να αντιμετωπίσουν μια ύφεση», επισημαίνει ο αμερικανικός οίκος αξιολογήσεων.

Η S&P Global Ratings αξιολογεί τις εγχώριες τράπεζες Alpha Bank, Εθνική Τράπεζα και Eurobank με B+/Positive/Β και την Τράπεζα Πειραιώς με B/Positive/Β και αναμένει ότι το κόστος του κινδύνου του τραπεζικού συστήματος θα φτάσει τις 80 μονάδες βάσης (μ.β.) το 2023, ενώ ήταν κατά μέσο όρο πάνω από 300 μ.β. την περίοδο 2018-2021, καθώς οι τράπεζες ολοκλήρωσαν τις εκποιήσεις των NPEs.

«Έχουμε αναθεωρήσει προς τα κάτω την άποψή μας για την οικονομία, με τις διαταραχές στον ενεργειακό εφοδιασμό στην Ευρώπη να θολώνουν τις προοπτικές. Ο πληθωρισμός που οφείλεται στην ενέργεια κορυφώθηκε το 2022, αλλά αναμένουμε ότι η αύξηση των νομισματικών επιτοκίων θα συγκρατήσει τον πληθωρισμό. Η Ελλάδα δεν είναι απρόσβλητη από την οικονομική επιβράδυνση, και αναμένουμε ότι η οικονομική ανάπτυξη στην Ελλάδα θα επιβραδυνθεί στο 1,4% το 2023, αν και πάνω από τις άλλες χώρες της ΕΕ. Αυτό οφείλεται εν μέρει στις διαθέσιμες διευκολύνσεις στο πλαίσιο του πακέτου οικονομικής ανάκαμψης της ΕΕ της επόμενης γενιάς.

Οι ελληνικές τράπεζες έχουν σημειώσει σημαντική απομόχλευση τα τελευταία χρόνια, αλλά παρόλα αυτά, οι τράπεζες εμφανίζουν υψηλότερους δείκτες μη εξυπηρετούμενων ανοιγμάτων από τους Ευρωπαίους ομολόγους τους. Οι διαφορές στην κάλυψη των NPEs, την ανάληψη κινδύνων και τη συμπεριφορά των forborne NPEs θα μπορούσε να οδηγήσει σε διαφοροποίηση μεταξύ των τραπεζών μέσω της οικονομικής αναταραχής.

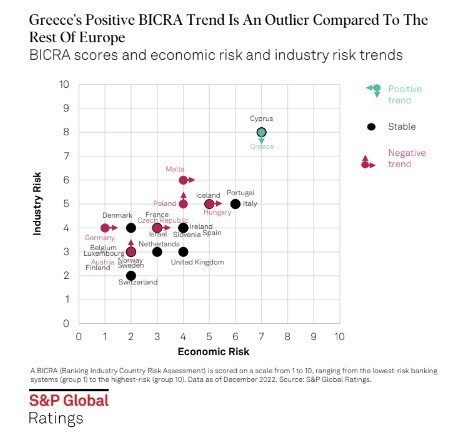

Οι προοπτικές των αξιολογήσεών μας για τις ελληνικές τράπεζες παραμένουν θετικές, καθώς το ελληνικό χρηματοπιστωτικό σύστημα εξακολουθεί να ανακάμπτει από την προηγούμενη κρίση «Αναμένουμε βελτίωση των δεικτών κεφαλαίου προσαρμοσμένου στον κίνδυνο (RAC), ιδίως για την Εθνική Τράπεζα και τη Eurobank, με προβλεπόμενους δείκτες RAC δείκτες άνω του 5% έως το τέλος του 2024, συνεχίζουμε να θεωρούμε ότι τα κεφάλαια είναι αδύναμης ποιότητας λόγω του υψηλού μεριδίου των αναβαλλόμενων φορολογικών πιστώσεων, το οποίο αποτελεί σημαντικό περιορισμό στην αξιολόγηση μας», εξηγεί η S&P. Η αυξανόμενη κερδοφορία των τραπεζών θα ενισχύσει πιθανότατα την κεφαλαιακή τους θέση, σε πλήρη αντίθεση με ό,τι έχουμε δει τα τελευταία πέντε χρόνια. Οι τράπεζες είναι πιθανό να επαναφέρουν τα μερίσματα το 2023 και το 2024, σηματοδοτώντας το τέλος της αναδιάρθρωσής τους.

Τα κεφάλαια των τραπεζών θα παραμείνουν βασική αδυναμία, κατά την άποψή της S&P, λόγω του υψηλού μεριδίου των παλαιών αναβαλλόμενων φορολογικών πιστώσεων. Όσον αφορά το μέλλον, βλέπει κάποια άνοδο για την κερδοφορία λόγω της αύξησης των περιθωρίων του ενεργητικού λόγω των υψηλότερων επιτοκίων της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ) και μιας συνεχούς επέκτασης του δανεισμού που υποστηρίζεται από τα ευρωπαϊκά κεφάλαια.

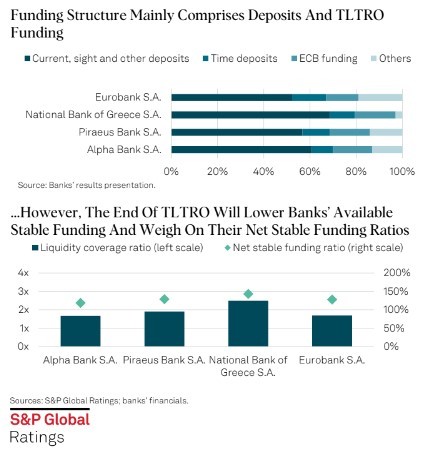

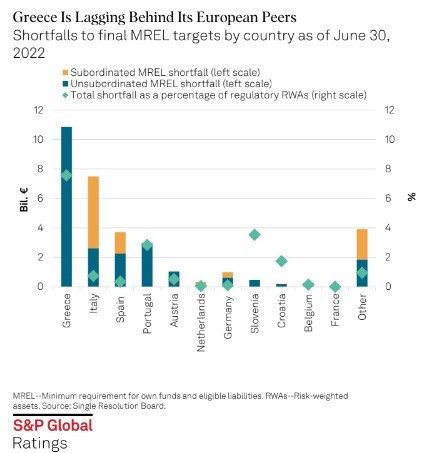

Κατά την άποψή της S&P, η άφθονη ρευστότητα στο σύστημα θα περιορίσει την ανατιμολόγηση των καταθέσεων. Η μεταβλητότητα της αγοράς και οι αλλαγές στην πολιτική της ΕΚΤ προς την κατεύθυνση της απόσυρσης της νομισματικής τόνωσης (ιδίως τις στοχευμένες μακροπρόθεσμεςς πράξεις αναχρηματοδότησης – TLTRO) θα καταστήσει τα μέσα μακροπρόθεσμης χρηματοδότησης της αγοράς οικονομικά μη ελκυστικά, επιβαρύνοντας την κερδοφορία των τραπεζών. Θα μπορούσε να αποδειχθεί πρόκληση για τις τράπεζες η ελάχιστη απαίτησή τους για ίδια κεφάλαια και τις επιλέξιμες υποχρεώσεις (MREL).

«Προβλέπουμε περιορισμένη επιδείνωση της ποιότητας του ενεργητικού λόγω του χαρτοφυλακίου των τραπεζών δομή του χαρτοφυλακίου. Οι τράπεζες διέθεσαν τα πιο αδύναμα δάνεια στα βιβλία τους κατά τη διάρκεια της δεκαετούς κρίσης, και το υψηλό ποσοστό των εκχωρηθέντων μη εξυπηρετούμενων ανοιγμάτων (NPEs) υποδηλώνει ότι τα ποσοστά αθέτησης ενδέχεται να είναι χαμηλότερα από ό,τι στο παρελθόν», εξηγεί η S&P.

«Πιστεύουμε ότι τα δανειακά βιβλία των τραπεζών έχουν ήδη δοκιμαστεί καθ’ όλη τη διάρκεια του κύκλου, καθώς οι σημερινοί πελάτες έχουν επιβιώσει αρκετές κρίσεις. Ωστόσο, τα χαρτοφυλάκια δανείων των ελληνικών τραπεζών αντικατοπτρίζουν την ελληνική οικονομία, με κάποια συγκέντρωση σε κυκλικούς τομείς όπως ο τουρισμός, τα ακίνητα, οι κατασκευές και η ναυτιλία, οι οποίοι ενδέχεται να υποφέρουν περισσότερο καθώς η οικονομία επιβραδύνεται. Μετά την ισχυρή ανάκαμψη το 2022, η τουριστική περίοδος του 2023 θα είναι ένας από τους βασικούς προσδιοριστικούς παράγοντες της μελλοντικής ποιότητας του ενεργητικού των τραπεζών», καταλήγει ο οίκος.

Διαβάστε ακόμη

Βίλα Μεταξά: Ξανά στο σφυρί με 12 εκατ. ευρώ το εμβληματικό ακίνητο του Σουνίου (pics)

Το νέο εργοστάσιο της Prada είναι ένα πράσινο έργο Τέχνης στην καρδιά της Τοσκάνης