Να μπει πλαφόν στα επιτόκια των καταναλωτικών δανείων συζητούν οι τράπεζες μετά από αίτημα του Υπουργείου Ανάπτυξης και σε εφαρμογή της νέας Κοινοτικής Οδηγίας για τον Καταναλωτή.

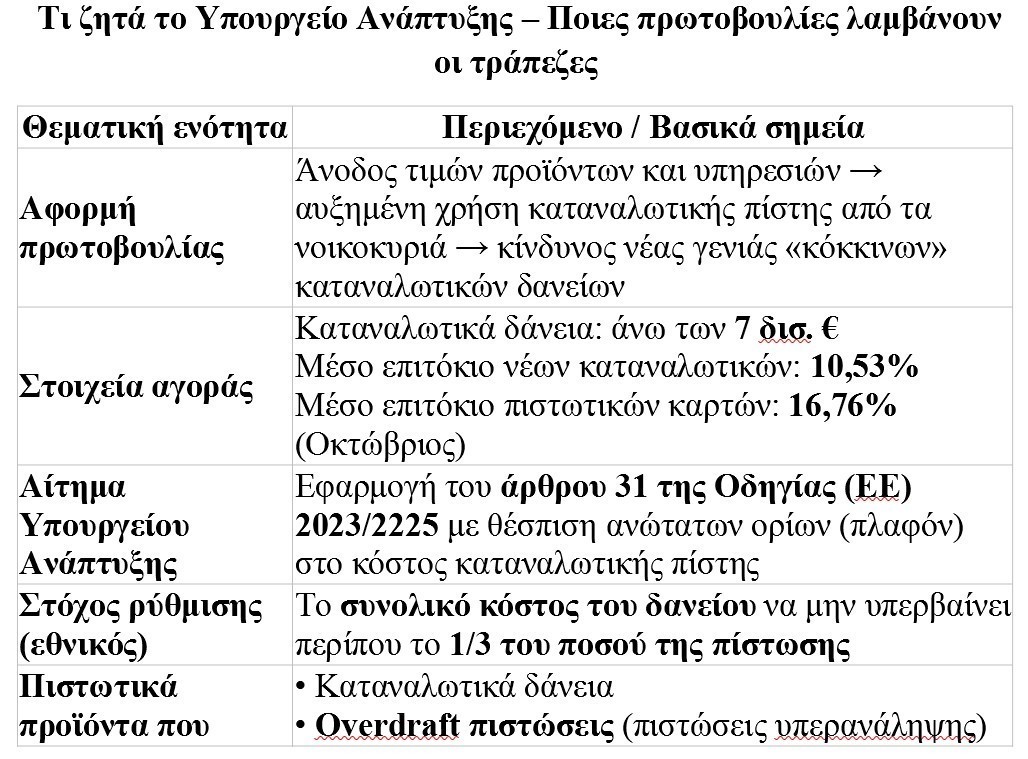

Η άνοδος των καταναλωτικών δανείων ως αποτέλεσμα της μεγάλης αύξησης των τιμών προϊόντων και υπηρεσιών κάνει πολλά νοικοκυριά να χρησιμοποιούν μορφές της καταναλωτικής πίστης, προκειμένου να ανταποκρίνονται στις υποχρεώσεις τους. Το γεγονός αυτό μπορεί σε μια δεύτερη φάση να οδηγήσει σε μια έξαρση κόκκινων δανείων καταναλωτικής πίστης.

Τα καταναλωτικά δάνεια στην χώρα μας στην παρούσα φάση ξεπερνούν τα 7 δισ. ευρώ, ενώ το επιτόκιο στα νέα καταναλωτικά διαμορφώνεται σε 10,53% και στις πιστωτικές κάρτες 16,76% (μέσος όρος Οκτωβρίου).

Τα παραπάνω στοιχεία οδήγησαν την ηγεσία του Υπουργείου ανάπτυξης να ζητήσει τη εφαρμογή του άρθρου 31 της κοινοτικής Οδηγίας 2023/2225. Πρόκειται για οδηγία που ρυθμίζει γενικότερα την καταναλωτική πίστη και περιλαμβάνει μια σημαντική ρύθμιση η οποία αφορά το ύψος των επιτοκίων, το συνολικό κόστος και τα έξοδα πιστωτικών συμβάσεων προς τους καταναλωτές, με στόχο να αποφευχθεί η υπέρμετρη οικονομική επιβάρυνση των τελευταίων. Η λογική είναι το κόστος του δανείων να μην υπερβαίνει συνολικά εν τέλει το 1/3 του δανείου.

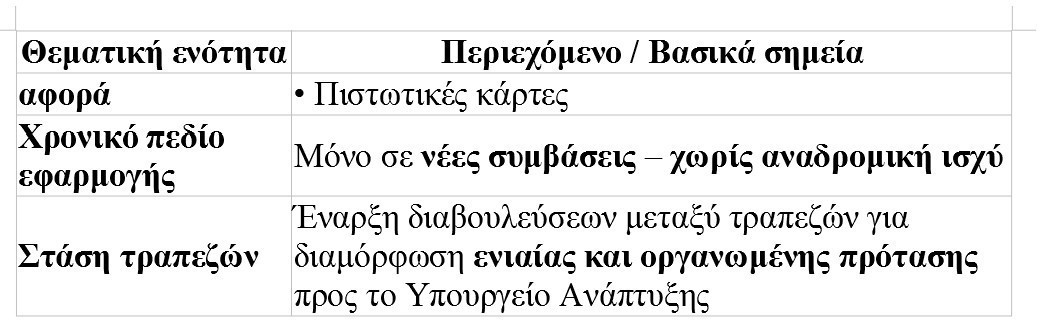

Ας σημειωθεί πως το θέμα αφορά σε νέες συμβάσεις, δεν θα έχει αναδρομική ισχύ και η πρόθεση είναι οι ρυθμίσεις να επιβληθούν στα Δάνεια, στις overdraft πιστώσεις (πιστώσεις υπερανάληψης) και τις πιστωτικές κάρτες. Ήδη έχουν ξεκινήσει οι συζητήσεις των τραπεζών, προκειμένου εν τέλει να αποσταλεί οργανωμένη πρόταση προς τον Υπουργείο Ανάπτυξης.

Ας σημειωθεί ότι η συγκεκριμένη κοινοτική οδηγία έχει υιοθετηθεί από το δίκαιο αρκετών κρατών μελών της Ε.Ε. καθώς η ακρίβεια αποτελεί στοιχείο που απασχολεί έντονα όλες τις κυβερνήσεις της Ευρώπης.

Τι προβλέπει η Κοινοτική Οδηγία

Σύμφωνα με την παράγραφο 1 του Άρθρου 31 της νέας Οδηγίας:

Τα κράτη-μέλη έχουν τη δυνατότητα να θεσπίζουν μέτρα, όπως ανώτατα όρια (π.χ. πλαφόν), ώστε να αποτρέπεται η κατάχρηση και η επιβολή υπερβολικά υψηλών επιτοκίων, συνολικών ετήσιων επιτοκίων ή συνολικού κόστους πίστωσης προς τους καταναλωτές.

Πρακτικά, αυτό σημαίνει ότι ένα κράτος-μέλος μπορεί να καθορίσει νομοθετικά ανώτατα όρια για:

-Τα επιτόκια που επιβάλλονται στις συμβάσεις καταναλωτικής πίστης (π.χ. βασικό επιτόκιο δανείου).

-Το συνολικό ετήσιο πραγματικό επιτόκιο (Annual Percentage Rate of Charge – APRC), δηλαδή το συνολικό κόστος των τόκων και άλλων χρεώσεων σε ετήσια βάση.

-Το συνολικό κόστος της πίστωσης για τον καταναλωτή, δηλαδή όλα τα έξοδα, προμήθειες και τόκους που συνδέονται με τη σύμβαση πίστωσης.

Η παράγραφος δεν επιβάλλει υποχρεωτικά στα κράτη-μέλη να υιοθετήσουν τέτοια όρια, αλλά τους δίνει την επιλογή να το πράξουν ώστε να ενισχύσουν την προστασία των καταναλωτών από υπερβολικές χρεώσεις.

Ποιος είναι ο στόχος της διάταξης

Ο σκοπός αυτής της διάταξης είναι να προστατεύσει τους δανειολήπτες, ειδικά τους πιο ευάλωτους, από υπερβολικό κόστος πίστωσης και επιβάρυνση που θα μπορούσε να οδηγήσει σε υπερχρέωση. Το μέτρο αυτό ενισχύει τη δυνατότητα των κρατών μελών να λαμβάνουν εθνικά μέτρα προκειμένου να αποτρέπεται η κατάχρηση στη χορήγηση πιστώσεων και να διασφαλίζεται ότι οι καταναλωτές δεν χρεώνονται με μη δίκαιους ή υπερβολικά υψηλούς τόκους και χρεώσεις.

Τι σημαίνει πρακτικά

• Κάθε κράτος-μέλος μπορεί να ενσωματώσει στην εθνική του νομοθεσία κανόνες που θέτουν ανώτατα όρια για τα επιτόκια και το συνολικό κόστος της πίστωσης (π.χ. με βάση το APR/ APRC).

• Αυτά τα όρια μπορούν να εξειδικεύονται ανά τύπο πιστωτικού προϊόντος (π.χ. καταναλωτικά δάνεια, πιστωτικές κάρτες ή ανακυκλούμενες πιστωτικές διευκολύνσεις).

• Ο τελικός στόχος είναι να διασφαλιστούν πιο δίκαιες συνθήκες στην αγορά πιστώσεων, να ενθαρρυνθούν οι καταναλωτές να συγκρίνουν προσφορές και να προστατευτούν από πρακτικές που θα μπορούσαν να οδηγήσουν σε υπερβολικά υψηλό κόστος.

Νομική σημασία του άρθρου 31 παρ. 1

Σε επίπεδο ενωσιακού δικαίου, η διάταξη:

-επιβεβαιώνει ότι η προστασία από υπερβολικό κόστος πίστωσης αποτελεί θεμιτό στόχο

– αποκλείει τον ισχυρισμό ότι τα εθνικά πλαφόν παραβιάζουν την ελεύθερη αγορά

– λειτουργεί ως ρήτρα ελάχιστης εναρμόνισης υπέρ του καταναλωτή.

Διαβάστε ακόμη

«Φρενάρουν» οι ξένοι στις αγοραπωλησίες ακινήτων – Πτώση κατά 23,9% στο 9μηνο στα 1,46 δισ. ευρώ

Χρονιά ορόσημο στη μείωση του δημοσίου χρέους το 2026 – Πρόωρες αποπληρωμές δανείων 8,8 δισ. ευρώ

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα