Αυτή είναι μια ιδιαίτερα κατάλληλη στιγμή για την αγορά ομολόγων αμερικανικού Δημοσίου προστατευμένων από τον πληθωρισμό (TIPS), δεδομένου ότι τα πραγματικά επιτόκια βρίσκονται πάνω από τον μέσο όρο της τελευταίας δεκαετίας.

Αυτή η συμβουλή θα αποτελέσει έκπληξη για όσους έχουν αποδεχτεί τη διαδεδομένη άποψη ότι τα πραγματικά επιτόκια έπεσαν σε αρνητικά επίπεδα νωρίτερα φέτος, καθώς ο πληθωρισμός επιδεινώθηκε. Αυτή η άποψη υποστηρίζει την πεποίθηση ότι τα ονομαστικά επιτόκια πρέπει να αυξηθούν για να επιστρέψουν τα πραγματικά επιτόκια σε θετικό έδαφος.

Αυτό μπορεί να ισχύει για τα επιτόκια εξαιρετικά βραχυπρόθεσμης διάρκειας, όπως το επιτόκιο των ομοσπονδιακών κεφαλαίων (fed-funds rate), το οποίο καθορίζει η Fed.

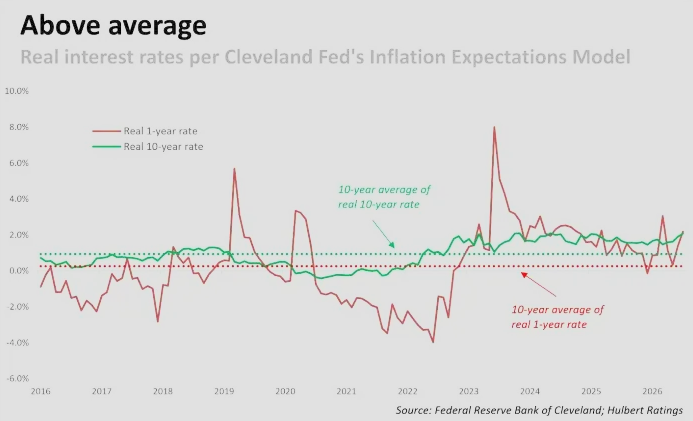

Όμως, όσον αφορά τα επιτόκια με διάρκεια ενός έτους ή μεγαλύτερη, αυτή η πεποίθηση αποκαλύπτει μια θεμελιώδη σύγχυση σχετικά με τον τρόπο υπολογισμού των πραγματικών επιτοκίων: αντί να συγκρίνουμε τα τρέχοντα επιτόκια με τον παρελθόντα πληθωρισμό, τα πραγματικά επιτόκια αντανακλούν τη διαφορά μεταξύ των ονομαστικών επιτοκίων και του αναμενόμενου μελλοντικού πληθωρισμού. Με αυτόν τον τρόπο υπολογισμού, τα τρέχοντα πραγματικά επιτόκια δεν είναι μόνο θετικά, αλλά στην πραγματικότητα υψηλότερα από τον μέσο όρο των τελευταίων 10 ετών.

Η πραγματική (μετά τον πληθωρισμό) απόδοση των 10ετών ομολόγων ήταν πρόσφατα 2,1%, 1,2 ποσοστιαίες μονάδες υψηλότερη από τον 10ετή μέσο όρο του 0,9%. Η πραγματική απόδοση των 1ετών ομολόγων ανέρχεται σε 2,2%, 1,9 ποσοστιαίες μονάδες υψηλότερη από τον 10ετή μέσο όρο του 0,3%.

Σύμφωνα με τον ιστότοπο TipsLadder.com, μια «σκάλα» TIPS 30 ετών αποδίδει ένα εγγυημένο, προσαρμοσμένο στον πληθωρισμό ποσοστό ανάληψης 4,8% σε ετήσια βάση για τα επόμενα 30 χρόνια, καθώς και μια πραγματική απόδοση 2,7% σε ετήσια βάση. Νωρίτερα αυτή τη δεκαετία, το αντίστοιχο ποσοστό ανάληψης ήταν λίγο πάνω από 4,0%.

Αυτό που εξασφαλίζετε με μια κλίμακα TIPS είναι το ποσό που θα κερδίσετε πάνω από τον πληθωρισμό. Μόλις δημιουργηθεί, δεν θα χρειαστεί να ανησυχείτε για το αν ο πληθωρισμός θα αποδειχθεί υψηλότερος ή χαμηλότερος από ό,τι προβλέπει το μοντέλο της Fed του Κλίβελαντ.

Ωστόσο, μια εύλογη αντίθεση σε αυτή την ανάλυση είναι ότι βασίζεται σε προβλέψεις και όχι στην πραγματικότητα. Το μοντέλο της Fed του Κλίβελαντ θα μπορούσε, τελικά, να είναι λάθος.

Όλες οι επενδυτικές προβλέψεις είναι, φυσικά, κερδοσκοπικές. Ωστόσο, οι προβλέψεις της Fed του Κλίβελαντ χρησιμοποιούν ένα εξελιγμένο μοντέλο που βασίζεται σε «αποδόσεις κρατικών ομολόγων, δεδομένα πληθωρισμού, inflation swaps και δείκτες προσδοκιών πληθωρισμού που βασίζονται σε έρευνες». Θα έπρεπε να είναι πολλά τα λάθη για να αποδειχθούν οι προβλέψεις του μοντέλου εντελώς εκτός πραγματικότητας, σύμφωνα με το MarketWatch.

Ας πάρουμε για παράδειγμα τα inflation swaps, τα οποία αποτελούν μόνο ένα από τα στοιχεία στο μοντέλο της Fed του Κλίβελαντ. Πρόκειται για συμβόλαια παραγώγων των οποίων οι αποδόσεις συνδέονται με τον πληθωρισμό, ενώ η συνολική ονομαστική αξία της παγκόσμιας αγοράς swaps ανέρχεται σε τρισεκατομμύρια δολάρια. H αγορά TIPS, των οποίων οι αποδόσεις αποτελούν μια άλλη παράμετρο του μοντέλου της Fed του Κλίβελαντ εκτιμάται στα 2 τρισεκατομμύρια δολάρια.

Και στις δύο αγορές, οι επενδυτές διαπραγματεύονται για διαφορές στην αναμενόμενη πληθωριστική πίεση της τάξης του 0,01%.

Διαβάστε ακόμη

S&P Global: Η ενεργειακή κρίση στρέφει επενδυτές και αγοραστές στο αμερικανικό LNG

Η Άγρια Δύση των self test – Μια αγορά δισ. με κενά εποπτείας

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα