Η BNP Paribas εκτιμά επιδείνωση της κινεζικής οικονομίας την περίοδο Αυγούστου-Οκτωβρίου 2021 σε σύγκριση με την προηγούμενη 3μηνη περίοδο ενώ η κατάσταση στο βιομηχανικό τομέα βελτιώθηκε τον Οκτώβριο μετά από μια απότομη επιβράδυνση το Σεπτέμβριο, η διόρθωση στον τομέα των ακινήτων συνεχίστηκε.

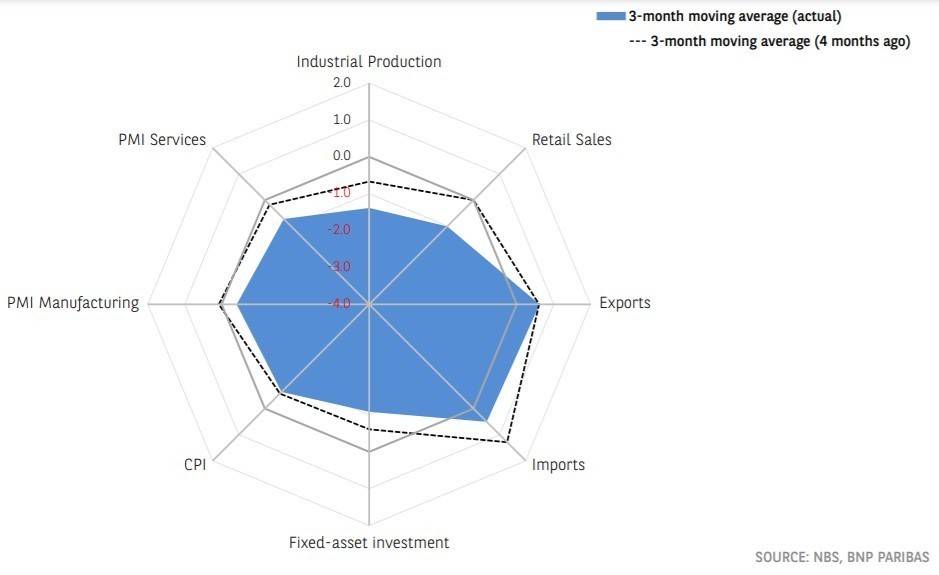

Η κρίση στον τομέα των ακινήτων συνέβαλε σε νέα επιβράδυνση της δραστηριότητας στον τομέα των υπηρεσιών τον Οκτώβριο (+3,8% σε ετήσια βάση, από 5,2% τον Σεπτέμβριο και 4,8% τον Αύγουστο). Υπηρεσίες επιβαρύνθηκαν επίσης από την αυστηροποίηση των κανονιστικών ρυθμίσεων τους τελευταίους μήνες.

Οι επενδύσεις σε ακίνητα συρρικνώθηκαν τον Οκτώβριο. Οι πωλήσεις κατοικιών, τα κατασκευαστικά έργα και οι ενάρξεις κατασκευών σημείωσαν πτώση άνω του 20% σε ετήσια βάση τον Οκτώβριο, τέταρτος διαδοχικός μήνας πτώσης. Οι μέσες τιμές των κατοικιών έχουν αρχίσει να υποχωρούν.

Η διόρθωση αυτή αναμένεται να συνεχιστεί βραχυπρόθεσμα και τα προβλήματα ρευστότητας των πιο υπερχρεωμένων κατασκευαστών είναι βέβαιο ότι θα συνεχιστούν.

Ενώ θα προβούν σε ορισμένες προσαρμογές για να περιορίσουν τις επιπτώσεις της κρίσης στην υπόλοιπη οικονομία και στα νοικοκυριά, το Πεκίνο αναμένεται να συνεχίσει να εστιάζει στην επανεξισορρόπηση της αγοράς ακινήτων και στη μείωση των χρηματοοικονομικών κινδύνων. Ως αποτέλεσμα, οι πιστωτικές συνθήκες στον τομέα των ακινήτων είναι πιθανό να παραμείνουν περιοριστικές, εκτιμά η γαλλική τράπεζα.

Η κατανάλωση των νοικοκυριών παρέμεινε υποτονική. Οι λιανικές πωλήσεις αυξήθηκαν κατά 4,9% σε ετήσια βάση τον Οκτώβριο, έναντι 4,4% τον Σεπτέμβριο, αλλά η αύξηση αυτή οφειλόταν αποκλειστικά στην επιτάχυνση του πληθωρισμού – ο οποίος εξακολουθεί να είναι πολύ ήπιος στο 1,5% ετησίως τον Οκτώβριο έναντι 0,8% το γ΄ τρίμηνο του 2021. Εν τω μεταξύ, στο λιανικό εμπόριο, ο ρυθμός αύξησης των πωλήσεων σε όγκο επιβραδύνθηκε και πάλι, στο 1,9% ετησίως τον Οκτώβριο από 2,9% τον Σεπτέμβριο (και 0,9% τον Αύγουστο μετά την επαναφορά των μέτρων κλειδώματος). Βραχυπρόθεσμα, οι δευτερογενείς επιπτώσεις της επιβράδυνσης των συναλλαγών ακινήτων και η νέα αύξηση των περιπτώσεων Covid-19 είναι πιθανό να συνεχίσουν να περιορίζουν την ιδιωτική κατανάλωση.

Ο ρυθμός αύξησης της βιομηχανικής παραγωγής επιταχύνθηκε ελαφρώς τον Οκτώβριο (+3,5% σε πραγματικούς όρους ετησίως, έναντι 3,1% τον Σεπτέμβριο και 5,3% τον Αύγουστο). Στην πραγματικότητα, τα μέτρα που θεσπίστηκαν από τις αρχές μείωσαν γρήγορα τους ενεργειακούς περιορισμούς τον περασμένο μήνα. Ως αποτέλεσμα, η παραγωγή άνθρακα και ηλεκτρικής ενέργειας ενισχύθηκε και η αύξηση της μεταποιητικής παραγωγής επιταχύνθηκε και πάλι. Οι πολύ σταθερές εξαγωγικές επιδόσεις συνέχισαν να στηρίζουν τη μεταποιητική δραστηριότητα. Η αύξηση του όγκου των εξαγωγών μετριάστηκε από τον Αύγουστο, αλλά οι τιμές των εξαγωγών έχουν ανακάμψει, σταθεροποιώντας έτσι την αύξηση των εξαγωγών σε αξία (η οποία ήταν κατά μέσο όρο +26% σε ετήσια βάση από τον Μάιο).

Από την άλλη, οι επενδύσεις στη μεταποίηση εξακολουθούν να αποτελούν την κινητήρια δύναμη των εγχώριων επενδύσεων. Αντίθετα, οι επενδύσεις σε υποδομές έχουν δείξει μόνο δειλά σημάδια στροφής ανάκαμψης, περιοριζόμενες από την ανεπαρκή χρηματοδότηση των τοπικών κυβερνήσεων (συμπεριλαμβανομένου του χρέους και των πωλήσεων γης). Οι τοπικές κυβερνήσεις αύξησαν τις εκδόσεις ομολόγων τους τις τελευταίες εβδομάδες, και επομένως οι δημόσιες επενδύσεις θα πρέπει να επιταχυνθούν σε πολύ σύντομο χρονικό διάστημα.

Διαβάστε ακόμα:

ΔΕΗ: Υπό δοκιμασία οι λιγνιτικές μονάδες – Οι κίνδυνοι που αντιμετωπίζουν ενόψει του χειμώνα

Η τέλεια καταιγίδα χτυπά ξανά τις αγορές – Τι προβλέπουν τώρα οι αναλυτές

Lloyd’s List: Οι 10 κορυφαίοι Έλληνες στο Top 100 της παγκόσμιας ναυτιλίας

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.