Σχεδόν όλες οι αναλύσεις για την άνοδο του χρυσού και τα «στοιχήματα» των επενδυτών τον τελευταίο χρόνο βασίζονταν μέχρι τώρα σε δύο παραδοχές: Ότι η νέα γεωπολιτική στρατηγική των ΗΠΑ οδηγεί ένα μέρος των χαρτοφυλακίων σε εναλλακτικές επιλογές ασφαλείας αλλά και ότι ο χρυσός στην εποχή Τραμπ αναδείχθηκε σε οιονεί αποθεματικού νομίσματος.

Άλλωστε οι εξελίξεις στην αγορά επιβεβαίωναν αυτή την άποψη: Ο χρυσός κατέγραψε εκρηκτική άνοδο με +65% το 2025 και νέο ιστορικό ρεκόρ τον Ιανουάριο 2026 στα 5.589,38 δολάρια ανά ουγγιά , ενώ το δολάριο αποδυναμώθηκε σημαντικά την ίδια περίοδο.

Τις τελευταίες ημέρες, όμως, οι εξελίξεις με τον πόλεμο στο Ιράν έδειξαν μια διαφορετική εικόνα: Η τιμή του χρυσού υποχώρησε, ενώ το δολάριο ενισχύθηκε δείχνοντας ξεκάθαρα ότι σε δύσκολη συγκυρία, οι επενδυτές θεωρούν το αμερικανικό δολάριο καταφύγιο ασφαλείας και προνομιακό εργαλείο ρευστότητας.

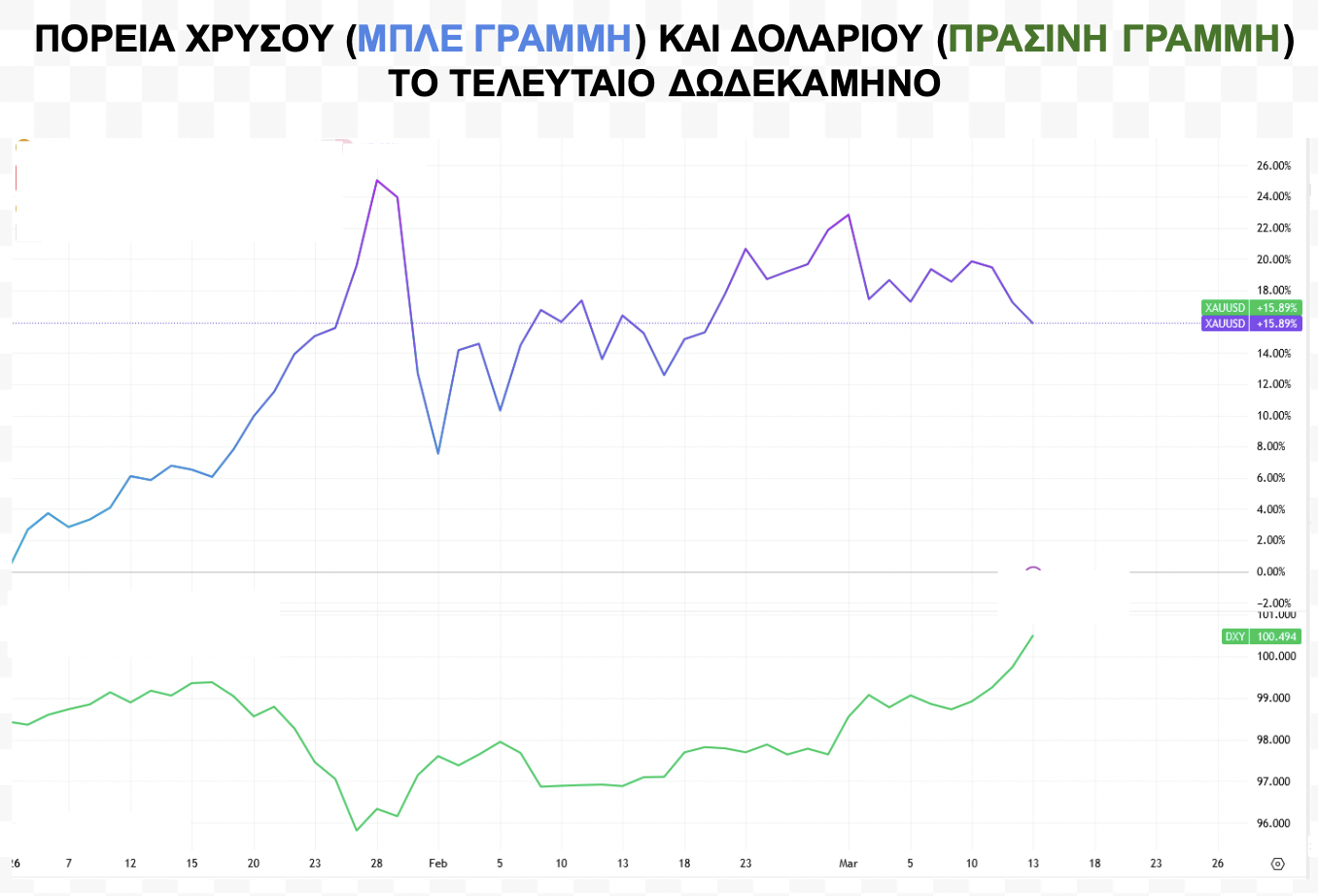

Το διάγραμμα της πορείας χρυσού και του σύνθετου δείκτη ισοτιμίας του δολαρίου (Dollar Index) τους τελευταίους 12 μήνες αποτυπώνει καθαρά αυτή τη δυναμική: ο χρυσός διατηρεί ισχυρά κέρδη, ενώ ο δείκτης του δολαρίου παραμένει υποτονικός μέχρι τις αρχές Μαρτίου, οπότε αρχίζει να αντιδρά ανοδικά — ακριβώς την περίοδο της κλιμάκωσης στο Ιράν.

Ο χρυσός ξεκίνησε το 2025 λίγο πάνω από τα 2.600 δολάρια ανά ουγγιά και έκλεισε τη χρονιά με άνοδο περίπου 65%, την ισχυρότερη ετήσια απόδοση από το 1979.

Μέσα στο 2025 κατέγραψε δεκάδες νέα ιστορικά υψηλά, ενώ στις 28 Ιανουαρίου 2026 έφτασε στο απόλυτο ρεκόρ των 5.589,38 δολαρίων. Ακόμη και μετά τη διόρθωση που πυροδότησε ο πόλεμος στο Ιράν, η τιμή του παραμένει γύρω στα 5.022 δολάρια, περίπου 68% υψηλότερα από ένα χρόνο πριν.

Στον αντίποδα, η ισχύς του δολαρίου, όπως αποτυπώνεται στον σύνθετο δείκτη του (U.S. Dollar Index ή DXY), υποχώρησε. Ο δείκτης παρακολουθεί την πορεία του δολαρίου έναντι καλαθιού βασικών νομισμάτων (ευρώ, γιεν, λίρα, καναδικό δολάριο, σουηδική κορώνα, ελβετικό φράγκο) και λειτουργεί ως «βαρόμετρο» της διεθνούς θέσης του αμερικανικού νομίσματος. Το 2025 ο DXY υποχώρησε κατά περίπου 9,4%, τη δεύτερη μεγαλύτερη ετήσια πτώση των τελευταίων 20 ετών, ενώ στο πρώτο εξάμηνο η πτώση έφτασε το 10,7%, τη χειρότερη επίδοση από το 1971.

Η εξήγηση για το ράλι του χρυσού περιλαμβάνει πολλούς παράγοντες. Η Goldman Sachs περιγράφει την κίνηση ως έκφραση του «debasement trade»: της ανησυχίας ότι η νομισματική και δημοσιονομική πολιτική στις ανεπτυγμένες οικονομίες οδηγεί σε σταδιακή υποτίμηση των νομισμάτων, ιδίως του δολαρίου. Ελλείψει άλλου νομίσματος με διεθνή ακτινοβολία -αφού το ευρώ δεν έχει καταφέρει να καλύψει το κενό- ο χρυσός άρχισε να παίζει το ρόλο της εναλλακτικής.

Η αμφισβήτηση της ανεξαρτησίας της FED, η επιβολή δασμών και άλλες ενέργειες της κυβέρνησης των ΗΠΑ θεωρήθηκαν ένδειξη ότι η τελευταία χρησιμοποιεί πλέον επιθετικά το εμπόριο και το νόμισμα ως γεωπολιτικά εργαλεία.

Διεθνή funds άρχισαν να μειώνουν την έκθεσή τους σε δολαριακά «χαρτιά», ενώ το 2025 ο χρυσός ανέλαβε μέρος του ρόλου του «ασφαλούς καταφυγίου» που παραδοσιακά είχε το δολάριο.

Οι κεντρικές τράπεζες από το 2024 αγοράζουν μαζικά χρυσό. Χώρες όπως η Κίνα, η Πολωνία, η Ινδία και η Τουρκία αύξησαν θεαματικά τα αποθέματά τους, ενώ δεκάδες μικρότερες κεντρικές τράπεζες συμμετείχαν στο ράλι αγορών.

Σύμφωνα με ανάλυση της CMC Markets, είναι η πρώτη φορά από το 1996 που οι κεντρικές τράπεζες κατέχουν περισσότερες αξίες σε χρυσό παρά σε ομόλογα του αμερικανικού Δημοσίου.

Ο πόλεμος στο Ιράν, όμως λειτούργησε ως stress test για τη θεωρία ότι ο χρυσός είναι το νέο διεθνές αποθεματικό νόμισμα.

Η πρώτη αντίδραση των αγορών στα τέλη Φεβρουαρίου που ξεκίνησε η επίθεση ήταν αναμενόμενη: ο χρυσός εκτινάχθηκε πάνω από τα 5.400 δολάρια, με τη J.P. Morgan να μιλά για βραχυπρόθεσμο «ασφάλιστρο κινδύνου» 5–10% πάνω από τα ήδη υψηλά επίπεδα τιμών.

Ακριβώς μετά την κλιμάκωση, όμως η τιμή του χρυσού κάνει βουτιά, την ώρα που ο Dollar Index γυρίζει απότομα ανοδικά.

Γιατί συνέβη αυτό;

Αρκετές αναλύσεις «διάβασαν» στην εξέλιξη αυτή ότι ο πόλεμος κλόνισε την εμπιστοσύνη στα παραδοσιακά ασφαλή καταφύγια και, καθώς η μεταβλητότητα εκτινάχθηκε, οι επενδυτές αναζήτησαν τελικά καταφύγιο στο δολάριο, με τον δείκτη να ενισχύεται κατά περίπου 1,7% μέσα σε λίγες ημέρες.

Η άνοδος του πετρελαίου κοντά στα 120 δολάρια το βαρέλι τροφοδότησε φόβους για επίμονο πληθωρισμό, οδηγώντας σε ανατιμολόγηση των προσδοκιών για μειώσεις επιτοκίων από τη Fed και σε άνοδο των αποδόσεων των αμερικανικών ομολόγων.

Συνολικά οι εξελίξεις δημιούργησαν αυξημένη ανάγκη για ρευστότητα, κάτι που ευνοεί το δολάριο, διότι ο χρυσός δεν είναι άμεσα ρευστοποιήσιμος και δεν αποδίδει τόκο.

Η εξέλιξη αυτή επιβεβαίωσε όσους υποστηρίζουν ότι πλέον διαμορφώνονται δύο επίπεδα ασφάλισης για τους επενδυτές.

Σε άμεση κρίση και ανάγκη ρευστότητας, κυριαρχεί το δολάριο: παραμένει το βαθύτερο και πιο ρευστό νόμισμα του πλανήτη, ενώ οι αγορές ομολόγων και repos των ΗΠΑ δεν έχουν αντίπαλο.

Από την άλλη πλευρά, όμως, ο χρυσός δεν χάνει τη λάμψη του. Η καναδική εταιρεία επενδύσεων Sprott επισημαίνει ότι οι δυνάμεις που τροφοδοτούν το ράλι — υπερχρέωση, υποβάθμιση του αμερικανικού χρέους, de‑globalization, χρήση των εμπορικών κυρώσεων ως όπλο — είναι δομικές και όχι κυκλικές και προβλέπει ότι η ζήτηση για χρυσό ως αποθεματικό θα παραμείνει ισχυρή.

Το World Gold Council και η UBS βλέπουν το 2026 ως χρονιά «υψηλότερων για περισσότερο χρόνο» τιμών χρυσού, με τις κεντρικές τράπεζες να συνεχίζουν τις αγορές και τις μειώσεις επιτοκίων να λειτουργούν υποστηρικτικά σε αυτήν την τάση.

Διαβάστε ακόμη

Από την Pepsi μέχρι την Lego: Οι αλλόκοτες ιστορίες πίσω από τα ονόματα των μεγάλων brands

Πώς κινείται τώρα η κτηματαγορά – Αυξημένο ενδιαφέρον για αγορά σπιτιού

Snoafers: Η περίεργη τάση παπουτσιών που τελικά δεν έγινε ποτέ μόδα

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.