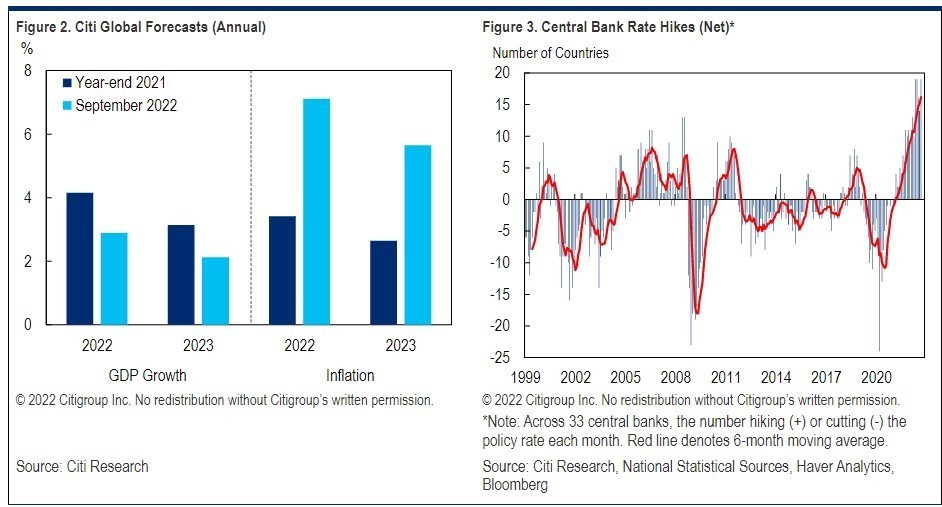

H Citi εξετάζει τρία σενάρια για την παγκόσμια οικονομία και τις αγορές: το βασικό σενάριο, μια σκληρή προσγείωση και μια ήπια προσγείωση. Το βασικό σενάριο, το οποίο προβλέπει μια σειρά από κυλιόμενες υφέσεις σε επίπεδο χώρας, αλλά όχι μια συγχρονισμένη παγκόσμια ύφεση, υποδηλώνει ότι οι προβλέψεις για τα κέρδη ανά μετοχή εξακολουθούν να είναι υπερβολικά υψηλές. Το σενάριο για τη σκληρή προσγείωση προβλέπει απότομη και ευρεία πτώση της παγκόσμιας ανάπτυξης και συνεπάγεται υποβαθμίσεις των EPS κατά 24%. Οι κίνδυνοι μιας σκληρής προσγείωσης έχουν αυξηθεί, ενώ μια ήπια προσγείωση φαίνεται να απομακρύνεται όλο και περισσότερο.

Πιο αναλυτικά:

Βασικό σενάριο: οι κεντρικές τράπεζες συνεχίζουν να περιορίζουν την πολιτική τους τουλάχιστον μέχρι το τέλος του έτους και διατηρούν την περιοριστική τους στάση και το επόμενο έτος. Κατά τα επόμενα πέντε τρίμηνα η παγκόσμια ανάπτυξη σε αυτό το σενάριο θα κυμανθεί κατά μέσο όρο γύρω στο 2,25% – κάτω από την τάση (3%), αλλά όχι ασυνήθιστα χαμηλή με βάση τα ιστορικά πρότυπα. Αποτέλεσμα: ύφεση στη ζώνη του ευρώ και το Ηνωμένο Βασίλειο από φέτος και στις Ηνωμένες Πολιτείες το δεύτερο εξάμηνο του επόμενου έτους και ύφεση σε μια σειρά σημαντικών ανερχόμενων οικονομιών, που διαρκεί όμως μόνο μερικά τρίμηνα.

Επιπτώσεις στα παγκόσμια κέρδη: Τα παγκόσμια κέρδη ανά μετοχή θα συρρικνωθούν κατά 5% το 2023. Η συνεχιζόμενη ισχύς του δολαρίου θα πρέπει να μετριάσει τον αντίκτυπο σε αγορές, όπως το Ηνωμένο Βασίλειο και η Ιαπωνία, οι οποίες παράγουν το μεγαλύτερο μέρος των κερδών τους στο εξωτερικό. Η Μπεάτα Μάνθεϊ B, στρατηγικός σύμβουλος της Citi για τις παγκόσμιες μετοχές, αναμένει συρρίκνωση κατά 5% των ευρωπαϊκών κερδών ανά μετοχή το επόμενο έτος και στις ΗΠΑ, ο Σκοτ Κρόνερτ, στρατηγικός αναλυτής της Citi για τις ΗΠΑ, αναμένει τώρα ότι τα κέρδη ανά μετοχή θα μειωθούν κατά 3%, καθώς η εγχώρια οικονομία επιβραδύνεται.

Σκληρή προσγείωση: Σε αυτό το σενάριο, οι κεντρικές τράπεζες προχωρούν σε έντονες αυξήσεις και η εμπιστοσύνη της αγοράς καταρρέει. Η διάθεση ανάληψης κινδύνου και οι τιμές των περιουσιακών στοιχείων μειώνονται απότομα στα τέλη του δ’ τριμήνου. Οι περισσότερες μεγάλες οικονομίες πέφτουν σε βαθιά ύφεση. Η παγκόσμια ανάπτυξη υποχωρεί στο μηδέν (σηματοδοτώντας παγκόσμια ύφεση), ενώ η ανάπτυξη χωρίς την Κίνα είναι ακόμη ασθενέστερη, στο -0,5%. Ο παγκόσμιος πληθωρισμός υποχωρεί απότομα, με μέσο όρο μόλις 2,5% για τα επόμενα πέντε τρίμηνα.

Επιπτώσεις στα παγκόσμια κέρδη: Μια συγχρονισμένη παγκόσμια ύφεση θα είχε σοβαρές επιπτώσεις στα κέρδη των εισηγμένων εταιρειών ή συρρίκνωση 18% στα παγκόσμια κέρδη ανά μετοχή. Ακόμη και αυτό μπορεί να μην είναι αρκετά αρνητικό, δεδομένου ότι τα εταιρικά κέρδη μειώθηκαν κατά μέσο όρο 31% στις τρεις τελευταίες μεγάλες παγκόσμιες υφέσεις κερδών. Οι πιο κυκλικές αγορές, όπως η ηπειρωτική Ευρώπη, η Ιαπωνία και ορισμένα μέρη από τις αναδυόμενες αγορές (ΕΜ) θα υποαποδώσουν. Οι αμυντικές μετοχές με μόχλευση, όπως οι τηλεπικοινωνίες και οι επιχειρήσεις κοινής ωφέλειας, δεν θα γλίτωναν καθώς το κόστος χρηματοδότησης θα αυξανόταν.

Ήπια προσγείωση: Σε αυτό το σενάριο, οι υποκείμενες κινητήριες δυνάμεις του πληθωρισμού αποδεικνύονται λιγότερο επίμονες από ό,τι αναμένουμε σήμερα. Ο πληθωρισμός αγαθών μειώνεται απότομα μέχρι το τέλος του τρέχοντος έτους. Ως πρόσθετα θετικά στοιχεία, ο χειμώνας περνάει χωρίς να εμφανιστεί άλλο ένα δύσκολο νέο στέλεχος του ιού. Οι εξελίξεις αυτές επιτρέπουν στις κεντρικές τράπεζες να αρχίσουν τη χαλάρωση στα μέσα του 2023, πολύ νωρίτερα από ό,τι αναμένουμε σήμερα. Ως αποτέλεσμα, η παγκόσμια ανάπτυξη για το έτος ανέρχεται κατά μέσο όρο στο 3% και βρίσκεται σε σταθερά ανοδική τροχιά.

Επιπτώσεις στα παγκόσμια κέρδη: Αυτές οι ευνοϊκές προοπτικές συνάδουν περισσότερο με τις τρέχουσες προβλέψεις των αναλυτών των εταιρειών για τα παγκόσμια κέρδη ανά μετοχή. Αυτό το σενάριο θα στήριζε επίσης τις περισσότερο βασισμένες στη μεταποίηση χρηματιστηριακές αγορές, όπως η Γερμανία και η Ιαπωνία. Οι πιστωτικές συνθήκες θα πρέπει να χαλαρώσουν, οπότε θα μειωθούν οι ανησυχίες για τις απομειώσεις για τον τραπεζικό τομέα. Το σημαντικότερο, αυτό το αποτέλεσμα θα πρέπει να στηρίξει τις προσδοκίες των αναλυτών για αύξηση των παγκόσμιων κερδών ανά μετοχή το 2023. Οι αγορές μετοχών, οι οποίες τιμολογούν κάτι πιο αρνητικό, θα πραγματοποιήσουν ράλι με τις κυκλικές μετοχές να πρωτοστατούν, ενώ οι επενδυτές που κρύβονται σε πιο αμυντικές μετοχές θα χάσουν.

Διαβάστε ακόμη:

Φον ντερ Λάιεν: ‘Ωρα να συζητήσουμε για το πλαφόν στο αέριο – Στο τέλος του μήνα οι αποφάσεις (vid)

Γεωργιάδης: Πώς θα λειτουργήσει το «καλάθι του σούπερ μάρκετ με τα 50 προσιτά προϊόντα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.