Οι εκλογές έρχονται πολύ πιο κοντά πλέον στην Ιταλία, εκτιμά η Citigroup σε report της με το οποίο προσεγγίζει τις εξελίξεις στη γειτονική χώρα. Ο πρωθυπουργός της Ιταλίας Μάριο Ντράγκι υπέβαλε την Πέμπτη την παραίτησή του στον πρόεδρο της Δημοκρατίας Ματαρέλα, η οποία όμως δεν έγινε δεκτή, αφού το κίνημα Πέντε Αστέρων (M5S), το δεύτερο μεγαλύτερο κόμμα στην κυβέρνηση εθνικής ενότητας του Ντράγκι, απείχε από τη βασική ψηφοφορία για την παροχή ψήφου εμπιστοσύνης στη Γερουσία. Η κυβέρνηση εξασφάλισε ωστόσο μια ευρύτατη πλειοψηφία στην ψηφοφορία, αλλά ο Ντράγκι θεώρησε ότι η ενότητα της κυβέρνησης έχει πληγεί ανεπανόρθωτα για να παραμείνει στο τιμόνι της, εξηγεί η Citi.

Το γεγονός ότι ο Ματαρέλα απέρριψε την παραίτηση του Ντράγκι δεν αποτελεί ασυνήθιστη κίνηση, λέει ο οίκος. Σκοπός του είναι να κερδίσει χρόνο (πέντε ημέρες σε αυτή την περίπτωση) για να εκτιμήσει την έκταση της ρήξης εντός του κυβερνητικού συνασπισμού και για να διερευνήσουν τα πολιτικά κόμματα πώς θα βγουν από το αδιέξοδο: μέχρι την ομιλία του Ντράγκι στο Κοινοβούλιο την Τετάρτη της επόμενης εβδομάδας η κατάσταση θα παραμείνει πιθανότατα ρευστή και αβέβαιη.

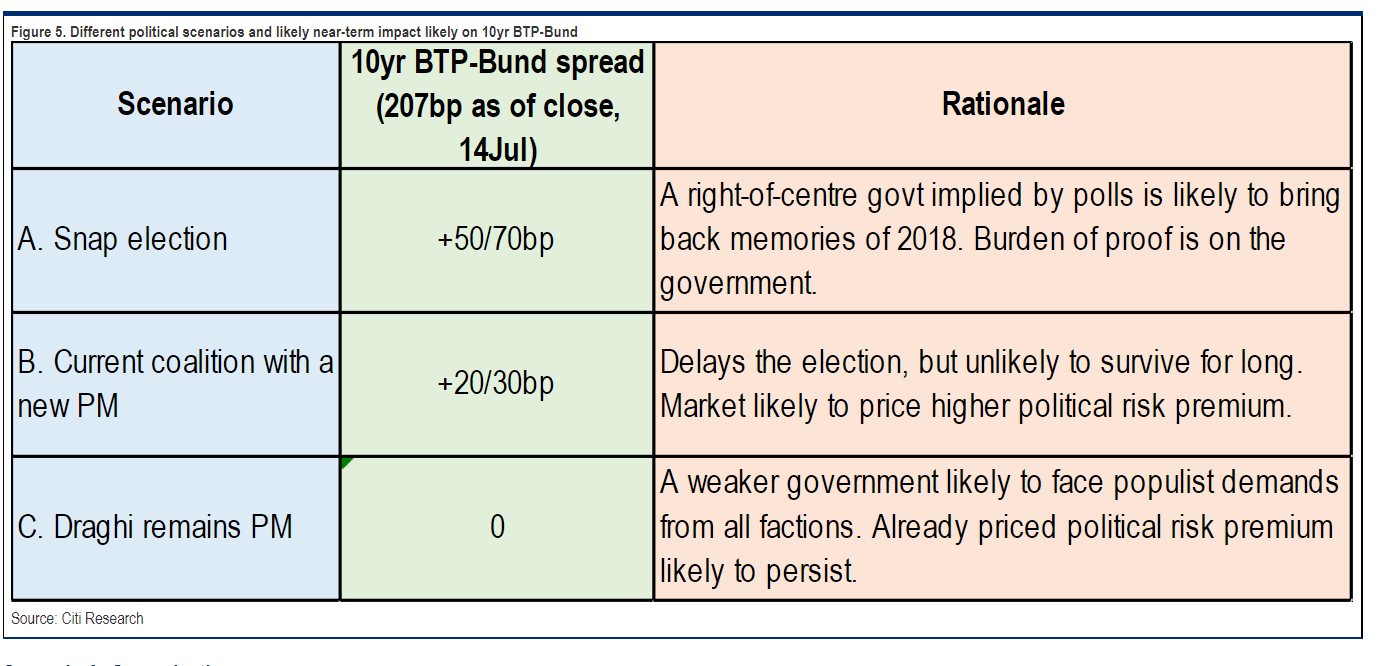

Τα σενάρια για τις εκλογές και τα ιταλικά ομόλογα

Σενάριο Α: Πρόωρες εκλογές

Αυτό φαίνεται το πιο πιθανό σενάριο αν ο Ντράγκι αποχωρήσει. Ωστόσο, μια αβεβαιότητα θα μπορούσε να προκύψει από τον χρόνο των εκλογών, οι οποίες πρέπει να διεξαχθούν εντός 60 ημερών από τη διάλυση των εκλογικών σωμάτων, δηλαδή γύρω στα τέλη Σεπτεμβρίου/αρχές Οκτωβρίου. Αυτό θα τις καθιστούσε τις πρώτες εκλογές στο δεύτερο εξάμηνο από την ίδρυση της δημοκρατίας το 1948. Αυτή η εποχή του έτους απασχολεί συνήθως την κυβέρνηση με το νομοσχέδιο του προϋπολογισμού, το οποίο πρόκειται να καθυστερήσει σε αυτό το σενάριο. Περαιτέρω, οι μεταρρυθμίσεις που απαιτούνται για να ξεκλειδώσουν τις επόμενες δόσεις των χρημάτων των κεφαλαίων NGEU ενδέχεται επίσης να καθυστερήσουν, επηρεάζοντας τις προβλέψεις για την ανάπτυξη σε μια εποχή που ο κίνδυνος ύφεσης ήδη διαφαίνεται.

Τα ιταλικά ομόλογα (BTPs) είναι πιθανό να αρχίσουν να τιμολογούν κάποιο κίνδυνο από αυτό το σενάριο και μια προκύπτουσα κεντροδεξιά κυβέρνηση, όπως υποδηλώνουν οι τρέχουσες δημοσκοπήσεις (περίπου 45% των ψήφων για FdI, Lega και FI). Ωστόσο, η αλληλουχία των αντιδράσεων της αγοράς είναι πιθανό να είναι η αντίστροφη του 2018. Τότε, τα spreads στα BTPs παρέμειναν σε καλή κατάσταση μετά τις εκλογές του Μαρτίου μέχρι τον διορισμό ενός υπουργού Οικονομικών κατά του ευρώ στα τέλη Μαΐου. Αυτή τη φορά, ωστόσο, το βάρος της απόδειξης της συμπεριφοράς θα είναι στην κυβέρνηση και τα BTPs είναι πιθανό να διευρυνθούν κατά την προεκλογική περίοδο. Σε αυτό το σενάριο, η Citi βλέπει αρνητικά τα BTPs βραχυπρόθεσμα και θα μπορούσαν να διευρύνουν το 10ετές spread BTP-Bund κατά 50-70 μ.β. σε περίπου 275 μ.β. νωρίτερα από ό,τι πιστεύαμε (4ο τρίμηνο στις τρέχουσες προβλέψεις της).

Σενάριο Β: Τρέχων συνασπισμός με νέο πρωθυπουργό

Ο κυβερνητικός συνασπισμός εξακολουθεί να έχει μια εφικτή πλειοψηφία χωρίς το κίνημα των Πέντε Αστέρων M5S και ο Πρόεδρος έχει καθήκον να διερευνήσει το ενδεχόμενο μιας εναλλακτικής κυβέρνησης. Αυτό θα καθυστερούσε τις εκλογές, αλλά μια τέτοια κυβέρνηση είναι απίθανο να επιβιώσει μέχρι το 2023, καθώς τα κόμματα του συνασπισμού προωθούν λαϊκίστικες πολιτικές για να διακριθούν μπροστά στο εκλογικό σώμα μέχρι τις προγραμματισμένες εκλογές. Όσον αφορά τον υποψήφιο πρωθυπουργό, τα τοπικά μέσα ενημέρωσης έχουν προτείνει τους δύο επικρατέστερους υποψήφιους για την αντικατάσταση του Ντράγκι κατά τη διάρκεια των προεδρικών εκλογών του Ιανουαρίου: Ο υπουργός Οικονομικών Φράνκο και ο πρόεδρος του Συνταγματικού Δικαστηρίου Αμάτο (ο οποίος επίσης πλησιάζει στο τέλος της θητείας του). Αυτό απλώς θα καθυστερήσει τις εκλογές, αλλά θα διατηρήσει το ασφάλιστρο πολιτικού κινδύνου σε υψηλά επίπεδα στα BTPs και η Citi θα περιμέναμε ότι αυτό το σενάριο θα διευρύνει το 10ετές BTP-Bund κατά 20-30 μ.β.

Σενάριο Γ: Ο Ντράγκι παραμένει πρωθυπουργός με πιο οριακή πλειοψηφία

Αυτό φαίνεται το πιο απίθανο σενάριο. Ο Ντράγκι θα εξακολουθούσε να έχει πλειοψηφία χωρίς το M5S, το οποίο ούτως ή άλλως έχει γίνει μια πολύ μικρότερη κοινοβουλευτική ομάδα μετά την πρόσφατη διάσπαση. Ωστόσο, η παραμονή του θα σήμαινε επίμονη προώθηση λαϊκιστικών πολιτικών από πολύ ισχυρότερη θέση, δεδομένης της νέας, πιο αδύναμης πλειοψηφίας της κυβέρνησης. Ο Ντράγκι έχει ήδη πει ότι “μια κυβέρνηση δεν μπορεί να λειτουργήσει με τελεσίγραφα”. Αυτό ίσως συνέβαλε στην απόφαση του Ντράγκι να προσφέρει την παραίτησή του. Αυτό το σενάριο είναι λιγότερο αρνητικό για τα BTPs βραχυπρόθεσμα, αλλά είναι απίθανο να αντιστρέψει το ασφάλιστρο πολιτικού κινδύνου που έχει ήδη τιμολογηθεί μέχρι στιγμής.

«Συνολικά, ο ιταλικός πολιτικός κίνδυνος επέστρεψε νωρίτερα από ό,τι περιμέναμε εμείς αλλά και η αγορά. Ανεξάρτητα από το αποτέλεσμα, όταν καταλαγιάσει η σκόνη, αυτό είναι πιθανό να οδηγήσει σε υψηλότερο ασφάλιστρο κινδύνου στα BTPs. Αυτό ενδέχεται να δοκιμάσει την προληπτική ισχύ του εργαλείου της ΕΚΤ κατά του κατακερματισμού που αναμένεται την επόμενη εβδομάδα», καταλήγει η Citi.

Διαβάστε ακόμη

Ε.Ε: «Κλείνει το μάτι» στην Ελλάδα για το πρωτογενές πλεόνασμα

Oι Αμερικανοί, το πρώτο success story του ελληνικού τουρισμού (πίνακας)