Στη νέα της ανάλυση με τίτλο «Mapping Markets: What are the biggest market dislocations?», η γερμανική τράπεζα Deutsche Bank καταγράφει πέντε βασικές «παραδοξότητες» που κυριαρχούν στις διεθνείς αγορές, προειδοποιώντας ότι αρκετές από αυτές μπορεί να οδηγήσουν σε αιφνίδιες διορθώσεις.

Η Deutsche Bank προειδοποιεί ότι οι επενδυτές δεν πρέπει να παραβλέπουν αυτές τις στρεβλώσεις. Από τη μία πλευρά, οι αγορές εμφανίζουν «ανοσία» σε κινδύνους, συμπιέζοντας spreads και CDS. Από την άλλη, οι μακροοικονομικοί δείκτες δείχνουν αυξανόμενους κινδύνους πληθωρισμού και πολιτικής αβεβαιότητας. Το ερώτημα είναι αν η τρέχουσα ψυχραιμία αποτελεί ένδειξη ανθεκτικότητας ή αν πρόκειται για την «ηρεμία πριν την καταιγίδα».

1. Το κενό στην τιμολόγηση του πληθωρισμού

Η τράπεζα εντοπίζει έντονη απόκλιση ανάμεσα στους πρόδρομους δείκτες πληθωρισμού των ΗΠΑ και στις αγορές παραγώγων. Ο δείκτης «prices paid» του ISM υπηρεσιών εκτινάχθηκε τον Ιούλιο στο 69,9, το υψηλότερο επίπεδο από το 2022, παραπέμποντας σε μελλοντικό πληθωρισμό άνω του 4%.

Ωστόσο, τα μονοετή inflation swaps παραμένουν στο 3,44%, αγνοώντας πλήρως τον αντίκτυπο των πρόσφατων δασμών στις τιμές καταναλωτή. Με νέες επιβαρύνσεις σε χαλκό, καναδικά προϊόντα και προσεχώς σε ημιαγωγούς και φαρμακευτικά, η DB θεωρεί περίεργη αυτή την «αδιαφορία» της αγοράς.

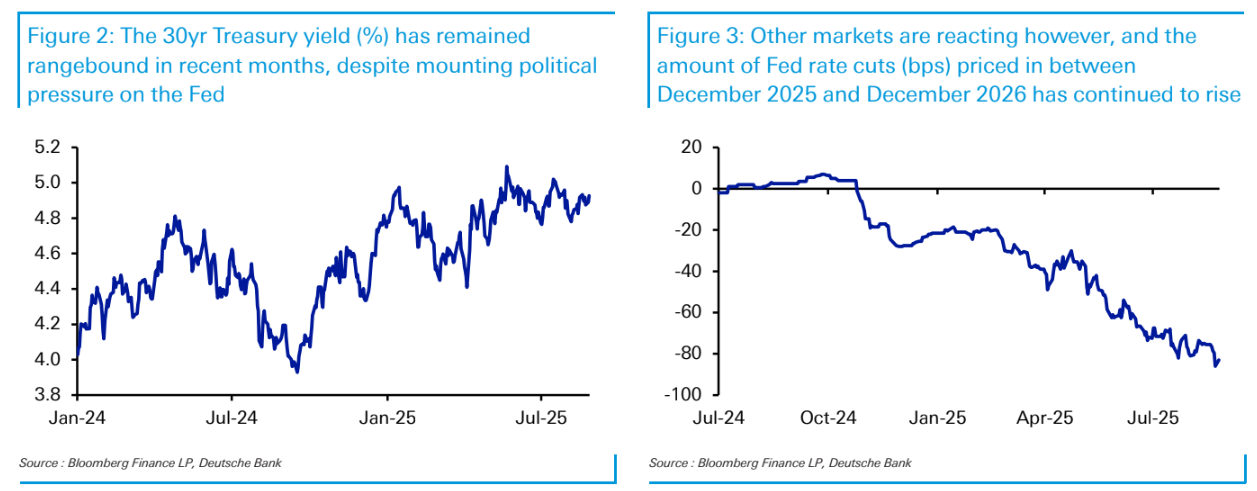

2. Η πολιτική πίεση στη Fed και τα «ακίνητα» yields

Παρά τις προσπάθειες του Ντόναλντ Τραμπ να πιέσει τη Fed, με πιο χαρακτηριστική την σημερινή αποπομπή της Λίζα Κουκ και τις συνεχείς επιθέσεις κατά του διοικητή Τζερόμ Πάουελ, η αγορά των μακροπρόθεσμων ομολόγων εμφανίζεται απροσδόκητα ήρεμη. Το 30ετές Treasury διατηρείται στο 4,94%, εντός του εύρους 4,8%-5% εδώ και τρεις μήνες.

Η DB τονίζει ότι σε περιόδους έντονης πολιτικής ανάμειξης, θα περίμενε κανείς υψηλότερα yields, κάτι που δεν έχει συμβεί. Αντιθέτως, η αγορά των futures τιμολογεί ολοένα περισσότερες μειώσεις επιτοκίων για το 2026, προεξοφλώντας αλλαγές στη Fed.

3. Credit spreads σε ιστορικά στενά επίπεδα

Η τράπεζα επισημαίνει ότι τα spreads των επενδυτικής βαθμίδας (IG) βρίσκονται κοντά στα χαμηλότερα επίπεδα δεκαετιών: στις ΗΠΑ στα επίπεδα του 1998, στην Ευρώπη στα χαμηλότερα από το 2018 και στη Βρετανία από το 2007.

Αυτό συμβαίνει παρά το γεγονός ότι η ανάπτυξη είναι συγκρατημένη, μόλις +0,1% το ΑΕΠ της Ευρωζώνης το β΄ τρίμηνο, και η αγορά εργασίας στις ΗΠΑ παρουσιάζει έντονη επιβράδυνση. Η DB χαρακτηρίζει «παράδοξη» τη συμπίεση του ρίσκου σε σχέση με τις συνθήκες.

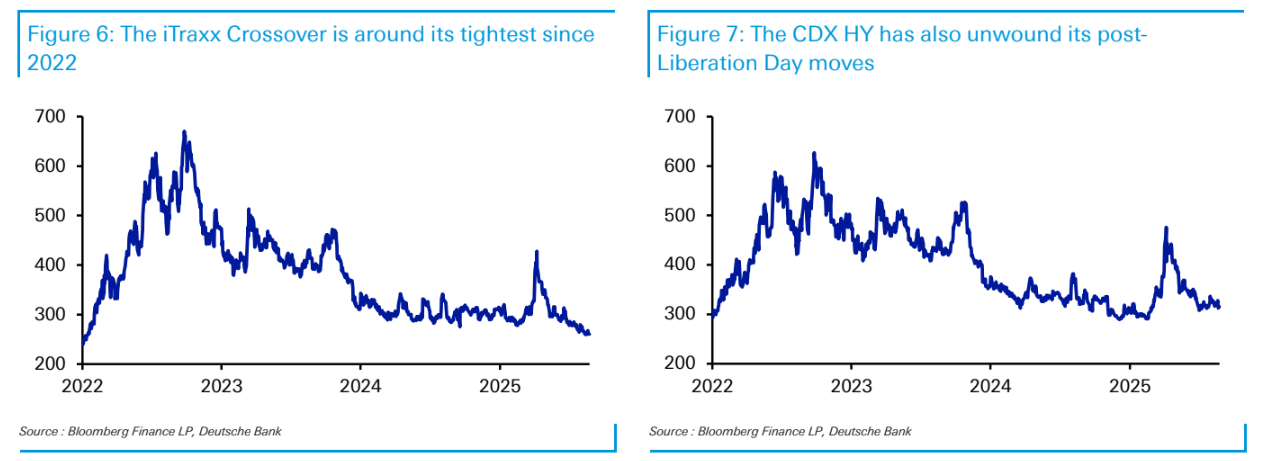

4. CDS «υποτιμούν» τους κινδύνους

Το 2025 έχει ήδη καταγράψει αλλεπάλληλα σοκ: εμπορικούς πολέμους, ανατροπές στη δημοσιονομική πολιτική της Γερμανίας, γεωπολιτικές εντάσεις στη Μέση Ανατολή, αναταράξεις στην τεχνολογία και την υποβάθμιση της πιστοληπτικής ικανότητας των ΗΠΑ από τη Moody’s.

Παρ’ όλα αυτά, δείκτες όπως ο iTraxx Crossover και ο CDX HY κινούνται στα χαμηλότερα επίπεδα από το 2022. Για τη DB, αυτό συνιστά σημαντική ασυμμετρία, καθώς η αγορά μοιάζει να υποτιμά τους συστημικούς κινδύνους.

5. Αντικρουόμενα σήματα από την αγορά εργασίας των ΗΠΑ

Η τελευταία έκθεση απασχόλησης προκάλεσε νέα ερωτηματικά. Οι αναθεωρήσεις των προηγούμενων μηνών αφαίρεσαν 258.000 θέσεις, ρίχνοντας τον μέσο όρο εξαμήνου στις 81.000, το χαμηλότερο της τρέχουσας συγκυρίας. Ωστόσο, η ανεργία παραμένει σταθερά στο 4,0-4,2% για 14 συνεχόμενους μήνες, ενώ οι αιτήσεις ανεργίας διατηρούνται σε «μετα-Covid» επίπεδα.

Το αποτέλεσμα είναι μια διφορούμενη εικόνα: η αγορά εργασίας εμφανίζει επιβράδυνση, αλλά όχι ύφεση.

Διαβάστε ακόμη

Λίζα Κουκ: Το προφίλ της κυβερνήτη της Fed στο στόχαστρο του Τραμπ

Το παγκόσμιο φαινόμενο των best sellers: 12 αλήθειες για τον Χαρούκι Μουρακάμι

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.