Στη στρατηγική της για τις ελληνικές μετοχές το 2026, που δημοσιεύθηκε σήμερα, η Eurobank Equities επαναλαμβάνει τη θετική της στάση για την αγορά, στηριζόμενη στη διατηρήσιμη αύξηση της εταιρικής κερδοφορίας, στην ενίσχυση των καθαρών εσόδων από τόκους (NII) των τραπεζών και στις ελκυστικές αποτιμήσεις, κυρίως σε σχετική βάση. Οι ελληνικές μετοχές εξακολουθούν να διαπραγματεύονται με έκπτωση άνω του 20% έναντι των ευρωπαϊκών ομοειδών τους.

Πιο αναλυτικά, όπως αναφέρει, οι ελληνικές μετοχές κατέγραψαν το 2025 μια εντυπωσιακή πορεία, αναδεικνυόμενες σε μία από τις ισχυρότερες αγορές παγκοσμίως, με τον Γενικό Δείκτη του Χρηματιστήριο Αθηνών να ενισχύεται κατά περίπου 50%. Πρόκειται για την τέταρτη συνεχόμενη χρονιά υπεραπόδοσης έναντι του Euro Stoxx 600 — μια επίδοση που δεν έχει επαναληφθεί τα τελευταία είκοσι χρόνια.

Η ένταση του ράλι το 2025 δημιουργεί αναπόφευκτα μια υψηλή βάση εκκίνησης για το 2026, ιδίως αν ληφθεί υπόψη ότι ο Γενικός Δείκτης καταγράφει ήδη άνοδο περίπου 6% από την αρχή του έτους. Υπό αυτές τις συνθήκες, εκτιμά ότι η αγορά περνά σταδιακά από μια φάση που καθοδηγούνταν κυρίως από το γενικό ρίσκο (beta) σε ένα πιο επιλεκτικό περιβάλλον, με έμφαση στα θεμελιώδη μεγέθη. Το 2026 αναμένεται έτσι να εξελιχθεί σε «αγορά επιλογής μετοχών», όπου η ορατότητα και η ποιότητα των κερδών θα έχουν πολύ μεγαλύτερη σημασία από την περαιτέρω διεύρυνση των αποτιμησιακών πολλαπλασιαστών.

Το μακροοικονομικό υπόβαθρο παραμένει ενθαρρυντικό. Η ανάπτυξη του ΑΕΠ αναμένεται να διατηρηθεί πάνω από το 2%, προσφέροντας μια σταθερή βάση για την εταιρική κερδοφορία. Σε αυτό το πλαίσιο, προβλέπεται ακόμη μία χρονιά υγιούς αύξησης των αποτελεσμάτων, με τα λειτουργικά κέρδη των μη χρηματοοικονομικών εταιρειών να ενισχύονται κατά 8% (μετά από αντίστοιχη αύξηση 8% το 2025) και τα καθαρά έσοδα από τόκους (NII) των τραπεζών να αυξάνονται κατά περίπου 5%, έπειτα από τη μείωση κατά 5% που εκτιμάται για το 2025.

Η τοποθέτηση των επενδυτών παραμένει ακόμη περιορισμένη, καθώς οι καθαρές ροές ξένων θεσμικών κεφαλαίων ήταν οριακά αρνητικές το 2025, παρά τις ισχυρές αποδόσεις του Χρηματιστήριο Αθηνών. Αυτό υποδηλώνει ότι σημαντικά κεφάλαια παραμένουν στο περιθώριο, έτοιμα να τοποθετηθούν εφόσον διαμορφωθούν οι κατάλληλες συνθήκες.

Παράλληλα, η Ελλάδα βρίσκεται πλέον σε πολλαπλές λίστες παρακολούθησης για πιθανή αναβάθμιση σε καθεστώς ανεπτυγμένης αγοράς, γεγονός που διασφαλίζει μια πυκνή αλληλουχία αξιολογήσεων μέσα στους επόμενους 18 μήνες. Αν και οι επιπτώσεις από πιθανές παθητικές εκροές αναμένεται να απασχολήσουν περισσότερο το 2027, το κρίσιμο βραχυπρόθεσμο μήνυμα αφορά τη σταδιακή διεύρυνση της βάσης των ενεργών επενδυτών. Η εξέλιξη αυτή είναι ιδιαίτερα αισθητή σε διεθνή χαρτοφυλάκια και εντολές αποκλειστικά ευρωπαϊκού προσανατολισμού, τα οποία αποφεύγουν την έκθεση σε αναδυόμενες αγορές.

Σε επίπεδο κατανομής, η χρηματιστηριακή προκρίνει στάση υπερεπένδυσης στις τράπεζες κατά το πρώτο εξάμηνο του έτους, περίοδο κατά την οποία αναμένει ότι θα εκδηλωθεί το μεγαλύτερο μέρος της πρόσθετης τοποθέτησης και της επαναξιολόγησης. Αναγνωρίζει, ωστόσο, ότι η πορεία των τραπεζικών μετοχών συνδέεται ολοένα και περισσότερο με τις ευρύτερες δυναμικές του τραπεζικού κλάδου στην Ευρώπη.

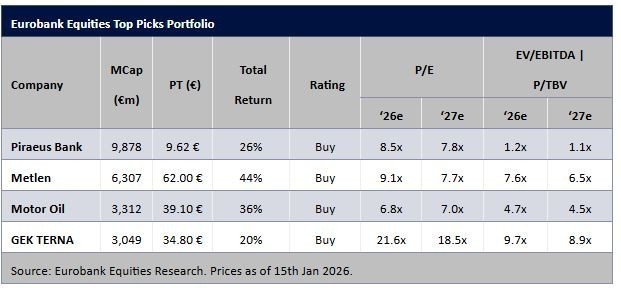

Κορυφαία επιλογή στον κλάδο παραμένει η Τράπεζα Πειραιώς, λόγω ισχυρής εκτέλεσης, ενίσχυσης κεφαλαίων και ελκυστικής αποτίμησης. Δεύτερη επιλογή αποτελεί η Τράπεζα Κύπρου, κυρίως ως επενδυτικό story με επίκεντρο το μέρισμα.

Tα top picks:

Πέραν των τραπεζών, η χρηματιστηριακή εστιάζει επιλεκτικά σε μη χρηματοοικονομικές εταιρείες με ορατές προοπτικές κερδοφορίας και ειδικούς καταλύτες. Στις κορυφαίες επιλογές μας περιλαμβάνεται η Metlen, λόγω επανατοποθέτησης της κερδοφορίας, άρσης τεχνικών πιέσεων και χαμηλής αποτίμησης, καθώς και η Motor Oil Hellas, που επωφελείται από το ευνοϊκό περιβάλλον διύλισης και τις αποδοτικότητες που προκύπτουν από επενδύσεις προηγούμενων ετών.

Στο πλαίσιο της παρούσας ανάλυσης, αντικαθιστά τη Jumbo, λόγω απουσίας άμεσου καταλύτη, και την Titan Cement —παρά τη διατήρηση σύστασης «αγορά» μετά την ισχυρή υπεραπόδοση από τον Νοέμβριο— με τη GEK TERNA, καθώς εκτιμά ουσιαστική ενίσχυση κερδών από την πλήρη ανάπτυξη των πρόσφατα αποκτηθέντων παραχωρήσεων.

Η χρηματιστηριακή καταλήγει ότι μετά την ολοκλήρωση του ερευνητικού έργου που χρηματοδοτήθηκε από την EBRD και στο πλαίσιο ανακατανομής πόρων, επανακαθορίζει το σύνολο της κάλυψης, με αποτέλεσμα ορισμένες μετοχές να τίθενται εκτός του ενεργού ερευνητικού της πεδίου. Παράλληλα, αναστέλλει την κάλυψη της ATHEX, καθώς, όπως αναφέρει η Eurobank Equities, η αποτίμησή της πλέον καθορίζεται κυρίως από τη δυναμική τιμολόγησης της Euronext και όχι από τα αυτόνομα θεμελιώδη μεγέθη της.

Διαβάστε ακόμη

Σκηνικό σύγκρουσης στο ΠΑΣΟΚ με φόντο το Συνέδριο, τη βελόνα και τις αποχωρήσεις

Dragon fruit: Το «φρούτο του δράκου» ρίζωσε σε Κρήτη και Καλαμάτα

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα