Αναβαθμίζει την επενδυτική της άποψη για την Alter Ego Media η Euroxx Securities, αυξάνοντας την τιμή-στόχο στα 7,50 ευρώ ανά μετοχή από 6,50 ευρώ προηγουμένως, καθώς ενσωματώνει στις εκτιμήσεις της τη συμβολή των πρόσφατων εξαγορών στους τομείς των εκδόσεων και της ζωντανής ψυχαγωγίας.

Η χρηματιστηριακή διατηρεί θετική σύσταση για τη μετοχή, εκτιμώντας ότι προσφέρει περιθώριο ανόδου περίπου 40% σε σχέση με την τελευταία τιμή κλεισίματος των 5,4 ευρώ ανά μετοχή, ενώ θεωρεί ότι η πρόσφατη υποαπόδοση της μετοχής δεν αποτυπώνει ακόμη την αναμενόμενη ενίσχυση της κερδοφορίας και τις συνέργειες που προκύπτουν από τις νέες επενδύσεις του ομίλου.

Η Alter Ego Media αποτιμάται σήμερα στα 316 εκατ. ευρώ, ενώ από τις αρχές του έτους η μετοχή καταγράφει απώλειες 14%. Η ελεύθερη διασπορά ανέρχεται στο 24,5%, ενώ η μέση ημερήσια αξία συναλλαγών διαμορφώνεται στα 0,4 εκατ. ευρώ.

Σύμφωνα με τη Euroxx, η πρόσφατη υποαπόδοση της μετοχής, η οποία αποδίδεται στη μακροοικονομική αβεβαιότητα και στις ανησυχίες για την κυκλικότητα του κλάδου, δημιουργεί πλέον ελκυστικό σημείο εισόδου για τους επενδυτές. Όπως επισημαίνεται, η αγορά δεν έχει ακόμη αποτιμήσει πλήρως τη συμβολή των πρόσφατων εξαγορών στα οικονομικά αποτελέσματα ούτε το δυναμικό των συνεργειών που αναμένεται να προκύψουν.

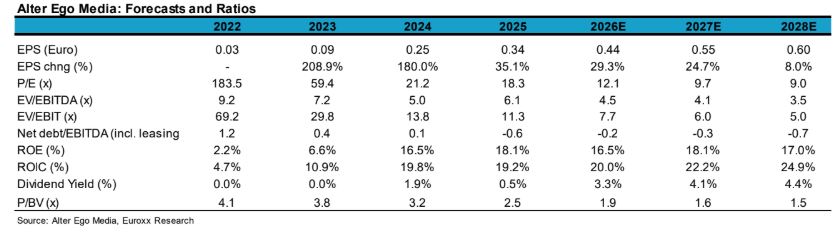

Με βάση τις εκτιμήσεις της χρηματιστηριακής, η μετοχή διαπραγματεύεται με έκπτωση 42% έναντι των συγκρίσιμων εταιρειών του κλάδου, με δείκτη EV/EBIT 7,7 φορές για το 2026.

Εξέλιξη σε ολοκληρωμένη πλατφόρμα media και ψυχαγωγίας

Η Euroxx υπογραμμίζει ότι η επέκταση της Alter Ego Media στους τομείς της έκδοσης εισιτηρίων και των θεατρικών παραγωγών έχει μετασχηματίσει τον όμιλο σε μια πολυδιάστατη πλατφόρμα μέσων ενημέρωσης και ψυχαγωγίας.

Η κάθετη ολοκλήρωση των δραστηριοτήτων δημιουργεί ευκαιρίες για διασταυρούμενες πωλήσεις και λειτουργικές συνέργειες, ενώ παράλληλα βελτιώνει την ποιότητα των κερδών μέσω της διαφοροποίησης των πηγών εσόδων.

Παράλληλα, η χρηματιστηριακή θεωρεί ότι η επιτυχής ανάπτυξη της κοινής πλατφόρμας streaming μπορεί να αποτελέσει σημαντικό καταλύτη για τον όμιλο, δημιουργώντας πρόσθετα περιθώρια ανόδου σε σχέση με τις τρέχουσες προβλέψεις.

Ισχυρή αναπτυξιακή δυναμική έως το 2028

Η Euroxx εκτιμά ότι η Alter Ego Media θα καταγράψει ισχυρή αύξηση της λειτουργικής και καθαρής κερδοφορίας κατά την περίοδο 2026-2028.

Ειδικότερα, προβλέπει μέσο ετήσιο ρυθμό αύξησης (CAGR) των λειτουργικών κερδών EBIT κατά 24%, με κινητήριες δυνάμεις τόσο τη δυναμική των βασικών δραστηριοτήτων όσο και τη συμβολή εξαγορών που προσθέτουν αξία στον όμιλο.

Η ανάπτυξη αναμένεται να προέλθει κυρίως από την αυξανόμενη συμμετοχή του τομέα της ζωντανής ψυχαγωγίας, ο οποίος χαρακτηρίζεται από υψηλά περιθώρια κέρδους, καθώς και από την ενσωμάτωση των ψηφιακών εκδοτικών δραστηριοτήτων που αποκτήθηκαν πρόσφατα.

Ελκυστική αποτίμηση

Η αποτίμηση της Alter Ego Media βασίζεται σε συνδυασμό της μεθόδου προεξόφλησης ταμειακών ροών (DCF) και συγκριτικής αποτίμησης, με στάθμιση 80% και 20% αντίστοιχα.

Με βάση αυτή τη μεθοδολογία, η Euroxx καταλήγει σε τιμή-στόχο 7,50 ευρώ ανά μετοχή, η οποία συνεπάγεται δυνητική άνοδο περίπου 40% από τα τρέχοντα επίπεδα διαπραγμάτευσης.

Διαβάστε ακόμη

Αλλάζει το τοπίο στις οπτικές ίνες το deal ΔΕΗ – Vodafone

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.