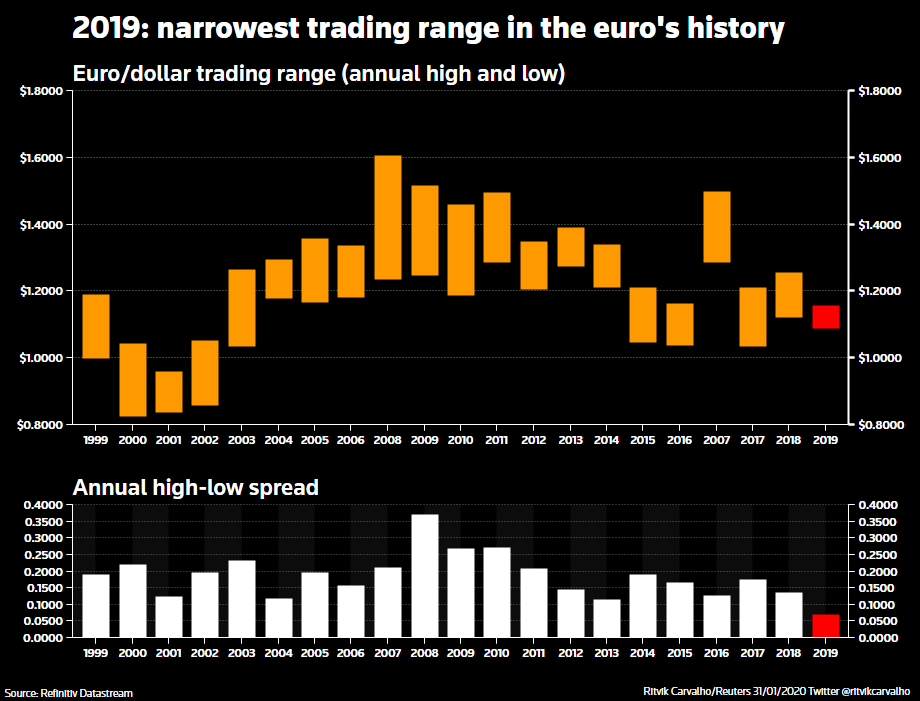

Το 2019 το ευρώ και το δολάριο κινούνταν παράλληλα, η διακύμανση της μεταξύ τους ισοτιμίας ήταν η μικρότερη από τότε που δημιουργήθηκε το ευρώ.

Όμως η υποχώρηση που σημείωσε την προηγούμενη εβδομάδα το ευρώ δημιούργησε ανησυχίες σχετικά με το πόσο μόνιμη θα αποδειχθεί αλλά και ερωτηματικά γενικότερα για την πορεία του πιο σημαντικού ζεύγους νομισμάτων στις διεθενίς αγορές.

Η οικονομία των ΗΠΑ υπεραποδίδει σε σχέση με την Ευρώπη, ενώ οι οικονομικές συνέπειες του κοροναϊού στην κινεζική οικονομία και κατά συνέπεια στη γερμανική οικονομία, δεν έχει ακόμη καταγραφεί πλήρως.

Ο δείκτης οικονομικής έκπληξης της Citigroup για την Ευρώπη έχει μειωθεί σε ιστορικό χαμηλό τεσσάρων μηνών, ενώ ο ίδιος δείκτης στις ΗΠΑ σημείωσε άνοδο σε ιστορικό υψηλό πέντε μηνών μετά από την ανακοίνωση των αρνητικών δεδομένων για τις γερμανικές βιομηχανίες και τα ισχυρά μεγέθη απασχόλησης των ΗΠΑ την περασμένη εβδομάδα.

Σε σύγκριση με τον Δεκέμβριο του 2018, η συνολική βιομηχανική παραγωγή υποχώρησε κατά 6,8% τον ίδιο μήνα του 2019 στη Γερμανία.

«Πέρυσι, ανακαλύψαμε πόσο ευαίσθητη είναι η γερμανική οικονομία σε σχέση με την Κίνα και πιστεύω ότι όλοι υποτιμούν ακόμα τον αντίκτυπο που θα έχει στην κινεζική οικονομία και στην Ευρώπη αυτό το γεγονός», δήλωσε ο Τζον Μάρλι, ανώτερος σύμβουλος στην SmartCurrencyBusiness.

Το ευρώ σημείωσε πτώση έναντι του δολαρίου 2% την προηγούμενη εβδομάδα στο 1,09 δολάριο. Αύτη η επίδοση είναι λιγότερο από 5% μακριά από το χαμηλό 17 ετών (1,03 δολάριο), το οποίο έπιασε τον Ιανουάριο του 2017.

Συνέπειες

Η αδυναμία του ευρώ έχει συνέπειες όχι μόνο για την ΕΚΤ καθώς εξετάζει επέκταση των προγραμμάτων τόνωσης, αλλά επιπλέον μπορεί να επηρεάσει την ισχύ του δολαρίου και να οδηγήσει σε πιο σφιχτή νομισματική πολιτική χώρες όπως η Κίνα ή το Μεξικό

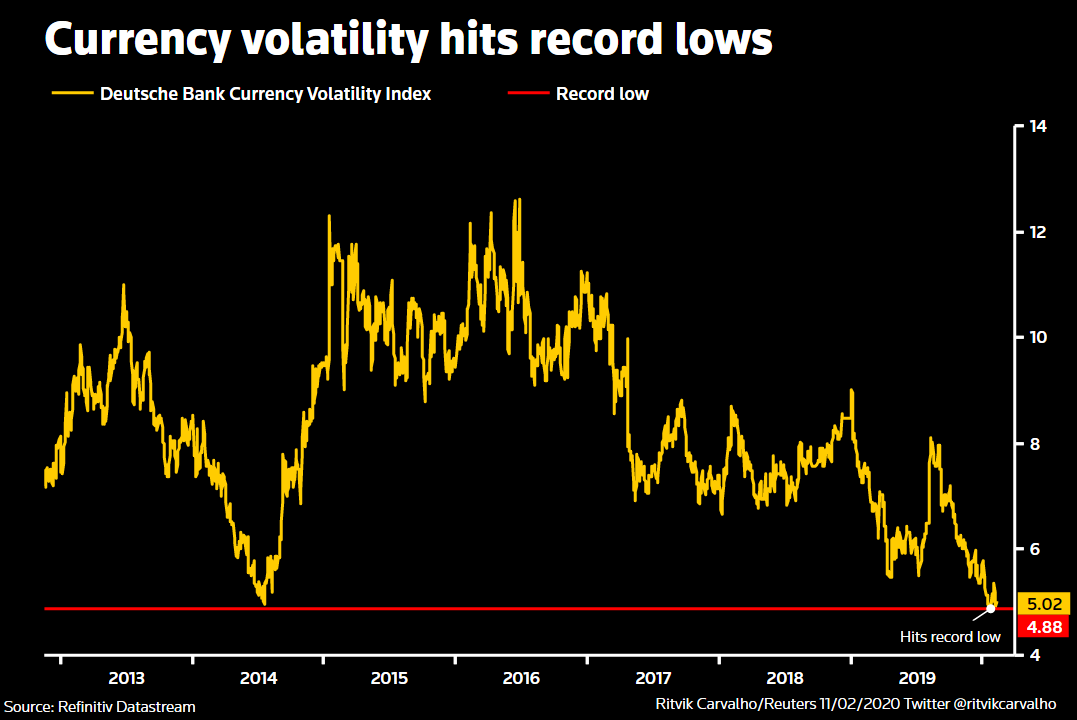

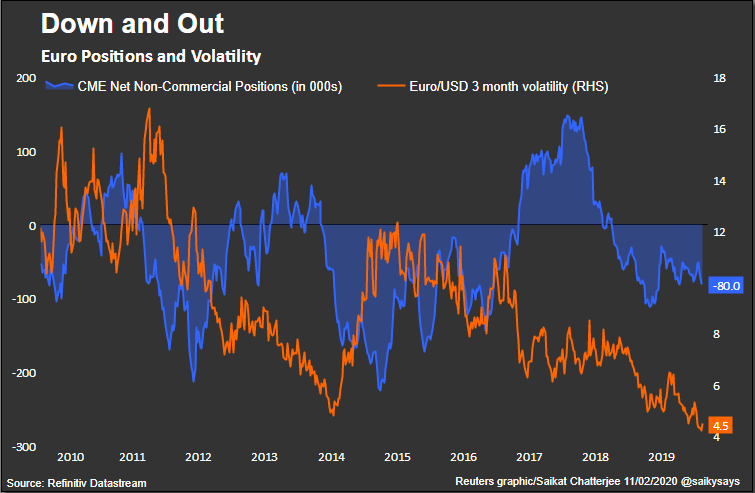

Λόγω της μεταβλητότητας της αγοράς, το ευρώ δέχεται πολλαπλά χτυπήματα, με τον δείκτη της Deutsche Bank να σημειώνει ιστορικό χαμηλό.

Η υποτονική εξέλιξη των τιμών, τουλάχιστον θεωρητικά, θα πρέπει να βλάψει όλα τα νομίσματα που έχουν χαμηλά ή αρνητικά επιτόκια, όπως το ευρώ, το ελβετικό φράγκο και το γιεν Ιαπωνίας, καθώς τα επενδυτικά fund συνήθως δανείζονται από το συνάλλαγμα για επενδύσεις σε νομίσματα υψηλότερης απόδοσης όπως το δολάριο ή στις αναδυόμενες αγορές.

Το νέο Carry Trade

Αλλά η περίπτωση του ευρώ είναι μοναδική παρά τα γεωπολιτικά γεγονότα. Αυτό σημαίνει ότι ο δανεισμός σε ευρώ και επένδυση σε δολάρια μπορεί να είναι μία κερδοφόρα στρατηγική, ακόμα και σε συγκυρίες όπως του κοροναϊού ή των πυραυλικών επιθέσεων. Το χαμηλό επιτόκιο του νομίσματος μάλιστα δημιουργεί τις συνθήκες για το δανεισμό ευρώ και την επένδυση σε άλλο ισχυρότερο νόμισμα.

«Αυτή η αρνητική απόδοση και η πτώση της μεταβλητότητας καθιστά το επιχείρημα της αγοράς και κατοχής ευρώ πολύ κακό», δήλωσε η Έλσα Λιγκνός, επικεφαλής της στρατηγικής στην RBC Capital Markets στο Λονδίνο, όπως αναφέρει το Reuters.

Το 2019, ο δανεισμός σε ευρώ και η επένδυση σε δολάρια θα είχαν αποδώσει πίσω σχεδόν 5%. Συγκριτικά, στον δανεισμό ελβετικών φράγκων και στην αγορά δολαρίων η απόδοση θα έδινε 1,7%. Στο δανεισμένο γιεν Ιαπωνίας θα υπήρχε κέρδος μόλις 1,5%.

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.