Ποια είναι η πιο σημαντική τιμή για την παγκόσμια οικονομία; Η τιμή του πετρελαίου; Η τιμή των μικροτσίπς; Η τιμή του «Big Mac»;

Κανένα από τα παραπάνω, σύμφωνα με το Bloomberg, το οποίο θεωρεί ότι η πιο κρίσιμη είναι η τιμή του χρήματος.

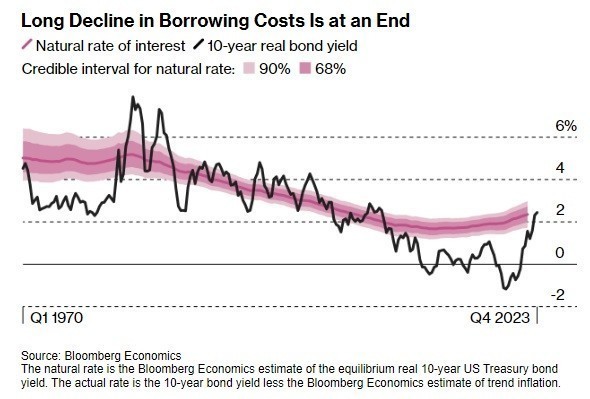

Εδώ και τρεις δεκαετίες, όμως, αυτή η τιμή βρίσκεται σε διαρκή πτώση. Τώρα, ανεβαίνει και ενδεχομένως θα συνεχίσει να ανεβαίνει για αρκετό διάστημα ακόμα.

Εάν διενεργήσουμε μια δημοσκόπηση και ρωτήσουμε πώς καθορίζεται η τιμή του χρήματος, οι περισσότεροι θα απαντήσουν «από τις κεντρικές τράπεζες». Αυτό είναι μόνο εν μέρει σωστό.

Η τιμή του χρήματος, όπως οι περισσότερες τιμές, αντανακλά την ισορροπία μεταξύ προσφοράς και ζήτησης. Όσο υψηλότερη η προσφορά αποταμίευσης, τόσο χαμηλότερη η τιμή του χρήματος. Όσο μεγαλύτερη η ζήτηση για επενδύσεις, τόσο μεγαλύτερη και η τιμή του χρήματος.

Από νομισματικής πλευράς, η τιμή του χρήματος, η οποία ισορροπεί μεταξύ αποταμιεύσεων και επενδύσεων, διατηρώντας σταθερό τον πληθωρισμό, αποκαλείται ως φυσικό επιτόκιο.

Για να καταστεί αντιληπτή η σημασία όλων αυτών, ας φανταστούμε τι θα συμβεί αν η κεντρική τράπεζα των ΗΠΑ ορίσει το κόστος δανεισμού αρκετά κάτω του φυσικού επιτοκίου. Με το χρήμα τόσο φθηνό, θα υπάρξει ένα τεράστιο κύμα επενδύσεων -όχι αρκετή αποταμίευση- και έτσι η οικονομία θα «υπερθερμανθεί», δημιουργώντας ένα σπιράλ πληθωρισμού.

Αντιστρόφως, αν η Fed ορίσει το κόστος δανεισμού άνω του φυσικού επιτοκίου, θα υπάρξει μεγάλη αποταμίευση -όχι αρκετές επενδύσεις- με αποτέλεσμα η οικονομία να «παγώσει», αυξάνοντας την ανεργία.

Για τουλάχιστον τρεις δεκαετίες, το κόστος δανεισμού στις ΗΠΑ ήταν καθοδικό. Σύμφωνα με τις εκτιμήσεις του Bloomberg, το φυσικό επιτόκιο για τα 10ετή ομόλογα έχει υποχωρήσει σε λιγότερο του 2% την τελευταία 10ετία, ενώ το 1980 βρισκόταν στα πρόθυρα του 5%.

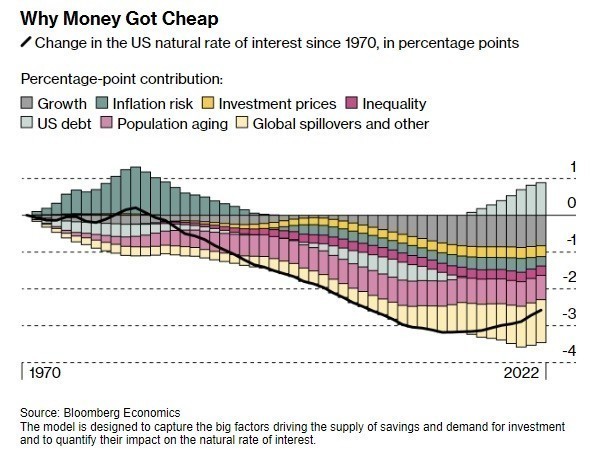

Για να αντιληφθούμε τι οδήγησε τα επιτόκια σε χαμηλότερα επίπεδα, το Bloomberg δημιούργησε ένα «μοντέλο» με τους μεγάλους παράγοντες, οι οποίοι καθοδήγησαν την προσφορά αποταμιεύσεων και τη ζήτηση για επενδύσεις.

Τα αποτελέσματα έδειξαν ότι ο πιο σημαντικός λόγος γι’ αυτήν την πτώση στο φυσικό επιτόκιο ήταν η… αδύναμη ανάπτυξη.

Τις δεκαετίες του ‘60 και του ‘70, το αυξανόμενο εργατικό δυναμικό και η αλματώδης παραγωγικότητα οδήγησαν σε μέσο ετήσιο ρυθμό ανάπτυξης του ΑΕΠ κοντά στο +4%. Η ισχυρή ανάπτυξη δημιούργησε ένα ισχυρό κίνητρο για επενδύσεις, ανεβάζοντας την τιμή του χρήματος.

Στη συνέχεια, όμως, αυτό άλλαξε δραματικά, καθώς οι παράγοντες που είχαν συμβάλλει σ’ αυτήν την αύξηση, είχαν πλέον εξασθενήσει. Δεν είναι τυχαίο ότι την περίοδο μετά την κρίση του 2007-8, το μέσο ετήσιο ΑΕΠ στις ΗΠΑ υποχώρησε περίπου στο +2%. Μια πιο αδύναμη οικονομία σηματοδότησε μια ασθενέστερη ζήτηση για επενδύσεις, κατεβάζοντας την τιμή του χρήματος.

Οι δημογραφικές αλλαγές συνέβαλαν επίσης σ’ αυτή την κατάσταση. Από τη δεκαετία του ‘80, όταν η γενιά των «μπούμερς» άρχισε να συγκεντρώνει χρήματα για τη συνταξιοδότησή της, η προσφορά για αποταμιεύσεις αυξήθηκε, ασκώντας περισσότερες καθοδικές πιέσεις στο φυσικό επιτόκιο.

Την ίδια στιγμή, η εισοδηματική ανισότητα άρχισε να αυξάνεται, καθώς οι υψηλά αμειβόμενοι είχαν ολοένα και μεγαλύτερο μερίδιο στο εθνικό εισόδημα. Κι αυτό αύξησε περαιτέρω την προσφορά για αποταμίευση.

Από επενδυτικής πλευράς, οι ηλεκτρονικοί υπολογιστές έγιναν φθηνότεροι και ισχυρότεροι, κάτι που σήμανε ότι οι εταιρείες δεν χρειάζονταν πολλά χρήματα για να αναβαθμίσουν την τεχνολογία τους -μικρότερη ζήτηση για επενδύσεις οδηγεί σε χαμηλότερο φυσικό επιτόκιο.

Όλα αυτά, όμως, είχαν και αρνητικές συνέπειες.

Το φθηνότερο χρήματα οδήγησε σε μεγαλύτερα στεγαστικά δάνεια για τα νοικοκυριά. Στις αρχές του ‘00, πολλοί δανείζονταν χρήματα, τα οποία δεν μπορούσαν να αποπληρώσουν. Το μειωμένο κόστος χρήματος, εξάλλου, ήταν και μία από τις πολλές αιτίες της κρίσης των ενυπόθηκων δανείων του 2007-8.

Το φθηνότερο χρήμα, επίσης, σήμαινε ότι ακόμα κι αν το ομοσπονδιακό χρέος είχε σχεδόν τριπλασιαστεί -από 33% στο 100% μέσα σε 20 χρόνια-, το κόστος εξυπηρέτησής του παρέμενε χαμηλό, επιτρέποντας στην κυβέρνηση να συνεχίσει τις δαπάνες σε εκπαίδευση, υποδομές και στρατό.

Για τη Federal Reserve, το χαμηλότερο φυσικό επιτόκιο σήμαινε λιγότερο χώρο για μειώσεις επιτοκίων κατά τη διάρκεια μιας ύφεσης, περιορίζοντας την ισχύ της νομισματικής πολιτικής.

Τώρα, βρισκόμαστε σε μια αντιστρόφως ανάλογη κατάσταση, καθώς ορισμένες από τις παραμέτρους, οι οποίες οδήγησαν τις τιμές χαμηλότερα, πλέον έχουν «γυρίσει» ανοδικά

Η γενιά των «μπούμερς», η οποία βοήθησε στη μείωση του κόστους δανεισμού, αποχωρεί σταδιακά από την αγορά εργασίας, με αποτέλεσμα τη μικρότερη προσφορά για αποταμιεύσεις. Συγχρόνως, οι εύθραυστες σχέσεις μεταξύ Ουάσιγκτον και Πεκίνου, σε συνδυασμό με την εξισορρόπηση της κινεζικής οικονομίας, σηματοδοτούν το τέλος των ροών κινεζικών αποταμιεύσεων προς τα αμερικανικά κρατικά ομόλογα.

Πόσο ακόμα θα αυξηθεί το φυσικό επιτόκιο;

Το μοντέλο του Bloomberg καταδεικνύει αύξηση περίπου μίας ποσοστιαία μονάδες. Από το 1,7% στα μέσα της δεκαετίας του 2010 στο 2,7% έως το 2050. Σε ονομαστικούς όρους, αυτό σημαίνει ότι η απόδοση των 10ετών ομολόγων των ΗΠΑ θα φθάσει κάπου μεταξύ 4,5% και 5%.

Κι αυτό είναι το συντηρητικό σενάριο, καθώς υπάρχει και το ακόμη πιο δυσμενές.

Εάν η κυβέρνηση δεν νοικοκυρέψει τα οικονομικά της, τα δημοσιονομικά ελλείμματα θα παραμείνουν μεγάλα. Η μάχη κατά της κλιματικής αλλαγής, δε, θα απαιτήσει μαζικές επενδύσεις, οι οποίες υπολογίζονται σε τουλάχιστον 30 τρισ. δολάρια. Ταυτόχρονα, η στροφή προς την Τεχνητή Νοημοσύνη και τις άλλες τεχνολογίας ενδεχομένως θα τονώσει την παραγωγικότητα, οδηγώντας σε ταχύτερη ανάπτυξη.

Υψηλότερες κρατικές δαπάνες, περισσότερα χρήματα για την Κλιματική Αλλαγή και ταχύτερη ανάπτυξη θα από κοινού σε αύξηση του φυσικού επιτοκίου. Σύμφωνα με το Bloomberg, o από κοινού αντίκτυπος θα ωθήσει το φυσικό επιτόκιο στο 4%, δηλαδή σε απόδοση 6% για το 10ετές ομόλογο των ΗΠΑ

Διαβάστε ακόμα

Δύο ενεργειακές κρίσεις και δύο πόλεμοι θρέφουν το τέρας του πληθωρισμού (γραφήματα)

Σπύρος Θεοδωρόπουλος: «Αστυνομικά και αγορανομικά μέτρα δεν αποτελούν λύση στο πρόβλημα των τιμών»

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.