Η Goldman Sachs αναβάθμισε τον στόχο για τον Γενικό Δείκτη στις 2.500 μονάδες από 2.300 στο διάστημα μεταξύ των δύο τελευταίων reports της (21 Ιανουαρίου – 11 Φεβρουαρίου). Η μεταβολή δεν προκύπτει από αλλαγή αποτίμησης αλλά από την αλλαγή της θέσης της ελληνικής αγοράς μέσα στον συγκριτικό πίνακα των αναδυόμενων αγορών.

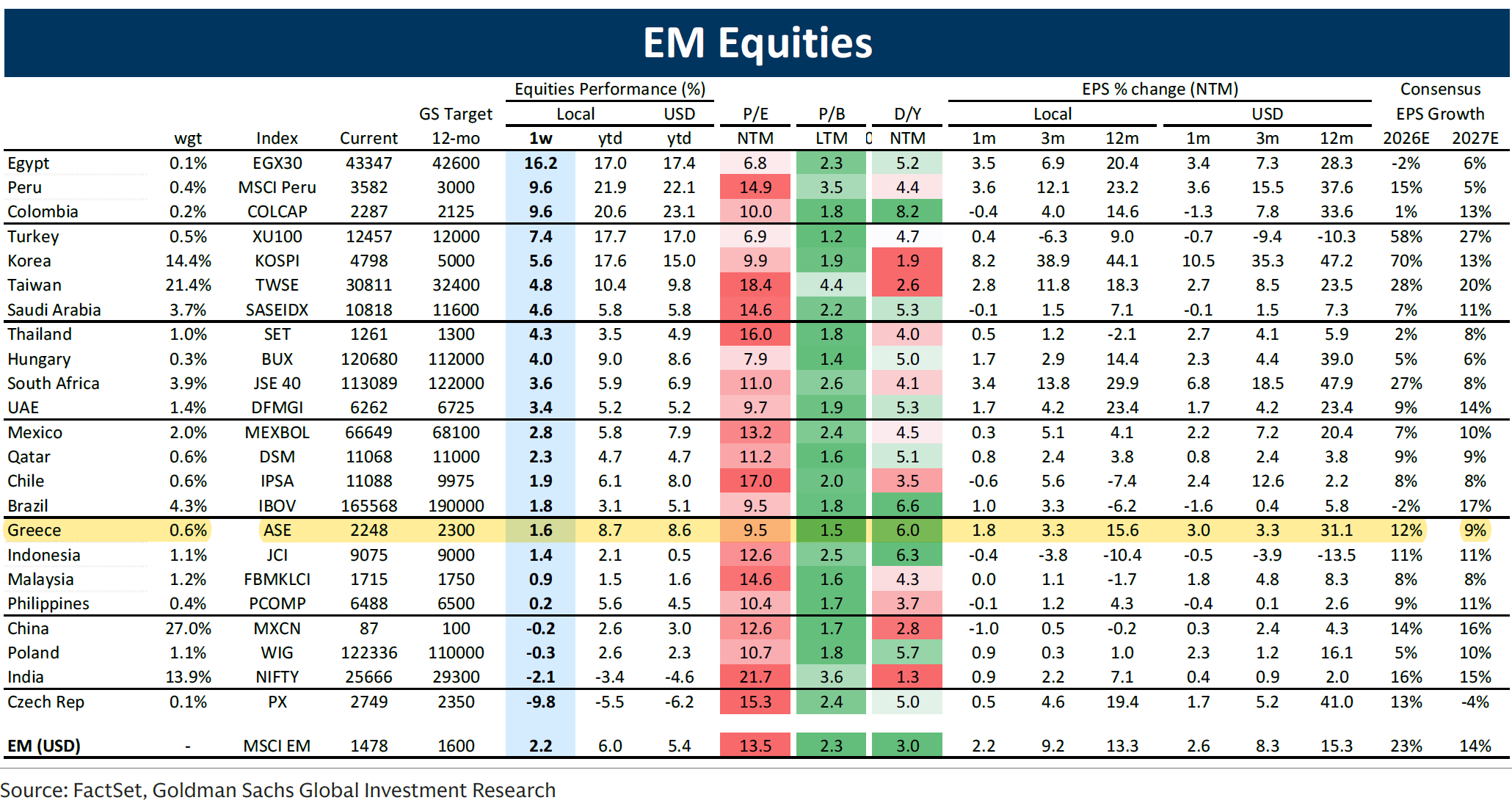

Στον πίνακα του Ιανουαρίου η Ελλάδα εμφανιζόταν να διαπραγματεύεται περίπου στις 10 φορές τα κέρδη, με απόδοση περίπου 9% από την αρχή του έτους και αύξηση κερδών κοντά στο 16% σε ορίζοντα δωδεκαμήνου. Η μερισματική απόδοση ήταν περίπου 5% και η αγορά κινούνταν κοντά στον μέσο όρο των EM, όπου ο δείκτης διαπραγματευόταν γύρω στις 13,1 φορές κέρδη με αύξηση κερδών περίπου 21,5%.

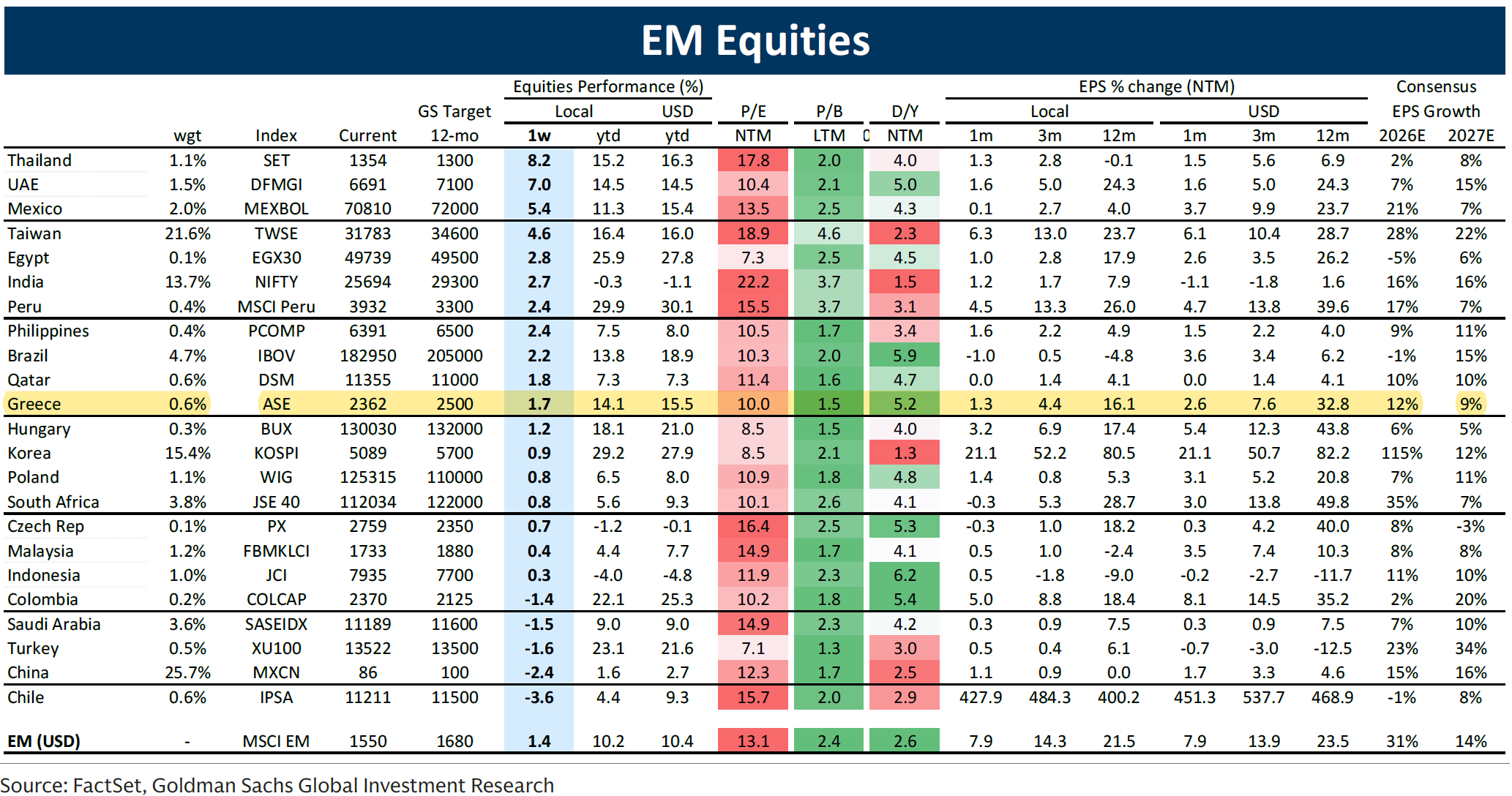

Στον νεότερο πίνακα του Φεβρουαρίου η αποτίμηση της Ελλάδας χαμηλώνει περαιτέρω στις 9,5 φορές, η μερισματική απόδοση αυξάνεται περίπου στο 6% και η αύξηση κερδών ανεβαίνει στο περίπου 31% σε δολάριο. Την ίδια στιγμή ο μέσος όρος των αναδυόμενων αγορών διαμορφώνεται σε περίπου 13,5 φορές κέρδη και αύξηση περίπου 15%. Δηλαδή η Ελλάδα μετακινείται από «κοντά στον μέσο όρο» σε κατηγορία χαμηλότερης αποτίμησης αλλά υψηλότερης αύξησης κερδών.

Η αύξηση της τιμής-στόχου για τον Γενικό Δείκτη στις 2.500 μονάδες συνδέεται βέβαια άμεσα και με την αναθεώρηση των αποτιμήσεων του τραπεζικού κλάδου, ο οποίος αποτελεί το βασικό βάρος κερδοφορίας της ελληνικής αγοράς. Η Goldman Sachs, σε έτερο αναλυτικό report της, αύξησε τις τιμές-στόχους των τραπεζών περίπου κατά 27% κατά μέσο όρο, τοποθετώντας τη Eurobank στα 5,00 ευρώ, την Τράπεζα Πειραιώς στα 10,50 ευρώ, την Alpha Bank στα 5,10 ευρώ και την Εθνική Τράπεζα στα 16,75 ευρώ, βλέποντας διαρθρωτικά υψηλότερη κερδοφορία, πιστωτική επέκταση και απόδοση ενσώματων ιδίων κεφαλαίων 14%-15% τα επόμενα χρόνια”.

Η αλλαγή φαίνεται καθαρά και συγκριτικά αφού τον Ιανουάριο η Ελλάδα είχε χαμηλότερο P/E από τα EM αλλά και χαμηλότερη αύξηση κερδών, ενώ τον Φεβρουάριο διατηρεί χαμηλότερο P/E αλλά εμφανίζει πλέον υψηλότερη αύξηση κερδών από τον δείκτη. Η αγορά μετακινείται δηλαδή από value χωρίς growth σε value με growth. Αυτή η μετατόπιση ίσως να εξηγεί και την αλλαγή του στόχου για τον Γενικό Δείκτη. Η Goldman Sachs δεν άλλαξε το «δίκαιο» πολλαπλάσιο της αγοράς αλλά τις προβλέψεις κερδοφορίας που τροφοδοτούν το επίπεδο του δείκτη.

Αντίστοιχη είναι η αλλαγή και σε επίπεδο αναδυόμενων αγορών. Στο report της 21ης Ιανουαρίου ο οίκος προέβλεπε αύξηση κερδών για τον MSCI EM περίπου 19% για το 2026 και 12% για το 2027. Στο report της 11ης Φεβρουαρίου οι προβλέψεις αναθεωρούνται στο 25% και 13% αντίστοιχα και ο στόχος του δείκτη αυξάνεται στις 1.680 μονάδες από τις 1.600 μονάδες πριν.

Η διαφοροποίηση δεν είναι μόνο αριθμητική αλλά και ποιοτική. Στην πρώτη έκθεση η άνοδος των αναδυόμενων αποδιδόταν σε ευνοϊκό μακροοικονομικό περιβάλλον και ευρεία συμμετοχή αγορών. Στη δεύτερη ο οίκος τονίζει ότι η άνοδος προέρχεται σχεδόν αποκλειστικά από αναβαθμίσεις κερδών και όχι από επέκταση αποτιμήσεων. Με αυτό το πλαίσιο, αγορές χαμηλής αποτίμησης αλλά υψηλής αύξησης κερδών ευνοούνται περισσότερο. Η ελληνική αγορά, η οποία στον πρώτο πίνακα ήταν απλώς φθηνή, στον δεύτερο εμφανίζεται φθηνή με καλή ανάπτυξη κερδοφορίας. Έτσι εξηγείται γιατί η Goldman Sachs ανεβάζει τον στόχο του Γενικού Δείκτη στις 2.500 μονάδες, καθώς η αλλαγή δεν αφορά το πολλαπλάσιο της αγοράς αλλά την κατηγορία στην οποία πλέον ανήκει μέσα στις αναδυόμενες αγορές.

Διαβάστε ακόμη

Απόφοιτοι πανεπιστημίων πληρώνουν headhunters για να τους βρουν δουλειά στις μεγάλες εταιρείες

Defender Trophy: Ο θρύλος της περιπέτειας επιστρέφει

Crypto εκατομμυριούχος… χωρίς 21.000 ευρώ

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.