Η συγκέντρωση της χρηματιστηριακής αγοράς έχει αυξηθεί δραματικά τα τελευταία χρόνια. Ωστόσο, υπάρχουν τρόποι με τους οποίους οι επενδυτές μπορούν να διαφοροποιήσουν τα χαρτοφυλάκιά τους, διατηρώντας παράλληλα την έκθεσή τους στους ηγέτες της αγοράς, σύμφωνα με την Goldman Sachs Research.

«Η κυριαρχία της αγοράς από ορισμένες μετοχές δεν είναι πρωτοφανής και αποτελεί πρόβλημα μόνο εάν δεν υποστηρίζεται από θεμελιώδη μεγέθη», γράφει στην έκθεση ομάδας αναλυτών ο επικεφαλής Macro Research στην Ευρώπη για την Goldman Sachs Research, Πίτερ Όπενχαϊμερ, συμπληρώνοντας πως «ιδίως σε επίπεδο μετοχών, οι κυρίαρχες εταιρείες σπάνια παραμένουν οι εταιρείες με τις καλύτερες επιδόσεις για μεγάλα χρονικά διαστήματα».

Η ισχύς της αμερικανικής αγοράς

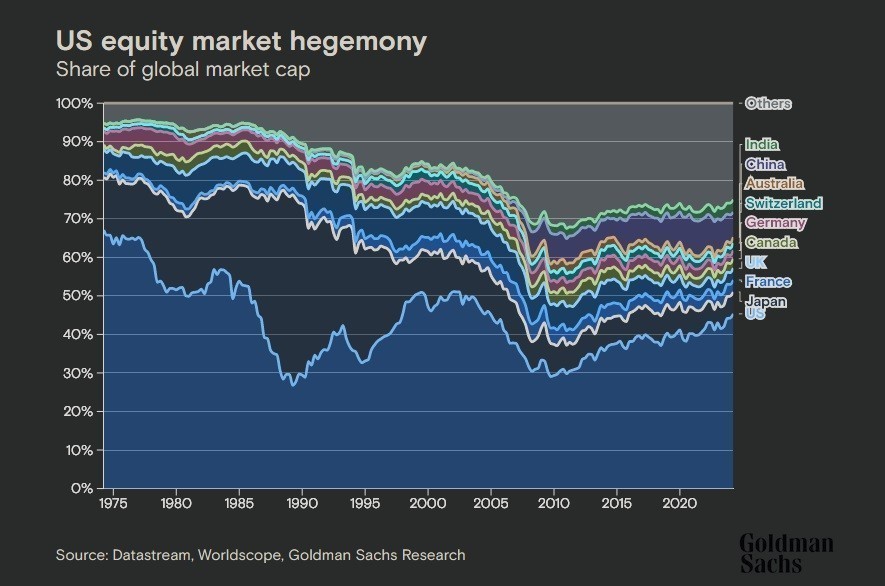

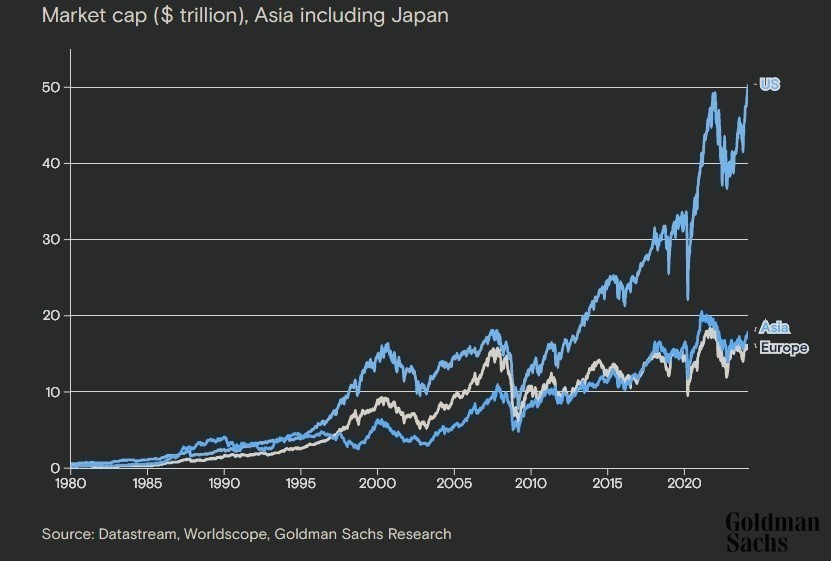

Η αμερικανική αγορά ήταν σταθερά η μεγαλύτερη στον κόσμο τα τελευταία 50 χρόνια, αλλά το μερίδιό της ανεβαίνει σταθερά μετά την παγκόσμια χρηματοπιστωτική κρίση (Global Financial Crisis/GFC). Σήμερα καταλαμβάνει περίπου το 45% της αξίας της παγκόσμιας αγοράς μετοχών, σε σύγκριση με περίπου 30% το 2009.

Η μακροχρόνια αύξηση του σχετικού μεγέθους της αμερικανικής αγοράς μετοχών αντανακλά την ισχύ της αμερικανικής οικονομίας, αλλά η κυριαρχία της επιταχύνθηκε δραματικά μετά την παγκόσμια οικονομική κρίση, ξεπερνώντας την αύξηση της κεφαλαιοποίησης της αγοράς στην Ασία και την Ευρώπη.

Σε σχέση με το ΑΕΠ, το μερίδιο των ΗΠΑ όσον αφορά την κεφαλαιοποίηση της αγοράς μετοχών έχει επίσης αυξηθεί σταθερά, αν και εν μέρει αυτό αντανακλά το γεγονός ότι πολλές ξένες εταιρείες συμμετέχουν πλέον στο αμερικανικό χρηματιστήριο.

Η αύξηση των κερδών των αμερικανικών εταιρειών κατά τη διάρκεια αυτής της περιόδου εξηγεί περαιτέρω τη σχετική υπεραπόδοσή τους. Τόσο οι τιμές των μετοχών όσο και τα κέρδη ανά μετοχή έχουν σταθερά μειωθεί για τις εταιρείες στις ξένες αγορές σε σχέση με τις αυτές που είναι εισηγμένες στις ΗΠΑ.

Επιπλέον, το αμερικανικό χρηματιστήριο έχει μεγαλύτερη έκθεση σε ταχύτερα αναπτυσσόμενους κλάδους από ό,τι ο υπόλοιπος κόσμος, το ποσοστό επανεπένδυσης των εταιρειών στο αμερικανικό χρηματιστήριο είναι υψηλότερο από ό,τι στις περισσότερες άλλες αγορές και απολαμβάνει μεγαλύτερη ρευστότητα η οποία με τη σειρά της συμβάλλει στη μείωση του ασφαλίστρου κινδύνου.

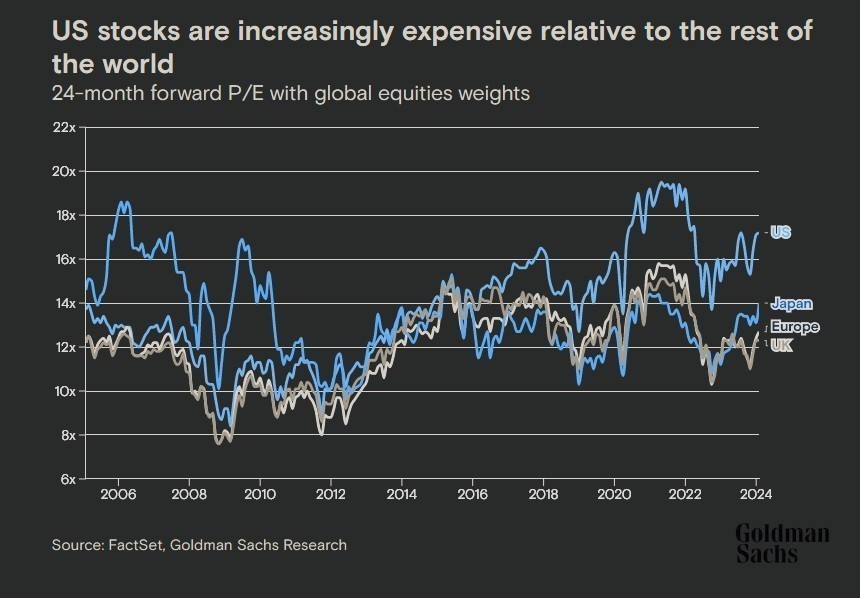

Ενώ η αμερικανική αγορά μετοχών έχει γίνει όλο και πιο ακριβή σε σχέση με τον υπόλοιπο κόσμο, το premium που αποδίδεται στις αμερικανικές μετοχές δικαιολογείται από τα ανώτερα ποσοστά απόδοσης. Παράλληλα, το premium αποτίμησης των αμερικανικών εταιρειών δεν είναι ακραίο όταν προσαρμόζεται στο υψηλότερο επίπεδο κερδοφορίας και απόδοσης των ιδίων κεφαλαίων, σύμφωνα με την Goldman Sachs Research.

Πάραυτα «υπάρχουν πολλές εταιρείες οι οποίες καταγράφουν ποιοτική ανάπτυξη» σε άλλες περιοχές και θα πρέπει να λαμβάνονται υπόψη ως μέρος ενός διαφοροποιημένου χαρτοφυλακίου, όπως τονίζει ο Όπενχαϊμερ. Η έκθεση αναφέρει την Ιαπωνία ως μια δυνητικά ελκυστική αγορά μεταξύ των ανεπτυγμένων αγορών και οι αναλυτές υποδεικνύουν ευκαιρίες στην Ινδία και την Κίνα.

Η Goldman Sachs Research συνιστά επίσης μια overweight κατανομή στις καταναλωτικές-κυκλικές μετοχές της Ευρώπης, εταιρείες των οποίων η απόδοση συνδέεται στενά με την κατάσταση της οικονομίας και τον επιχειρηματικό κύκλο καθώς η δραστηριότητα της περιοχής ανακάμπτει.

Η κυριαρχία του τεχνολογικού τομέα

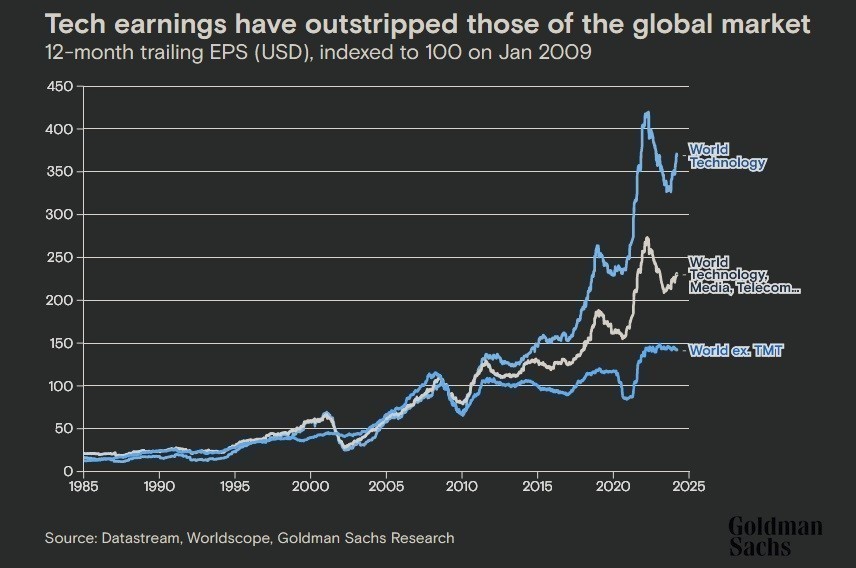

Μια άλλη πηγή αυξανόμενης συγκέντρωσης της αγοράς είναι η τρέχουσα κατάσταση των διαφόρων τομέων της, καθώς οι μετοχές της τεχνολογίας, των μέσων ενημέρωσης και των τηλεπικοινωνιών συνεχίζουν να καταλαμβάνουν ένα αυξανόμενο μερίδιο της παγκόσμιας χρηματιστηριακής αγοράς, ιδίως στις ΗΠΑ, αλλά και σε άλλες αγορές.

Ενώ τα παγκόσμια κέρδη από την τεχνολογία έχουν αυξηθεί κατακόρυφα μετά την παγκόσμια οικονομική κρίση, άλλοι τομείς συνολικά δεν έχουν σημειώσει σχεδόν καμία πρόοδο.

Η δυναμική αυτή αυξήθηκε λόγω της πανδημίας, η οποία επέβαλε την κοινωνική αποστασιοποίηση και αύξησε τη ζήτηση για τεχνολογία σε σχέση με άλλους τομείς της οικονομίας.

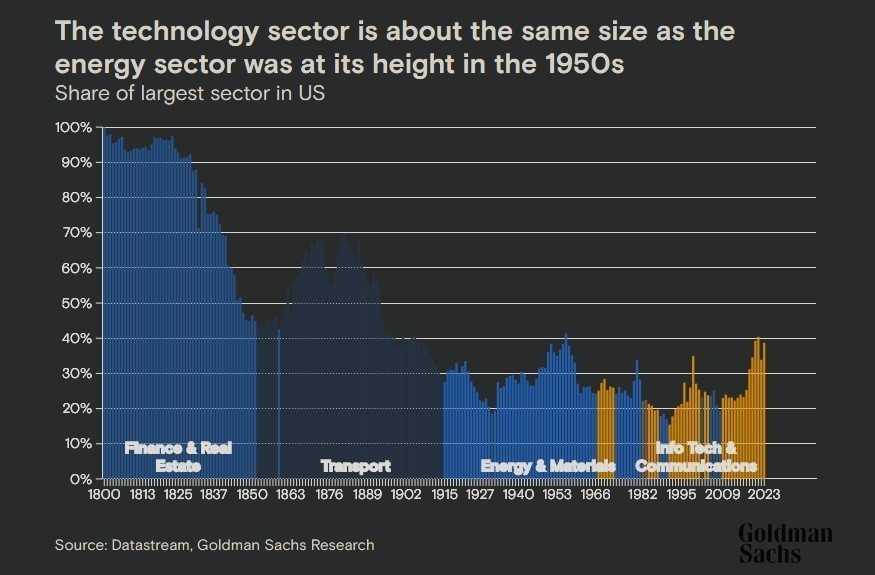

Το επίπεδο συγκέντρωσης δεν είναι πρωτοφανές, σύμφωνα με την Goldman Sachs Research. Ο σημερινός τομέας της τεχνολογίας έχει περίπου το ίδιο μέγεθος με αυτό που είχε ο τομέας της ενέργειας στο απόγειό του στα μέσα της δεκαετίας του 1950 και παραμένει μικρότερος τόσο από τις μεταφορές που κυριάρχησαν τον 20ο αιώνα, όσο και από τα χρηματοοικονομικά και τα ακίνητα που αποτέλεσαν τον καταλυτικό παράγοντα κατά τη διάρκεια του 19ου αιώνα.

Αν και οι ερευνητές της Goldman Sachs συνιστούν overweight κατανομές σε μετοχές τεχνολογίας σε όλες τις περιοχές, βλέπουν καλές ευκαιρίες για διαφοροποίηση με επίλεκτες, φθηνότερες μετοχές.

Για παράδειγμα, μπορεί να υπάρξουν ευκαιρίες στον τομέα της υγειονομικής περίθαλψης σε όλες τις περιοχές εκτός από την Ιαπωνία, λόγω του συνδυασμού ελκυστικών αποτιμήσεων και υψηλών προοπτικών ανάπτυξης.

Ομοίως, οι ευρωπαϊκές GRANOLAS, δη 11 από τις μεγαλύτερες εταιρείες του STOXX 600, ως γκρουπ μετοχών είναι σχετικά φθηνότερες από τις αντίστοιχες Magnificent Seven στις ΗΠΑ. Αυτές οι ευρωπαϊκές μετοχές έχουν παρόμοια ισχυρούς ισολογισμούς, υψηλά κέρδη και υψηλά και σταθερά περιθώρια κέρδους, σύμφωνα με την έκθεση.

Για περαιτέρω διαφοροποίηση μεταξύ των τομέων, οι επενδυτές μπορούν να αυξήσουν την έκθεσή τους σε «ex tech compounders», όρο που χρησιμοποιεί η ομάδα των αναλυτών για εταιρείες που έχουν κεφαλαιοποιήσεις άνω των 10 δισ. δολαρίων και μοιράζονται ορισμένους βασικούς αναπτυξιακούς παράγοντες.

Αυτή η λίστα περιλαμβάνει εταιρείες με υψηλά περιθώρια κέρδους, υψηλή κερδοφορία, ισχυρούς ισολογισμούς, χαμηλή μεταβλητότητα, ισχυρές προοπτικές ανάπτυξης και ένα ιστορικό τουλάχιστον μιας δεκαετίας σταθερής αύξησης των κερδών τους.

Τέλος, μετοχές με αναπτυξιακή τάση μπορούν να συμπληρωθούν με ορισμένες μετοχές αξίας, δη εταιρείες που διαπραγματεύονται σε σχετικά φθηνές αποτιμήσεις σε σύγκριση με τις δυνατότητες ανάπτυξης και κερδών τους.

Ορισμένα παραδείγματα αυτών των μετοχών περιλαμβάνουν την ενέργεια και τις χρηματοοικονομικές εταιρείες στις ΗΠΑ και τους καταναλωτικούς κυκλικούς κλάδους στην Ευρώπη, σύμφωνα με την Goldman Sachs Research.

Oι Magnificent Seven

Ο Όπενχαϊμερ και οι συνεργάτες του εξετάζουν επίσης τις επενδυτικές επιπτώσεις του μικρού αριθμού εταιρειών που κυριαρχούν στη χρηματιστηριακή αγορά. Ξεχωριστή ανάλυση της Goldman Sachs Research διαπιστώνει ότι η χρηματιστηριακή αγορά των ΗΠΑ έχει συχνά ανακάμψει μετά από περιόδους υψηλής συγκέντρωσης. Ο Όπενχαϊμερ και η ομάδα του διαπιστώνουν παρόμοια μοτίβα υψηλής συγκέντρωσης σε άλλες αγορές, συμπεριλαμβανομένης της Ευρώπης.

«Ενώ η υψηλή συγκέντρωση στη χρηματιστηριακή αγορά μπορεί να είναι ένδειξη φούσκας, δεν σημαίνει απαραίτητα ότι το αφήγημα αυτό θα αποδειχθεί σωστό», αναφέρει ο Όπενχαϊμερ. Η υψηλή συγκέντρωση μετοχών δεν είναι ασυνήθιστη και πολλές από τις κυρίαρχες εταιρείες έχουν υψηλά κέρδη και ισχυρούς ισολογισμούς.

Παρ’ όλα αυτά, οι σημερινές κυρίαρχες εταιρείες δεν είναι σίγουρο ότι θα συνεχίσουν να κατέχουν τόσο υψηλό μερίδιο της κεφαλαιοποίησης της αγοράς.

Μόνο 52 εταιρείες εμφανίζονται κάθε χρόνο στον κατάλογο Fortune 500 από το 1955, σύμφωνα με την Goldman Sachs Research, η οποία προβλέπει ότι σχεδόν όλες οι σημερινές κορυφαίες εταιρείες δεν θα βρίσκονται πια στον κατάλογο σε βάθος δεκαετιών.

Διαβάστε ακόμη

«Φορτίζω Παντού»: Πότε ξεκινά το πρόγραμμα – Τι αφορά

Η ελίτ της παγκόσμιας φαρμακοβιομηχανίας για δύο μέρες στην Αθήνα

Goldman Sachs: Tι σηματοδοτεί το εκλογικό αποτέλεσμα στην Τουρκία (πίνακας)

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.