Τα συνεχιζόμενα θετικά στοιχεία από το μέτωπο του πληθωρισμού και την αγορά εργασίας οδήγησε τους αναλυτές της Goldman Sachs, σε νέο σημείωμα τους, να μειώσουν περαιτέρω τις πιθανότητες υποχώρησης της αμερικανικής οικονομίας σε ύφεση στο 15%. Η εκτίμηση αυτή κινείται πολύ κάτω του μέσου όρου των προβλέψεων του πρακτορείου Bloomberg που παραμένει στο 60%.

Οι αναλυτές της αμερικανικής τράπεζας διαφωνούν με την άποψη πως η συνεχιζόμενη παρατεταμένη πίεση από την νομισματική πολιτική θα ωθήσει την οικονομία σε ύφεση, αντιθέτως θεωρούν πως οι συνέπειες στην οικονομία από την παρατεταμένη σύσφιγξη θα συνεχίσουν να περιορίζονται μέχρι να εκμηδενιστούν στις αρχές του 2024.

Υπό την έννοια αυτή εμφανίζονται πολύ πιο αισιόδοξοι για την επίδοση του αμερικανικού ΑΕΠ με το βασικό τους σενάριο να κάνει λόγο κατά μέσο όρο για ανάπτυξη ύψους 2% μέχρι τα τέλη του 2024. Μάλιστα, θεωρούν ότι η τωρινή επιβράδυνση στους δείκτες θα είναι ρηχή και βραχυπρόθεσμη.

Ένα σημείο ανησυχίας αποτελεί η αύξηση της ανεργίας κατά 0,3% στο 3,8%. Η αγορά εργασίας τείνει να ισορροπήσει, καθώς τόσο οι κενές θέσεις εργασίας όσο και τα επίπεδα των παραιτήσεων έχουν ουσιαστικά επιστρέψει στα επίπεδα που βρίσκονταν προ της πανδημίας.

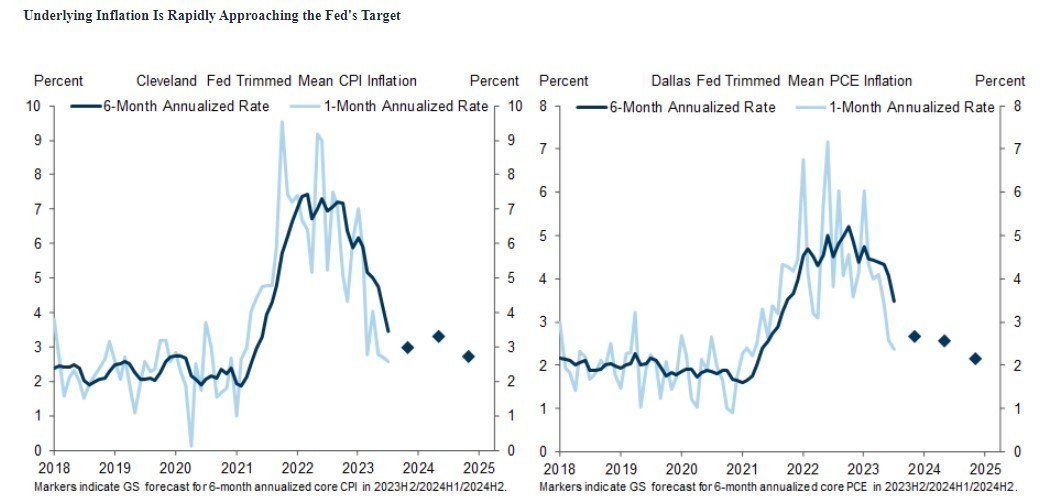

Αναφορικά με τον πληθωρισμό, το σημείωμα της Goldman υποστηρίζει ότι η πρόσφατη αδυναμία στον δομικό δείκτη τιμών καταναλωτή (και σε μικρότερο βαθμό στον δείκτη τιμών παραγωγού) είναι αποτέλεσμα συγκεκριμένων στοιχείων και θα είναι προσωρινή. Μάλιστα θεωρούν ως ιδιαίτερα ενθαρρυντική την πορεία αποκλιμάκωσης των πληθωριστικών δεικτών, εκτιμώντας πως ο υποκείμενος πληθωρισμός βρίσκεται ήδη κοντά στον στόχο της Fed.

Για το λόγο αυτό η Goldman Sachs εμφανίζεται ακόμη πιο βέβαιη πως η Federal Reserve έχει… τελειώσει με τις αυξήσεις των επιτοκίων. Ο συνδυασμός της αύξησης της ανεργίας, της επιβράδυνσης του ρυθμού ανάπτυξης των μισθών και της πτώσης του δομικού πληθωρισμού θα βοηθήσουν ώστε ακόμη και τα «γεράκια» της FOMC να αισθανθούν πλέον άνετα με την προοπτική να κρατήσουν τα επιτόκια σταθερά στα τωρινά επίπεδα, όσο τουλάχιστον μελετούν ακόμη την πορεία της οικονομίας για να διαπιστώσουν αν τελικά χρειάζεται κι άλλη άνοδος των επιτοκίων.

Ωστόσο, οι αναλυτές της αμερικανικής τράπεζας ξεκαθαρίζουν πως είναι απίθανο η Fed να κινηθεί γρήγορα προς την κατεύθυνση της χαλάρωσης της νομισματικής πολιτικής, εκτός κι αν η επιβράδυνση της οικονομίας κινηθεί σε επίπεδα πολύ μεγαλύτερα από το αναμενόμενο τα επόμενα τρίμηνα. Για το λόγο αυτό η πρόβλεψη τους είναι πως οι περικοπές των επιτοκίων, με πτώση κατά 25 μονάδες βάσης, θα ξεκινήσουν από το δεύτερο τρίμηνο του 2024.

Για την Ευρώπη, η Goldman παραδέχεται πως τα πρόσφατα οικονομικά στοιχεία ήταν πολύ λιγότερο ενθαρρυντικά σε σχέση με των ΗΠΑ, τόσο αναφορικά με τους ρυθμούς ανάπτυξης όσο και τον πληθωρισμό. Η τράπεζα έχει ήδη προχωρήσει σε επί τα χείρω αναθεώρηση των προβλέψεων της για το ΑΕΠ της Ευρωζώνης προβλέποντας ουσιαστικά συνθήκες στασιμοπληθωρισμού το δεύτερο εξάμηνο, παραλ’ αυτά «βλέπει» την ΕΚΤ να προχωρά σε μια ακόμη, τελευταία αύξηση των επιτοκίων κατά 25 μονάδες βάσης στη συνεδρίαση του Σεπτεμβρίου. Με την αύξηση αυτή το overnight θα διαμορφωθεί στο 4%.

Για τη Βρετανία η Goldman υποστηρίζει ότι ο συνδυασμός της ελαφρά καλύτερης από την αναμενόμενη επίδοσης της οικονομίας με την ύπαρξη ισχυρών πληθωριστικών πιέσεων (πολύ μεγαλύτερων σε σχέση με την Ευρωζώνη) πιθανότατα θα πείσει την Τράπεζα της Αγγλίας να προχωρήσει όχι σε μία, αλλά σε δύο ακόμη αυξήσεις των επιτοκίων, κατά 25 μονάδες βάσης, πιθανότατα μέσα στο Σεπτέμβριο και τον Νοέμβριο.

Για την κινεζική οικονομία η εικόνα παραμένει μεικτή. Η εικόνα των ακινήτων παραμένει σημαντικό πρόβλημα. Αν και οι νέες κατοικίες έχουν ήδη μειωθεί κατά 60% σε σχέση με τα υψηλά του 2020, περιμένουμε πως η επίδραση του κλάδου στους ρυθμούς ανάπτυξης θα παραμείνει αρνητική στα επίπεδα του 1 με 1,5 ποσοστιαίων μονάδων το 2023-2024, με σταδιακά χαμηλότερα στοιχεία τα επόμενα χρόνια. Όμως, το ρίσκο μιας «ξαφνικής καθίζησης» είναι χαμηλό, καθώς οι κινεζικές τράπεζες έχουν υψηλή δυνατότητα να απορροφήσουν τις ζημιές, ενώ οι κυβερνώντες παραμένουν αποφασισμένοι να αποφύγουν την πιθανότητα μιας κατάρρευσης τύπου Lehman.

Διαβάστε ακόμη

Στη δίνη της δολοφονίας στο Blue Horizon η Attica Group

HSBC: Σταματά τις πληρωμές εταιρικών πελατών από και προς τη Ρωσία και τη Λευκορωσία

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ