Η Ευρώπη διαθέτει ένα ισχυρό αλλά υποτιμημένο «όπλο» απέναντι στον Ντόναλντ Τραμπ, σύμφωνα με νέα μελέτη που εξετάζει τον ρόλο των ευρωπαϊκών τοποθετήσεων σε αμερικανικά κρατικά ομόλογα.

Εάν οι ευρωπαϊκές χώρες, συμπεριλαμβανομένου του Ηνωμένου Βασιλείου, αποφάσιζαν να τερματίσουν την προνομιακή μεταχείριση των αμερικανικών κρατικών τίτλων στο πλαίσιο των τραπεζικών και ασφαλιστικών κανονισμών, η ζήτηση για αμερικανικά ομόλογα θα μπορούσε να μειωθεί κατά περίπου 200 δισ. δολάρια μέσα στην επόμενη δεκαετία, σύμφωνα με έρευνα του Ινστιτούτου Παγκόσμιας Οικονομίας του Κιέλου (Kiel Institute for the World Economy).

Μια τέτοια εξέλιξη θα οδηγούσε σε υψηλότερες αποδόσεις των αμερικανικών ομολόγων, αυξάνοντας το δημοσιονομικό κόστος των Ηνωμένων Πολιτειών έως και κατά 42 δισ. δολάρια ετησίως.

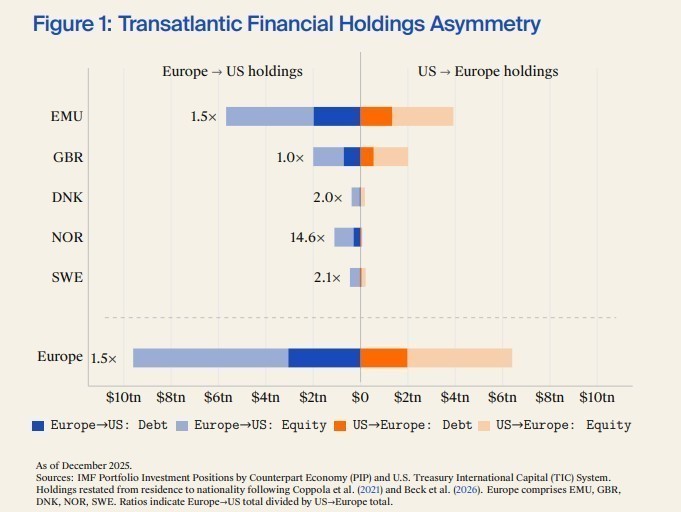

Η Ευρώπη κατέχει πολύ υψηλά αμερικανικά περιουσιακά στοιχεία, συνολικής αξίας 9,6 τρισ. δολαρίων, ποσό που αντιστοιχεί σε περίπου μιάμιση φορά πάνω από τα 6,4 τρισ. δολάρια που διατηρούν οι Ηνωμένες Πολιτείες στην Ευρώπη. Αυτή η ανισορροπία προσφέρει στην Ευρώπη ουσιαστική χρηματοοικονομική επιρροή.

Η αξιοποίηση αυτής της ισχύος θα μπορούσε να περάσει μέσα από την κατάργηση των κανονιστικών προνομίων που απολαμβάνει σήμερα το αμερικανικό δημόσιο χρέος στην Ευρώπη.

«Αυτή τη στιγμή, τα αμερικανικά κρατικά ομόλογα απολαμβάνουν μια άνευ όρων εξαίρεση, πολύ ευνοϊκότερη από εκείνη που θα δικαιολογούσαν τα ίδια τα πιστωτικά τους χαρακτηριστικά. Με το προτεινόμενο πλαίσιο, απλώς θα αντιμετωπίζονταν σύμφωνα με αυτά τα χαρακτηριστικά», υποστηρίζει ο Φαρζάντ Σαϊντί, ερευνητής του Ινστιτούτου Παγκόσμιας Οικονομίας του Κιέλου, επισημαίνοντας ότι «η Ευρώπη διαθέτει μια σημαντική και υποτιμημένη χρηματοοικονομική επιρροή απέναντι στις Ηνωμένες Πολιτείες»

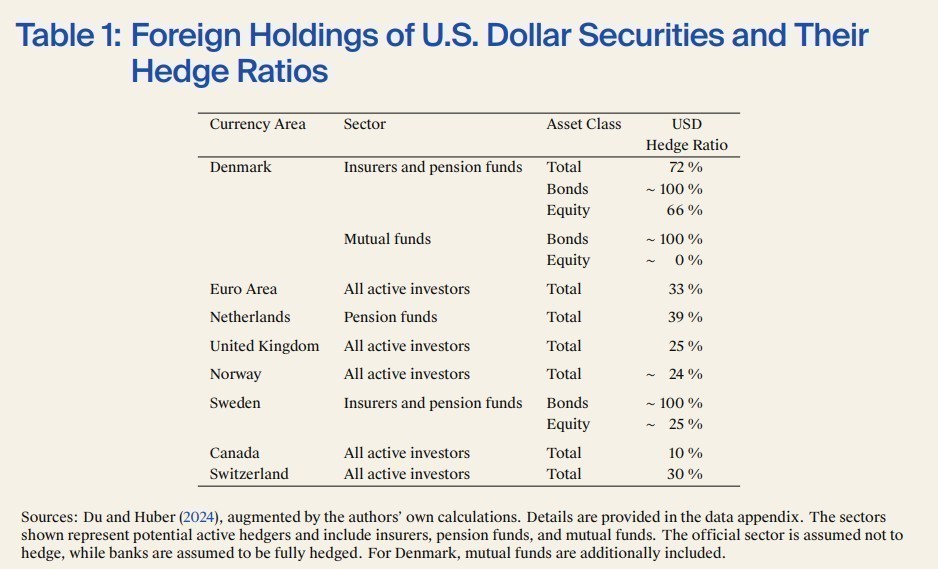

Σήμερα, οι ευρωπαϊκές τράπεζες και ασφαλιστικές εταιρείες αντιμετωπίζουν τα αμερικανικά κρατικά ομόλογα ως πρακτικά «χωρίς κίνδυνο», γεγονός που σημαίνει ότι οι τοποθετήσεις σε treasuries δεν επηρεάζουν τις κεφαλαιακές απαιτήσεις τους.

Οι συγγραφείς της μελέτης του Ινστιτούτου εξετάζουν ένα εναλλακτικό σενάριο, σύμφωνα με το οποίο οι ρυθμιστικές αρχές θα επέβαλλαν συντελεστή στάθμισης κινδύνου 20% στα αμερικανικά κρατικά ομόλογα, αντίστοιχο με εκείνον που εφαρμόζεται σε εταιρικά ομόλογα υψηλής πιστοληπτικής διαβάθμισης ή σε ορισμένα κρατικά ομόλογα αξιολόγησης Α. Αντίστοιχες αλλαγές θα μπορούσαν να εφαρμοστούν και στο ασφαλιστικό κανονιστικό πλαίσιο.

Οι οικονομολόγοι υποστηρίζουν ότι μια τέτοια αναθεώρηση θα μπορούσε να δικαιολογηθεί αποκλειστικά από τη σημερινή πορεία του αμερικανικού χρέους, χωρίς να απαιτούνται γεωπολιτικά κίνητρα.

«Η διόρθωση αυτής της ευνοϊκής μεταχείρισης θα μπορούσε να θεωρηθεί ορθή ρυθμιστική πολιτική υπό οποιεσδήποτε γεωπολιτικές συνθήκες», σημειώνουν. Ωστόσο, προσθέτουν ότι «η εφαρμογή μιας τόσο σημαντικής κανονιστικής αλλαγής θα είχε πολιτικές συνέπειες και οι υπεύθυνοι χάραξης πολιτικής ενδέχεται εύλογα να επιλέξουν να τη χρονίσουν σε μια στιγμή με μέγιστη διπλωματική σημασία».

Η πιθανότητα αξιοποίησης των ευρωπαϊκών τοποθετήσεων σε αμερικανικά ομόλογα ως εργαλείου πίεσης έχει συζητηθεί επανειλημμένα κατά τη δεύτερη θητεία του Ντόναλντ Τραμπ. Μάλιστα, ειδικά μετά την κρίση που προκλήθηκε γύρω από το ιδιοκτησιακό καθεστώς της Γροιλανδίας, η Ευρωπαϊκή Ένωση ξεκίνησε να εξετάζει πιο συστηματικά τα μέσα πίεσης που διαθέτει απέναντι στην Ουάσιγκτον.

Θυμίζουμε, ενδεικτικά, πως με αφορμή το ζήτημα της Γροιλανδίας, το δανέζικο συνταξιοδοτικό ταμείο AkademikerPension ανακοίνωσε ότι θα πουλήσει αμερικανικά κρατικά ομόλογα αξίας 100 εκατ. δολαρίων, προκαλώντας εικασίες για ευρύτερες πωλήσεις και οδηγώντας τον Τραμπ να προειδοποιήσει για «μεγάλα αντίποινα».

Ένα από τα βασικά πλεονεκτήματα της Ευρώπης, σύμφωνα με τη μελέτη, είναι ότι οι χώρες που εξετάζονται – το Ηνωμένο Βασίλειο, η Δανία, η Σουηδία, η Νορβηγία, αλλά και η Ευρωζώνη συνολικά – κατέχουν αμερικανικά περιουσιακά στοιχεία αξίας τουλάχιστον 9,6 τρισ. δολαρίων, έναντι 6,4 τρισ. δολαρίων που κατέχουν οι ΗΠΑ στις συγκεκριμένες ευρωπαϊκές οικονομίες.

Παρ’ όλα αυτά, οι ερευνητές του Ινστιτούτου του Κιέλου επισημαίνουν ότι οι επενδύσεις σε μετοχές είναι πολύ πιο δύσκολο να επηρεαστούν μέσω κανονιστικών παρεμβάσεων σε σχέση με τα κρατικά ομόλογα.

Διαβάστε ακόμη

Wall Street: Γιατί οι κορυφαίοι επενδυτικοί οίκοι αλλάζουν στάση απέναντι στα κρυπτονομίσματα

Πώς η ΑΑΔΕ βάζει τέλος στο «εμπόριο» αποδείξεων στα βενζινάδικα

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.