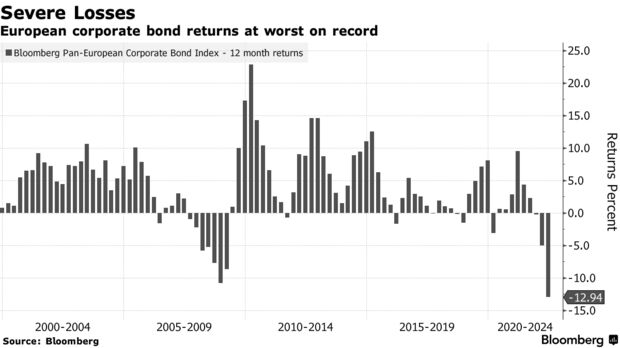

Το χειρότερο sell off στην αγορά των εταιρικών ομολόγων έχει καταγράψει φέτος η Ευρώπη, υπερβαίνοντας ακόμη και τις δραματικές απώλειες του 2008, όταν το κραχ «χτύπησε» την πόρτα της παγκόσμιας οικονομία.

Είτε λαμβάνοντας υπόψη την ταχύτητα αύξησης των αποδόσεων, είτε λαμβάνοντας υπόψη τη διάρκεια των απωλειών, η πτώση στα εταιρικά ομόλογα χαρακτηρίζεται ως ιστορική, καθώς είναι η μεγαλύτερη των τελευταίων δεκαετιών.

Είναι ενδεικτικό ότι ο δείκτης εταιρικών ομολόγων, επενδυτικής βαθμίδας, υποχωρεί για έβδομο συνεχόμενο μήνα, το μεγαλύτερο αρνητικό σερί από το 1998, όταν και ξεκίνησε η καταγραφή των σχετικών στοιχείων. Ταυτόχρονα, οι ετήσιες απώλειες κατά 12,9% είναι οι υψηλότερες όλων των εποχών.

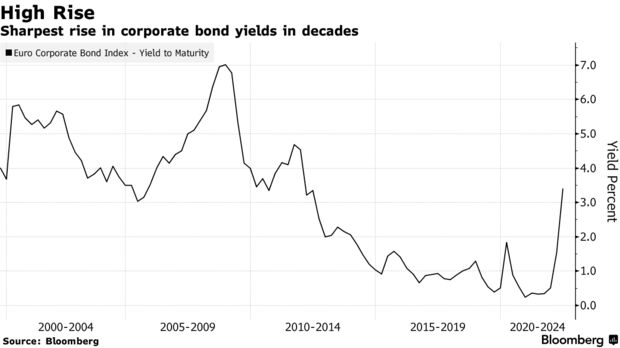

Η βουτιά, σύμφωνα με το πρακτορείο Bloomberg, είναι αποτέλεσμα της επιλογής των κεντρικών τραπεζών να προχωρήσουν σε σύσφιγξη της νομισματικής πολιτικής (αύξηση επιτοκίων), σε μια προσπάθεια αντιμετώπισης του υψηλού πληθωρισμού (8,1% τον Μάιο).

Το sell off είναι ακόμη εντονότερο τόσο σε σχέση με την πανδημική κρίση του 2020, η οποία διήρκησε μόλις μερικές εβδομάδες προτού παρέμβουν οι κεντρικές τράπεζες και προσφέρουν ηρεμία στις αγορές, όσο και σε σχέση με το κραχ του 2008, το οποίο αποτέλεσε προϊόν μιας σειράς έντονων και γρήγορων πτώσεων.

Πλέον η προσοχή στρέφεται στο τι μέλλει γενέσθαι και στο κατά πόσο οι αγορές έχουν ήδη αποτιμήσει τον κύκλο των επιτοκιακών αυξήσεων. Οι αναλυτές, σε κάθε περίπτωση, αναμένουν μια νέα αναθεώρηση των επιτοκίων της Federal Reserve (από 1,5% σε 2,25%) τον Ιούλιο, ενώ θεωρούν βέβαιη την αύξηση επιτοκίων από την ΕΚΤ (από 0% σε 0,25%).

Υπενθυμίζεται ότι τα αυξημένα επιτόκια ναι μεν βοηθούν στην άμβλυνση των πληθωριστικών πιέσεων, αλλά ταυτόχρονα υπονομεύουν τις προοπτικές ανάπτυξης. Αντίθετα, τα μειωμένα επιτόκια ενισχύουν την πορεία της οικονομίας, αλλά οδηγούν σε τόνωση του πληθωρισμού.

«Είναι ίσως ένα από τα πιο απαιτητικά χρόνια, αλλά κι ένα από τα πιο ενδιαφέροντα σε όρους διαχείρισης assets» τονίζει ο Gregoire Pesques, αναλυτής της Amundi SA, μεγαλύτερου διαχειριστή χρήματος στην Ευρώπη.

Από την πλευρά της, η ING προειδοποιεί ότι το αυξημένο κόστος δανεισμού για τις επιχειρήσεις είναι πιθανό να έχει αρνητικές επιπτώσεις τόσο στην ικανότητα ανα-χρηματοδότησης του χρέους, όσο και στην αξιολόγηση της πιστοληπτικής ικανότητας. «Με άλλα λόγια, έρχονται περισσότερες χρεοκοπίες και περισσότερες υποβαθμίσεις».

Διαβάστε επίσης:

Deutsche Bank: Ελκυστικές οι ελληνικές τράπεζες αλλά δεν είναι ακόμα στο επίκεντρο των επενδυτών

JP Morgan: Οι θέσεις ρεκόρ των μετρητών στα χαρτοφυλάκια δίνουν στήριξη σε μετοχές και ομόλογα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.