Τα βασικά στοιχεία για το 2024, σύμφωνα με τη στρατηγική της JP Morgan για τις ευρωπαϊκές αγορές το 2024, είναι το ‘χτίσιμο’ μιας θέσης αγοράς σε μακροπρόθεσμα ομόλογα, καθώς μετά από 3 χρόνια ανοδικής τάσης, τα ομόλογα σε ΗΠΑ και Γερμανία σημειώνουν αποδόσεις έως 4%, ενώ οι αποδόσεις των ομολόγων φαίνεται ότι θα κινηθούν χαμηλότερα. Το δεύτερο είναι ότι τα τριμηνιαία στοιχεία για τις ΗΠΑ, αναφορικά με το πραγματικό ΑΕΠ, προβλέπεται να επιβραδυνθούν και να σταματήσουν για το μεγαλύτερο μέρος του 2024.

«Πιστεύουμε ότι το consensus που επικρατεί ότι τα περιθώρια κέρδους θα επιταχυνθούν εκ νέου το επόμενο έτος, θα αμφισβητηθεί, λόγω της αποδυνάμωσης των τιμών και των όγκων πωλήσεων. Αναμένουμε μικρή αύξηση των ευρωπαϊκών κερδών ανά μετοχή το 2024, στο σενάριο απουσίας ύφεσης. Αν οι οικονομίες εισέλθουν σε ύφεση, τότε τα κέρδη θα είναι φυσικό να μειωθούν άμεσα. Οι μετοχές δεν φαίνονται ακριβές στην Ευρώπη, στις ΗΠΑ είναι πιο ακριβές, αλλά οι αποτιμήσεις θα είναι ‘όμηροι’ της πορείας των κερδών, καθώς οι δείκτες αποτίμησης P/E συσχετίζονται έντονα με τη δυναμική των κερδών ανά μετοχή», εκτιμά η αμερικανική τράπεζα.

«Δεδομένων αυτών, εμείς πιστεύουμε ότι το σκηνικό για τα ριψοκίνδυνα περιουσιακά στοιχεία στην Ευρώπη θα είναι δύσκολο το πρώτο εξάμηνο του 2024, με περιόδους ουσιαστικής αδυναμίας, το οποίο θα μπορούσε ενδεχομένως να βελτιωθεί στη συνέχεια. Ο στόχος μας για τον δείκτη MSCI της Ευρωζώνης για τον Δεκέμβριο φέτος ήταν 256 μονάδες και απέχει μόλις 1% από αυτό. Για το σύνολο του 2024, διατηρούμε τον ίδιο στόχο, δίνοντας μικρή καθοδική απόδοση τιμών για την Ευρωζώνη.

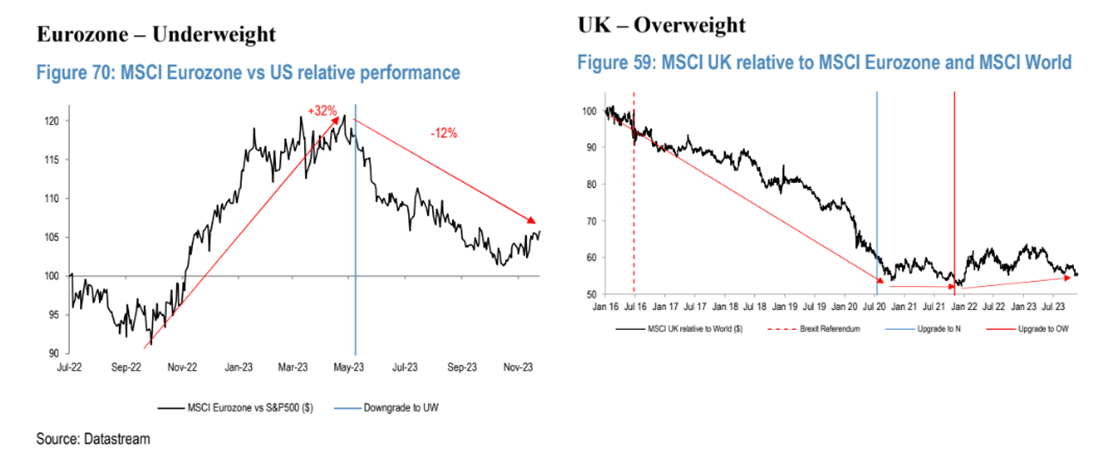

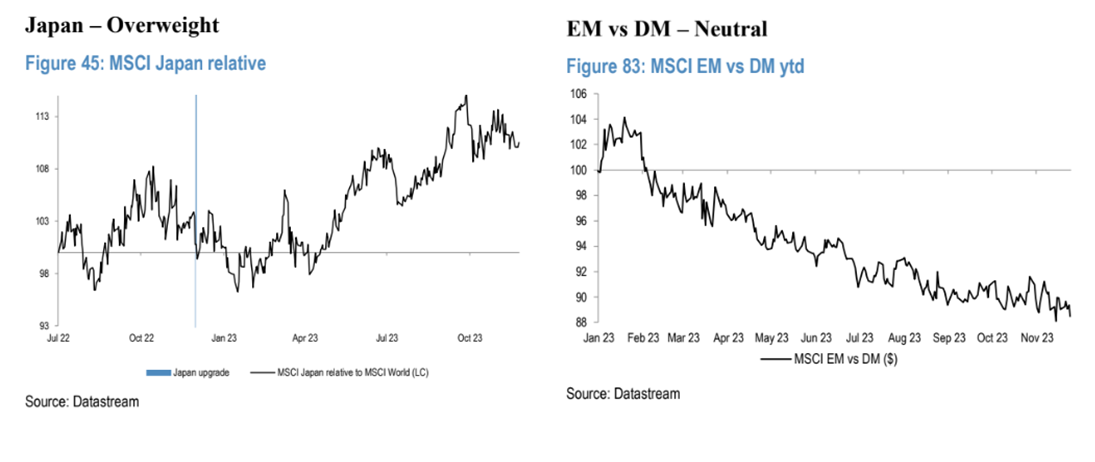

Παραμένουμε με σύσταση υποαπόδοσης (underweight) στην Ευρωζώνη έναντι των ΗΠΑ, προς το παρόν, μια πρόταση που ξεκινήσαμε στις αρχές του μήνα. Από την άλλη, και δεδομένων των ολοένα και πιο ελκυστικών αποτιμήσεων στην Ευρωζώνη, θα εξετάσουμε το ενδεχόμενο να αλλάξουμε αυτή τη θέση, καθώς προχωρήσουμε μέχρι το πρώτο εξάμηνο του 2024. Είμαστε με θέση υπεραπόδοσης για το ΗΒ για το 2024. Σε περιφερειακό επίπεδο, η Ιαπωνία παραμένει η περιοχή με σύσταση υπεραπόδοσης (overweight), η οποία ξεκίνησε τον περασμένο Δεκέμβριο και πλέον μπορεί να μην χρειάζεται αντιστάθμιση στο συναλλαγματικό ρίσκο», συνεχίζει ο οίκος.

Τι εκτιμά για τις αναδυόμενες αγορές και ποιοι κλάδοι θα υπεραποδώσουν

«Ήμασταν επιφυλακτικοί για τις αναδυόμενες αγορές (ΕΜ) σε σχέση με τις ανεπτυγμένες αγορές (DM) φέτος, με τις αναδυόμενες να παρουσιάζουν 10% σχετική αδυναμία στις φετινές αποδόσεις τους. Πιστεύουμε ότι ενδεχομένως στο δεύτερο εξάμηνο του επόμενου έτους, οι αναδυόμενες αγορές θα μπορούσαν να έχουν μια πιο ρεαλιστική πιθανότητα υπεραπόδοσης, ειδικά αν η κινεζική ανάπτυξη εκπλήξει ανοδικά. Από άποψη τακτικής, μετά από μια φτωχή πορεία φέτος, συμβουλεύσαμε το Σεπτέμβριο να κλείσουμε τα shorts στις εταιρείες εξόρυξης και στην Κίνα και αυτό εξακολουθεί να ισχύει και βραχυπρόθεσμα», προβλέπει η τράπεζα.

«Σε επίπεδο τομέα, έχουμε θετική άποψη για τα μετοχές με χαρακτηριστικά ομολόγων όπως οι επιχειρήσεις κοινής ωφέλειας και η υγειονομική περίθαλψη και πρόσφατα αναβαθμίσαμε το Real Estate. Διατηρούμε τη θετική άποψη για τον κλάδο της αεροδιαστημικής και άμυνας. Από την άλλη πλευρά, είμαστε με αρνητική άποψη σε τράπεζες, αυτοκίνητα, κυκλικές εταιρείες καταναλωτικών αγαθών και υποβαθμίζουμε τους κλάδους τροφίμων, ξενοδοχείων και ταξιδιού σε underweight, μετά την ισχυρή πορεία. Από άποψη στυλ, είμαστε με θέσεις long στην ποιότητα, παραμένουμε επιφυλακτικοί για τις μικρές έναντι των μεγάλων κεφαλαιοποιήσεων, αλλά σημειώνουμε ότι οι αποτιμήσεις αρχίζουν να φαίνονται πιο ενδιαφέρουσες. Θεματικά, αποφεύγουμε μετοχές με αυξημένα περιθώρια κέρδους έναντι της προ-πανδημίας», συμπεραίνει η JPM.

Διαβάστε ακόμη

Το «νέο» τέλος επιτηδεύματος: «Κούρεμα» 50% σε όλα, αλλά όχι σε όλους

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφθείτε το Πρώτο ΘΕΜΑ

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.