Η JP Morgan δεν πιστεύει ότι η Ευρώπη έχει πραγματικά μόνο μειονεκτήματα έναντι των παγκόσμιων αγορών μετοχών. «Αντιμετωπίζοντας την ευρέως διαδεδομένη πτωτική διάθεση για την περιοχή τις προηγούμενες εβδομάδες σε συζητήσεις από παγκόσμιους και Αμερικανούς επενδυτές, οι οποίοι είτε είναι αρνητικά τοποθετημένοι, είτε επιθυμούν να προσθέσουν θέσεις πώλησης (short), ένα από τα βασικά ερωτήματα είναι: γιατί η Ευρώπη αντέχει τόσο καλά σε σχέση με τις ΗΠΑ, όταν όλα πάνε στραβά;», επισημαίνει ο Mislav Matejka.

Η Ευρώπη είναι στη μεγαλύτερη underweight θέση που έχει βρεθεί ποτέ ανάμεσα στα επενδυτικά χαρτοφυλάκια από τους παγκόσμιους επενδυτές. Τα στοιχεία δείχνουν ότι οι πελάτες μειώνουν την έκθεσή τους σε ευρωπαϊκές μετοχές, με τον ταχύτερο ρυθμό σε σύγκριση με άλλες περιοχές. Οι πελάτες της J.P. Morgan έχουν σωρευτικά μειώσει την έκθεσή τους στις ευρωπαϊκές μετοχές κατά 4% τα δύο τελευταία τρίμηνα. Υπό το πρίσμα όλων αυτών, έχει ενδιαφέρον να σημειωθεί ότι ο δείκτης Stoxx 600 φέτος έχει υποχωρήσει κατά 16%, έναντι του αμερικανικού δείκτη S&P 500 με πτώση 18%, αν και σε δολαριακές αποδόσεις η ευρωπαϊκή υποαπόδοση είναι πιο εμφανής στο -7%.

Επομένως, το ερώτημα είναι μπορεί κανείς να βγάλει χρήματα στα σίγουρα από το σορτάρισμα της Ευρώπης έναντι των παγκόσμιων δεικτών αναφοράς;

Το βασικό σενάριο της JPM είναι για ύφεση στην Ευρωζώνη, αλλά δεν πιστεύει ότι η Ευρώπη προσφέρει σαφές μειονέκτημα, καθώς:

1. το φυσικό αέριο δεν έχει μόνο ανοδικούς αλλά και καθοδικούς κινδύνους, δεδομένης της καλής προόδου στην αναπλήρωση των αποθηκών, την είσοδο νέου υγροποιημένου φυσικού αερίου (ΥΦΑ), καθώς και την ήδη μειωμένη κατανάλωση, και ως εκ τούτου, οι αναγκαστικές διακοπές λειτουργίας είναι απίθανες.

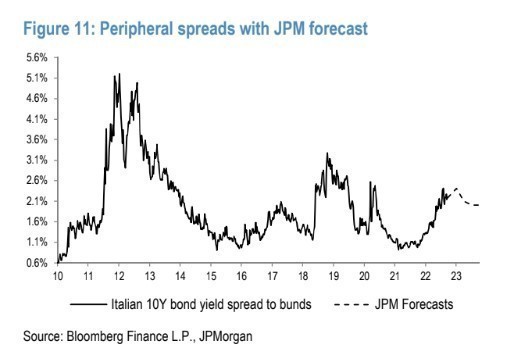

2. Η Ευρωζώνη έχει ιστορικά υψηλό δείκτη beta, ειδικά στην πτώση, εν μέρει εξαιτίας των τραπεζών και της περιφέρειας που λειτουργούσαν ως αδύναμος κρίκος. Αυτή τη φορά, οι τράπεζες της Ευρωζώνης είναι καλά κεφαλαιοποιημένες και τα spreads της περιφέρειας δεν αναμένεται να έχουν μια άτακτη διεύρυνση, χάρη στο backstop της ΕΚΤ.

3. Τα κέρδη θα μπορούσαν να λειτουργήσουν καλύτερα από ό,τι συνήθως και μια πιθανή ύφεση θα μπορούσε να είναι επιφανειακή. Αξίζει να σημειωθεί ότι οι οικονομολόγοι της JPM στο Ηνωμένο Βασίλειο έχουν πρόσφατα αποχωρήσει από το σενάριο για ύφεση. Μεταξύ άλλων, οι ισολογισμοί των καταναλωτών είναι εύρωστοι και τις τιμές των κατοικιών να είναι απίθανο να κινηθούν χαμηλότερα. Η αγορά εργασίας της ΕΕ δεν ήταν ποτέ τόσο ισχυρή.

4. Οι κυβερνήσεις της ΕΕ είναι έτοιμες να ξεδιπλώσουν περαιτέρω πακέτα για τη στήριξη των καταναλωτών και τη βιομηχανία από την εκτίναξη της τιμής του φυσικού αερίου. Η δημοσιονομική ώθηση αναμένεται να είναι ισχυρότερη στην Ευρώπη από ό,τι αλλού.

5. Η ΕΚΤ αναμένεται να είναι λιγότερο επιθετική από τη Fed. Το επιτόκιο της ΕΚΤ θα είναι σχεδόν στο μισό του επιτοκίου της Fed μέχρι το τέλος του επόμενου έτους.

6. Αποτιμήσεις: Η Ευρωζώνη και το Ηνωμένο Βασίλειο διαπραγματεύονται με 11 φορές και 9 φορές αντίστοιχα τα κέρδη των επόμενων 12μηνών. Τα κέρδη είναι πιθανό να υποβαθμιστούν, αλλά το μαξιλάρι αποτίμησης είναι σημαντικό, με έκπτωση 15%-25% σε σχέση με τα ιστορικά στοιχεία. Αντίθετα, ο δείκτης στις ΗΠΑ S&P 500X βρίσκεται στις 17 φορές forward P/E, πάνω από τους ιστορικούς μέσους όρους. Η έκπτωση σε όρους P/E της Ευρωζώνης σε σχέση με τις ΗΠΑ δεν ήταν ποτέ τόσο μεγάλη όσο είναι σήμερα. Οι θέσεις των επενδυτών στην Ευρώπη είναι ελαφριά οι αποδόσεις είναι πιο ελκυστικές από ό,τι σε άλλες περιοχές.

«Η κορυφαία επιλογή μας για τις ανεπτυγμένες αγορές παραμένει το Ηνωμένο Βασίλειο, αλλά ακόμη και η Ευρωζώνη δεν πιστεύουμε ότι είναι ξεκάθαρα short, παρά τα αμφιλεγόμενα θέματα του φυσικού αερίου και του πολέμου. Αν και τα στοιχεία για τον πληθωρισμό ήταν απογοητευτικά, δεν πιστεύουμε ότι η εκτίμηση περί της κορύφωσης του πληθωρισμού και, κατά συνέπεια, της Fed που πιθανόν θα γίνει πιο ισορροπημένη μετά την αύξηση του Σεπτεμβρίου, είναι εκτός πραγματικότητας. Σε σύγκριση με ό,τι τιμολογείται σήμερα στα συμβόλαια μελλοντικής εκπλήρωσης, η Fed είναι απίθανο να γίνει πιο ‘γερακίσια’, καταλήγει η JPM.

Διαβάστε ακόμα:

Επιστρεπτέα προκαταβολή: Τέλος χρόνου την Παρασκευή για τα δικαιολογητικά, αλλιώς επιστρέφεται διπλή

Κικίλιας: Επέκταση στις απευθείας πτήσεις από ΗΠΑ προς Ελλάδα και τους χειμερινούς μήνες

Σύσταση buy για την Jumbo από την Eurobank Equities – Στα €17,20 η νέα τιμή – στόχος